「老後のおカネが足りるか不安……」という人に老後資金づくりとして「個人型確定拠出年金」(以下、iDeCo)や「つみたてNISA」を勧めるのは、ファイナンシャル・プランナーとして、今やテッパンともいえる。

ただ、実際にこれらを利用している人は、まだ少ないのが現状だ。どうやら、投資を経験したことがない人にとって、投資信託などのリスク性商品での運用は、すこぶるハードルが高いものらしい。しかし、これらの制度は、老後資金が計画的に積み立てられ、運用によって元本が殖える以上に、税制優遇が受けられることが最強のメリット。とくにiDeCoの節税効果は高く、仮に金利ゼロの商品で運用しても、やっておく価値は大である。

今回のコラムでは、そんなiDeCoの節税メリットについて紹介したい。

iDeCoの加入率は公的年金被保険者全体の2.5%

まず、iDeCoの加入状況を確認しておこう。国民年金基金連合会が運営するiDeCo公式サイトによるとiDeCoの加入者数は172.4 万人(2020年9月時点(※1))となっている。2001年に導入された当時は、対象者が自営業者や企業年金のない会社員のみ。加入者数の増加もじわじわといった感じだった。

その後、普及推進のテコ入れ策として、2016年9月、公募によってiDeCo(イデコ)という愛称が決定。2017年1月には、加入対象範囲が大幅に拡大され、これまで加入できなかった専業主婦や公務員も加入できるようになった。原則として60歳未満の国民年金、厚生年金加入者は誰でも加入できる(ただし、自営業者等は国民年金保険料を納めている人、勤務先で企業型確定拠出年金に加入している場合はiDeCoに加入できる旨の規約変更を行っている人に限る)。

対象拡大によって、これ以降、iDeCoの加入者は急増した。しかし、それでも被保険者全体から見ると多いわけではない。iDeCo の加入対象者数を公的年金被保険者数(6,746 万人、2019 年 3 月末時点(※2))とすると、それに占める加入者数の割合(加入率)は2.5%にすぎない(iDeCoの加入者数とのタイムラグはご容赦願いたい)。

年金の種類別の加入者数と加入率をみると、第1号加入者(自営業者等)が約19.3 万人で約1.3%、第2号加入者(会社員、公務員)が約146.9 万人で約3.3%、第3号加入者(専業主婦等)が約6.2万人で約0.7%となっている。

第2号被保険者の加入率が最も高いが、iDeCoの本来の趣旨からすると、会社員に比べて、公的年金や企業年金などが見込めず、自助努力が必要な自営業者等の加入率は、もっと高くなっても良さそうだが。

※1「iDeCo(個人型確定拠出年金)の加入者数等について」(2020年9月時点)

※2:厚生労働省「令和2年版 厚生労働白書」

2020年5月改正で、iDeCoの加入者の対象がさらに拡大

そして今後、加入者の範囲がさらに拡大される改正も実施される。2020年5月の年金改正で、iDeCoの加入条件に関して以下の2つが変更になる予定だ。

(1)iDeCoに加入できる年齢の引き上げ

iDeCoに加入できる年齢の上限は、現行60歳だが65歳に引き上げられる(2022年5月から)。ただし、60歳以降、会社員として厚生年金保険に加入、または国民年金に任意加入して、保険料を納める必要がある。20歳から60歳までの40年間、国民年金に加入していた人等は、任意加入も不可のため、iDeCoも加入・継続できない。

(2)企業型のiDeCoの加入者の範囲が拡大

勤務先はiDeCo加入の旨の規約変更が要件だったが、使い勝手が悪くiDeCoへの加入者は少ないのが実態だったため撤廃された。規約の内容にかかわらず、iDeCoに加入できる(2022年10月から)

よく50歳以上の人から「今からでもiDeCoに加入したほうがおトクですか?」と質問を受けるが、自営業・フリーランスはもちろん、勤務先に企業年金がない、退職金が見込めない会社員の方には、有利に老後資金を増やす観点から活用をお勧めしてきた。

今回の改正で、加入期間が延長すれば、積立・運用期間も長くなり、50歳代でも始める価値は高まりそうだ。

iDeCoの税制上のメリット

それでは、iDeCoの税制上のメリットについて説明しよう。iDeCoでは、「拠出時」「運用時」「受取時」のそれぞれで、優遇措置が講じられている。

(1)拠出時

掛金全額が所得控除の対象となり、所得税や住民税が安くなる。所得税等は、課税所得に税率を乗じて計算するが、元となる所得から掛金の全額を差し引くことができるので、課税所得が減るためである。

(2)運用時

通常、金融商品は収益に対して課税(源泉分離課税20.315%)されるが、iDeCoなら非課税で再投資される。

(3)受取時

iDeCoは「一時金」または「年金」で、受取方法を選択できる(金融機関によっては、年金と一時金の併用も可)。一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象となり控除が受けられる。

具体的に(1)(2)について、どれくらい税金等でおトクになるか、以下のシミュレーションサイトを使って試算してみよう。

※モーニングスター「iDeCo加入者診断&節税シミュレーション」

<前提条件>

・企業年金のない会社員(毎月2万3,000円)

・年収500万円

・60歳まで積立

・扶養者(配偶者あり・16歳未満の子ども2人)

・移換資金 0万円

【ケース1】運用利回り0.0%

「拠出時」:優遇額20年間 834,000円①(年間41,700円)

「運用時」:運用益0円②・優遇額0円③

① +②+③=合計834,000万円

【ケース2】運用利回り1.0%

「拠出時」:優遇額20年間834,000円①(年間41,700円)

「運用時」:運用益20年間584,922円②+優遇額118,827円③

① +②+③=合計1,537,749万円(このうち節税額952,827円)

【ケース3】運用利回り2.0%

「拠出時」:優遇額20年間834,000円①(年間41,700円)

「運用時」:運用益20年間1,247,181円②+優遇額253,365円③

① +②+③=合計2,334,546万円(このうち節税額1,087,365円)

0%で運用しても税制上のメリットは大きい

上記の試算はあくまで概算なので、扶養家族の数や生命保険料控除など、その他の所得控除の額によって、もっと節税できる額は増える。

ただ、ざっくり言えば、年収が高い、加入期間や積立期間が長い、運用利回りが高いほど、税制メリットも大きくなる。

しかし、注目すべきは【ケース1】のように、利回りがゼロでも税制メリットがあるという点だ。年27万6,000円の掛金で、年41,700円の節税できるというのは、実質約15%の利回りが得られるのと同じこと。今時、安全確実で15%の収益がある金融商品などないことくらい、みなさんもご存じだろう。

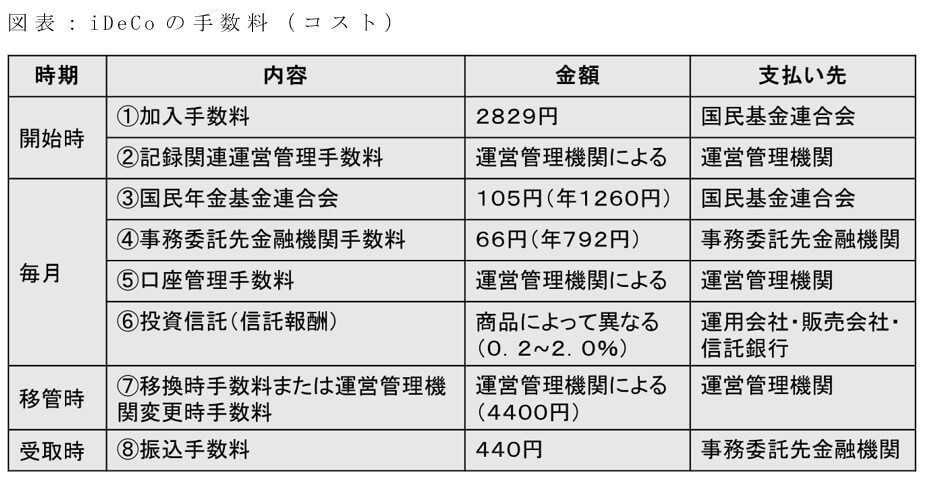

とはいえ、iDeCoには、さまざまなコスト(手数料)がかかる。以下の図表をご参照いただきたい(「運営管理機関」とはiDeCoを取り扱っている金融機関を指す)。

毎月のコストとして、少なくとも図表中③+④171円はかかる。毎月の掛金2万3,000円に対して、コストが占める割合は約0.7%。そして⑤口座管理手数料は、ネット証券など無料あるいは条件付き無料の金融機関も多いが、300円前後かかる場合もある。金額は数百円でも、これが10年~20年と毎月かかるとなると、投資額に対してかなり割高だ。

となれば、金利0.02%の定期預金ではなく、少なくともこれらのコスト以上の利回りの金融商品で運用したいところである。

運用してきた給付金の受け取り方法はどれを選ぶ?

続いて「受取時」の節税効果は、受取方法によって計算が変わってくる。受取方法は「一時金」「年金」「併用」の3つ。受給できる金額は運用次第で変わる。基本的に60歳到達時点で通算加入者等期間が10年以上あると60歳から老齢給付金を受け取ることができる。

ただし、50歳以上の人がiDeCoに加入した場合、10年に満たないことがあり、その場合は、通算加入者等期間に応じて受給開始年齢が決まる(例:8年以上→61歳から70歳になるまで)。「一時金」と「年金」の受け取りのポイントは次の通り。

・一時金で受け取る場合

60歳~70歳の間(2020年5月改正で、2022年10月から、iDeCoの受給開始年齢が75歳まで延長)に、退職金のように一時金として受け取る。この場合は、会社員の退職金と同じように「退職所得控除」が適用される。

退職所得の計算にかかる「勤続年数」はiDeCoの「加入期間」に置き換えて計算(「勤続年数」と「iDeCoの加入期間」が重なっている場合、長いほう)。退職金がない自営業者や専業主婦も同様となる。

・年金で受け取る場合

60歳以降、5年から20年の期間で年金として受け取る。この場合は「公的年金等控除」が適用され、控除後の課税所得金額が雑所得扱いとなり、他の収入(給与収入など)と合わせて総合課税される。

なお、受給開始年齢の上限までいずれも選択しなかった場合、すべてが一時金で支給される。

結局どちらを選ぶのがトクなのか?

退職金のない自営業や退職金が少ない会社員は、一時金で受け取ったほうが税金はゼロで受け取れる可能性が高い。40歳から60歳までiDeCoで積み立てた場合、退職所得を計算する際の退職所得控除額は、40万円×20年=800万円(勤続年数20年以下の場合)となる。

となると、退職金がない場合、20年間のiDeCoの受取額(運用益含む)が800万円以下なら税金はかからない。退職金がある会社員の場合、勤務先からの退職金とiDeCoの一時金の合計額が退職所得控除額に収まる範囲で受け取れば良い。これを超えてしまうなら、退職金とiDeCoの受け取り期間をずらすという方法もある(60歳でiDeCoを受け取った後、65歳で退職金を受け取ると再度、退職所得控除が使える(5年ルール)。

一方、年金で受け取る場合はどうなるか?

2020年分以降、公的年金等に係る雑所得以外の所得金額が1,000万円以下の場合、公的年金等の収入金額が65歳未満の人は年間60万円以下、65歳以上の人は年間110万円以下なら税金を払う必要がない。したがって、例えばiDeCoの受取額が300万円以下の場合、60歳から5年間で60万円ずつ受け取れば税金はかからない。

こちらも、iDeCo以外の公的年金の額や、60歳以降の働き方によって変わってくる。また、iDeCo分の年金額が増えることで、確実に、所得税、住民税、社会保険料の負担は増えるし、iDeCoは受け取り時にも1回につき440円の手数料がかかる。

そもそもiDeCoの節税メリット以前に、受け取る人がセカンドライフを送る上で、一時金と年金のどちらがありがたいか、という観点が最も重要だ。これらも含めてiDeCoの“出口戦略”はなかなか難しい問題で、しっかりとご検討いただきたい。