「65歳以降に家賃・ローンがかからない住居を確保する」ためのケース別の作戦

シングルのまま迎えるかもしれない老後、まず考えるべきは住まい

シングルで50代を迎える人たちが増えている。前回詳しく見たが、4人に1人がシングルで50歳を迎える時代になった。シングルで退職を迎える人も増えるだろう。でも、男性も女性も、自分の現実をしっかりとみて向き合えば、計画的かつスマートに老後へ備えることができる。その方法をひとつずつみていこう。

私が考える老後に備えるポイントは、以下の5つ。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

これを全部クリアできたら、退職後を心配せずに、50代・60代を元気に若々しく生きることができる。老後のことばかり心配していたら生気がなくなり、シワや白髪が増えて筋肉が衰え、あっという間に老けてしまいそう。気をつけよう。

住まい、どうする?

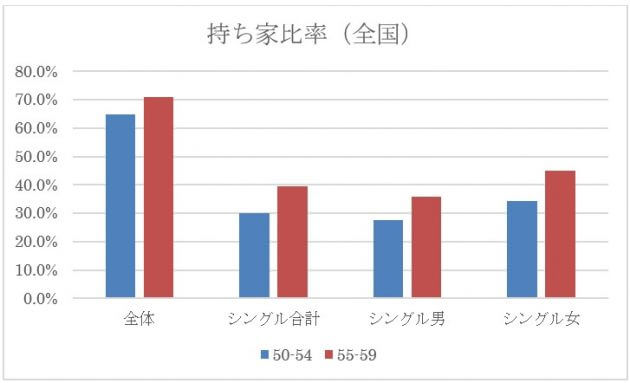

「退職後の住まい」はシングルでもカップルでも、一番大きなテーマだ。持ち家比率(総務省の平成30年の調査より)を見てみた。全世帯の持ち家比率(全国)は50代前半が65%、50代後半が71%。これをシングルの世帯で見ると、約30%、40%とだいぶ差がある。持ち家比率の低いシングルのほうが、住まいの不安は大きそうだ。

男性と女性で見てみると、意外にシングル女性のほうが男性より持ち家率が高くなっている。女性のほうが、将来に備えようとする姿勢が強いのかもしれない。

また、持ち家組のなかには、自分で買ったわけではないが、親が亡くなって家を相続した人たちも含まれる。50代前半より後半、60代と持ち家率が高くなるのは、相続によって家を手に入れる人たちが加わってくるからだろう。

退職後に家賃やローンを払い続けるのは大変

どうして、退職後の住まいが大切なのかを復習しよう。退職すると給料がなくなり、主な収入が公的年金になる。家賃を払い続けるのは大変だ。その分、多く老後資金を準備しなくちゃいけない。月10万円の家賃のところに住んでいたら、65歳から90歳までの25年で3000万円、月5万円で1500万円になる。

家賃がかからない住まいがあるかないかで、ためるべきお金が1500〜3000万円違ってくる。これは大きい。お金の心配をせず、ずっと暮らせる住まいがあったら誰でも安心。心にも体にもいい。「65歳以降に家賃がかからない住まいを確保する」ことを勧めているのは、こういうわけだ。

ここからは、賃貸組、親と同居組、持ち家組、の3つに分けて考え方を話していく。自分に該当するところだけ読んでくれればいい。

賃貸組はフレキシブルにいこう

50代シングルの持ち家率が30~40%ということは、60~70%が賃貸組、主流ということだ。賃貸組には大きく3つの方法がある。「買う」「親の家に引っ越す」「安いところに引っ越す」。

・作戦(1)退職前後に家を買う

現役のときは、通勤できるところに住まなくてはいけないが、退職したら郊外に住める。UターンやJ ・I ターンもできる。東京の通勤圏でシングル向けの中古マンションを買うには、2000~3000万円以上必要だ。でも、郊外なら1000万円台で、地方なら数百万円で中古マンションや戸建てを買える。住宅ローンを使わず、手持ちの現金で買える物件を選ぶのがポイントだ。

あるシングルの女性は、仕事で縁のあった宮城県に300万円で庭付き一戸建てを買った。もちろん現金。コロナ感染が広がる前は、民泊で世界各国からのお客さんを迎え、小遣いを稼ぎながら、交流を楽しんでいた。まもなく復活するだろう。

・作戦(2)退職前後に実家(親の持ち家)に引っ越す

親が住まいを持っていれば、そこに引っ越す手がある。親やきょうだいとの関係が良好で、高齢でも暮らしやすい場所なら現実的だろう。ラッキーだ。

課題は2つ。古い家のメンテナンスと、きょうだいがいるときの利害調整だ。自分が退職する前に、親が亡くなることもある。誰も住まない家を、場合によっては10年以上メンテナンスし、そこに引っ越すときにはリフォームやリノベーションをする必要がある。その分の費用を見積って準備し、計画的にメンテナンスしよう。行動力が大切。

きょうだいがいるときは、そこに住むにあたって、ゴタゴタが起きないよう工夫しておこう。親が元気なうちに家族で話し合っておきたい。親から話をしてもらえるといい。いざ相続のときには、いずれその家に住みたいという希望をきちんと伝え、相続財産や割合を調整する。住まいを相続するから現金は相続しないとか、自分が死んだときは甥や姪に相続させるとか。

状況が複雑なときはもちろん、シンプルに思えても、相続の専門家に相談することをお勧めする。できれば事前に。相続の素人判断は危険。あとで問題が起こることが多い。

・作戦(3)退職後に家賃が格安のところに引っ越す

「住める実家がない」「家は買いたくない」「買えない」というなら、退職後に格安家賃のところに引っ越そう。都心から郊外、地方へ動くことになるかもしれない。月8万円から3万円のところに引っ越せれば、月5万円の節約。市営/都営住宅などは、収入に応じて家賃が決まるので、主な収入が年金だけで、額が少なければ家賃も安くなる。都内で月1万円の住まいに当選して、にこにこ引っ越した友人もいる。公共の住宅は抽選のところが多く、倍率も高い。退職の数年前から気長に応募し続けたい。

・番外編 親の公共住宅を引き継ぐ

親が格安家賃の公共住宅に住んでいる人もいるだろう。その住宅に入居するための抽選の倍率はものすごく高くてなかなか当たらない。そういう住まいでも、入居者が亡くなった時に、同居していたとか、収入が一定の範囲内であるとかの条件を満たせば、入居権利を引き継げることがある。

理想的な住まいとはいえなくても、手をかけて快適に住めるなら、この可能性を探ってみるのも一手だろう。

もともと親と同居組も早めの準備を

いったんは親元を出て独立しても、親が高齢になって40〜50代で実家に戻る人もいる。独立せずに、ずっと親と暮らしている人もいる。相続人が自分だけなら、親の住まいは自由になる。愛着がある家、土地ならそのまま住み続ければいい。住まいを売って、もっと住みやすい物件を買うこともできる。

・作戦(1)きょうだいがいるなら、早めの作戦を

きょうだいがいるなら、相続のときに(できれば事前に)話し合いが必要だ。さほど価値が高くない物件なら、「いいよ、兄ちゃんがそのまま住んで」となるだろうが、一定の価値があると「売って代金を分けよう」「半分は私が相続するから、その分の家賃を払って」と言われることもある。

親が元気なうちに話をしておこう。親から「兄ちゃんは独身だし、私たちの面倒を見てくれてるから、住まいは兄ちゃんに相続させるつもりだ」「半分ずつ相続させるが、兄ちゃんが生きてるうちは、家賃なしでここに住ませてやってくれ」とかいう話をしてもらえば、スムーズにいく、かもしれない。できるだけ遺言書を残してもらおう。

・作戦(2)住み続けるならメンテナンス

親の家をもらってそのまま住み続けるなら、メンテナンスが鍵だ。50代の今から30年以上、快適に暮らせるよう、今からまめに手入れをする。親のため、自分のために、バリアフリーに改造しておこう。条件が整えば、親が元気なうちに建て替えてもいい。家賃やローンがかからない分、費用と手間をかけてメンテナンスをしっかりしておこう。

・作戦(3)住み替えるなら退職前後に

今は親のために同居しているけど、親が亡くなったら引っ越したいという人もいるだろう。健全だ。ひとりなら、郊外の一戸建てより、交通の便の良いマンション住まいが安心だ。ただし、現役時代と退職後は、住まいに求める条件が変わってくる。慌てずに60歳を過ぎてから、ゆっくり物件探しを始めるといいだろう。売った値段より安い物件を買えば、差額は老後資金に充てられる。親に感謝しよう。

次回は、持ち家組の考え方をお話しする。今は賃貸でも、これから家を買う予定のある人、親の家を相続する可能性がある人は必読。リバースモーゲージについても説明するので、「シングルだから家を買うのはもったいない」と考えている人には、ぜひ読んでほしい。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。