個人消費の回復に期待

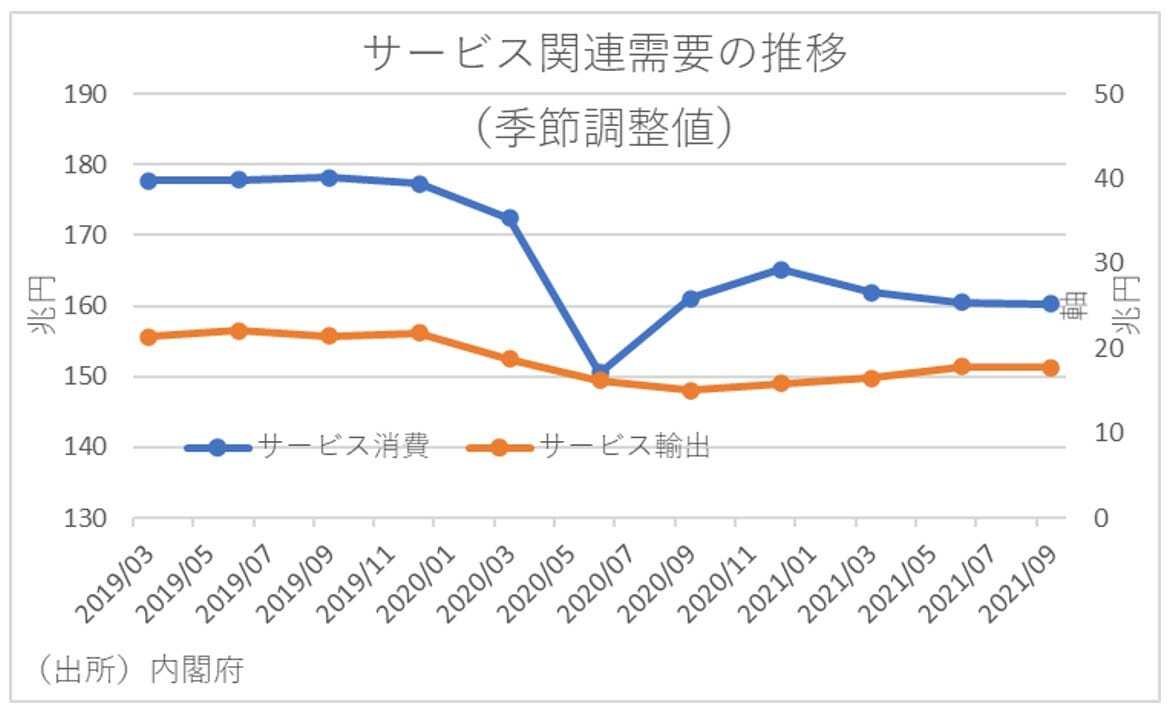

2022年の景気を占う上では、新型コロナウイルス経口薬の普及が大きなカギを握るだろう。特に、移動や接触を伴うビジネスにおける需要効果は大きいと思われる。なぜなら、コロナショックの影響で日本のサービス消費とインバウンド消費を含むサービス輸出は、2020年7-9月時点で、コロナショック前の2019年10-12期対比で年額換算してそれぞれ▲17.0兆円、▲4.1兆円減っているからである。

ただ、2020年にはGoToキャンペーンによる下支えなどもあり、2020年10-12月期のサービス消費はコロナショック前の2019年10-12月期対比で年額換算▲12.2兆円まで一旦持ち直した実績がある。このため、仮にこのまま感染が落ち着いて2022年にGoTo2.0が実施されたり新型コロナ経口薬が実用化されたりすれば、日銀の試算では20兆円以上ともされる強制貯蓄の存在もあり、コロナショック以降に年額17兆円落ち込んだ国内のサービス関連消費の大幅な回復が期待できそうだ。

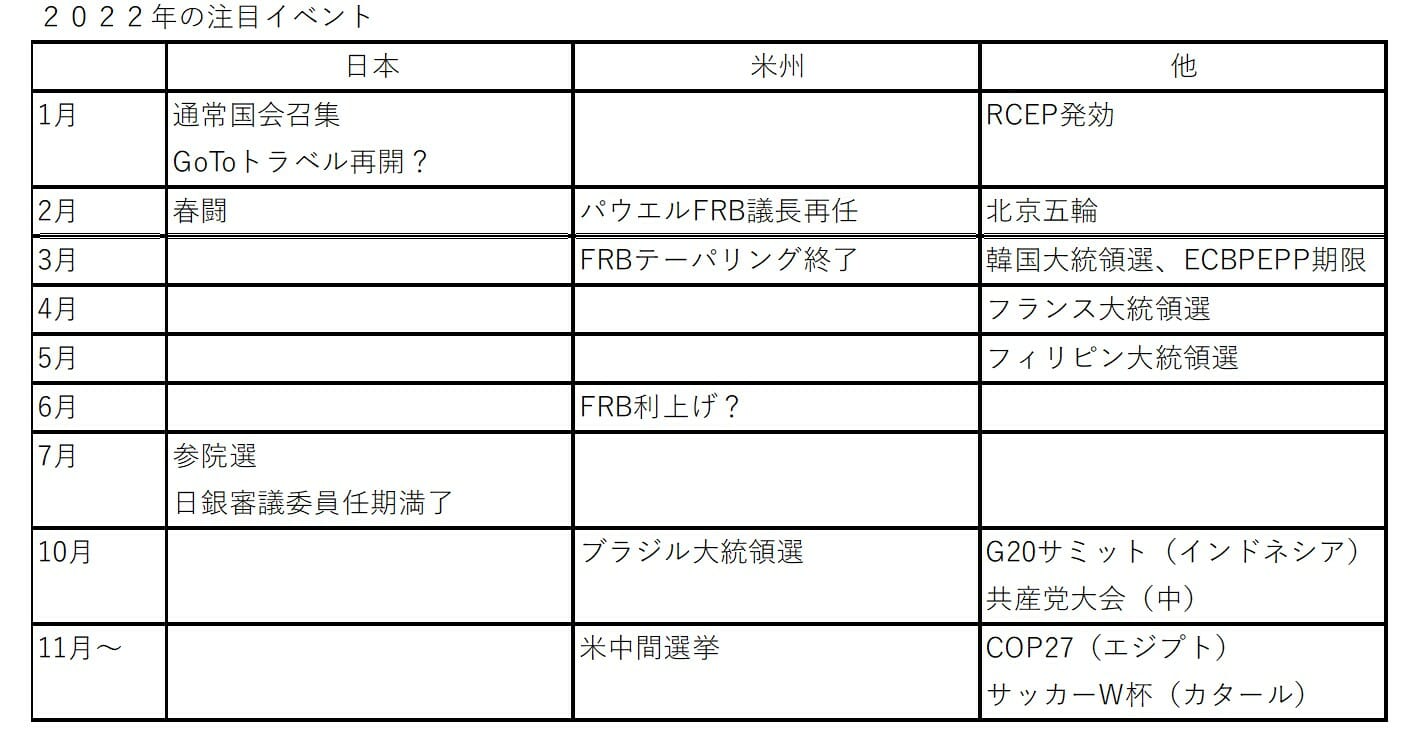

加えて、現在第二類となっている新型コロナの指定感染症の見直しが実施されれば、新型インフルエンザ並みに保健所を通さずに開業医でも検査から治療までが可能になることが予想され、病床確保も容易になり行動制限発出のリスクも下がること等から、さらなる個人消費の盛り上がりが発生することが期待される。特にイベントに関しては、年明けに北京冬季五輪、夏にサッカーワールドカップが控えていることから、こうしたスポーツイベントに関連した特需が発生することが期待される。

ただ、逆に経口薬の普及や指定感染症の見直しが遅れれば、個人消費は引き続きサービス関連消費を中心に停滞を余儀なくされる可能性もあるだろう。

リスクは日米中の政治

今年の日本経済を占う上では、キシダノミクスの行方も大きなカギを握っているだろう。昨年秋に発足した岸田政権は、アベノミクスの継承とともに、新しい資本主義の実現を旗印に、成長と分配の好循環も打ち出した。しかし、分配政策は所得移転を促す政策であるため、需要の持ち直しが不十分ななかで強行すると、痛みを伴う可能性もあるだろう。

特に夏の参院選で岸田政権の安定が維持されれば、しばらく国政選挙がないため、コロナショックで大幅に拡大した金融・財政政策にも緊縮圧力がかかる可能性がある。そもそもコロナショック以前でも日本経済は正常化していなかった。このため、経済が正常化する前に金融・財政政策が拙速に出口に向かうことにより、経済が正常化に向かうチャンスを逸すれば、日本経済が失われた40年に突入するリスクもあるだろう。

また、22年夏に2人の日銀審議委員、23年春に日銀執行部に任期が訪れることからすれば、岸田政権が人選するこれらの日銀人事次第では、マーケットに日銀が金融緩和に消極的だった頃に先祖返りするリスクが意識される可能性もあるだろう。

このため、参院選後の税制改正や日銀人事の状況次第で岸田政権の経済政策が緊縮に傾くことになれば、市場環境の悪化を通じて日本経済に悪影響を及ぼすリスクもある。日本株の売買は6割以上が外国人投資家であるため、特に金融政策がアベノミクスに近いほど外国人投資家が日本株を保有しやすくなり、逆に距離を置くと解釈されれば手放されやすくなる。そうなれば、日本経済も困難を強いられることになるかもしれない。

海外では、バイデン政権の経済政策に対する不確実性も大きく影響を及ぼすだろう。なかでも最大の注目は、11月に控える米中間選挙である。ここで仮にバイデン氏率いる民主党が敗北して議会にねじれが生じることになれば、米国の政治が停滞する懸念が強まることになる。

また、2021年のインフレ動向や急速な賃金上昇が予想以上に長引き、インフレ期待のじり高が続くと、FRBがより強力な金融政策の出口に向かうリスクもある。この実現可能性が高まれば、市場関係者は積極的なポジションを取りにくくなり、株安等を通じて米国経済に悪影響を及ぼす可能性がある。逆に、見通しどおりにインフレ圧力が年明け以降改善されるようなことになれば、米国経済にとってはポジティブだろう。

中国経済もリスクだろう。21年後半の中国経済は電力危機や不動産セクターの落ち込みで急減速したため、エネルギー不足の緩和と不動産規制の微調整に動いている。しかし、電力不足は需要が高まる冬場に再燃する可能性があるため、冬季五輪に向けて大規模な工場の操業停止等の対応をしてくれば、中国経済に悪影響が及ぶ可能性もあるだろう。

さらに、資源価格の高騰もリスクだろう。特に近年は、脱炭素化の傾向が強まっているため、世界の石油開発会社も化石燃料開発を抑制する傾向を強めている。しかし、代替エネルギー投資拡大により、石油開発に十分な投資が行われなくなるようなことになれば、70年代のオイルショックのように、世界経済が大きく混乱することになり、日本経済への悪影響も無視できないことになるだろう。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

RANKING

RELATED POSTS

ニューアングル