半導体の前工程投資額が1000憶ドル超に

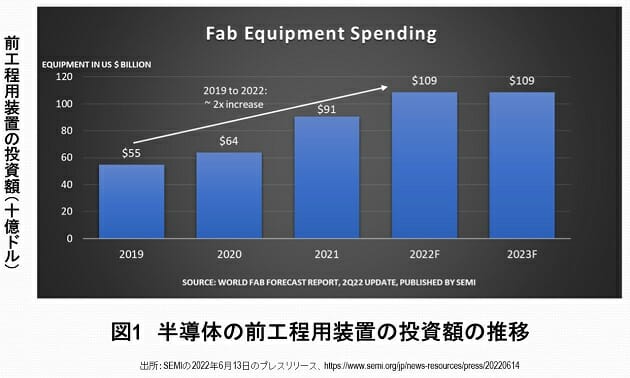

半導体業界団体のSEMIは2022年6月13日、半導体の前工程用装置の投資額が、前年2021年の910億ドルから約20%増え、今年2022年に1090億ドルになるという予測を発表した(図1)。

SEMIのプレジデント兼CEOのAjit Manocha(アジット・マノチャ)は、「半導体製造装置の世界市場は、SEMI World Fab Forecast Reportに示されるように、はじめて1000億ドルを突破する軌道を進んでいます。この歴史的なマイルストーンの通過は、現在の前例のない成長に感嘆符をつけることになります」とコメントしている。

確かに図1を見ると、前工程用装置市場は、2019年から2022年への3年間で約2倍に成長していることが分かる。これは凄まじい成長率であるし、前工程用装置だけで1000憶ドル超となったことにも驚かされる。

ここで、前工程には約10種類の装置があるが、各種の前工程用装置の出荷額はどのような推移を遂げているのだろうか。また、各種の前工程用装置における企業別シェアや日本のシェアはどうなっているのだろうか。

そこで、本稿では、まず各種の前工程用装置の出荷額の推移を明らかにする。次に、2021年における各種の前工程用装置の出荷額と企業別シェアを分析する。その際、日本のシェアが高い装置および低い装置を特定する。さらにここから、日本の半導体製造装置産業の問題点を指摘する。

結論を先に述べると、その問題点は、前工程の市場規模の大きい装置では日本のシェアは低いこと、および日本全体の前工程装置のシェアが低下していることにある。もしかしたら、日本の半導体製造装置産業は衰退の道を歩んでいるのかもしれない。

各種の前工程用装置の出荷額の推移

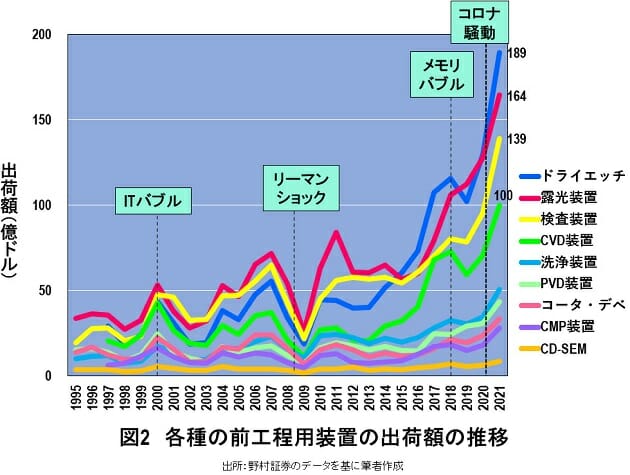

図2に、各種の前工程用装置の出荷額の推移を示す。ここで、検査装置については、外観検査装置、パタン検査装置、マスク検査装置の出荷額を合計した。また、洗浄装置は、枚葉式洗浄装置とバッチ式洗浄装置の出荷額を合計した。

改めて図2を見てみると、多くの前工程用装置は2000年のITバブルの時にピークがあり、2008年のリーマン・ショック後に落ち込んでおり、2018年のメモリバブルでピークアウトして2019年に低下している。

ただし、露光装置だけは2019年の落ち込みがない。露光装置市場を独占しているオランダのASMLが、1台180億円もする最先端露光装置EUVの量産機を2018年頃から出荷していることが、2019年の落ち込みがない原因であると考えている。

次に、市場規模に着目すると、概ね露光装置の出荷額が最も大きい時代が続いたが、2015年にドライエッチング装置が最大規模となった。その後、2019年にいったん露光装置に抜かれたが、2020年以降は再びドライエッチング装置が最大となった。

2021年は市場規模が大きい順に、ドライエッチング装置が189憶ドル、露光装置が164憶ドル、検査装置が139憶ドル、CVD装置が100億ドルとなり、4種類の前工程用装置が100億ドルを超える出荷額を記録した。

総じて、半導体にとって最も重要な技術である微細加工に関係する露光装置とドライエッチング装置の市場規模が非常に大きいといえる。また、2016年頃からNANDが3次元化した恩恵を受けて、CVD装置の出荷額が急拡大していると思われる。

各種の前工程用装置の企業別シェアと市場規模

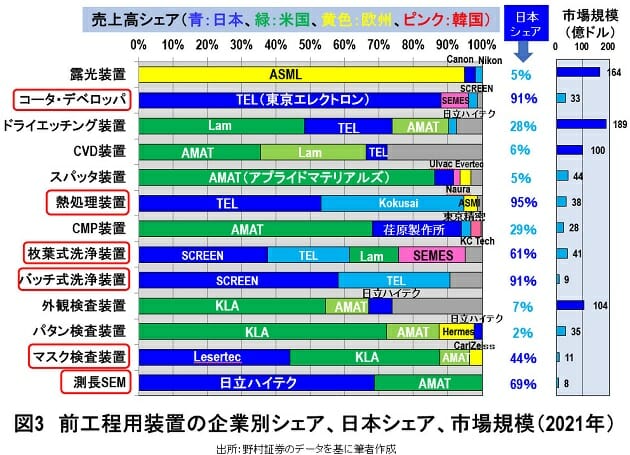

図3に、各種の前工程用装置の企業別シェア、日本シェア、市場規模を示す。各種の前工程用装置は寡占化が進んでいるように見える。例えば、「1強+その他」に該当するのは、ASMLの露光装置、東京エレクトロン(TEL)のコータ・デベロッパ、米アプライドマテリアルズ(AMAT)のPVD装置、米KLAの外観検査装置およびパタン検査装置などである。

また、「2強+その他」としては、AMATと米Lam Research(Lam)のCVD装置、TELとKOKUSAIの熱処理装置、AMATと荏原製作所のCMP装置、日本のSCREENとTELのバッチ式洗浄装置、日本のLasertecとKLAのマスク検査装置などがある。

3社以上の混戦状態になっている分野としては、Lam、TEL、AMATによるドライエッチング装置、SCREEN、TEL、韓国SEMES、Lamによる枚葉式洗浄装置がある。ただし、ドライエッチング装置においてはLamがかなり優位なポジションを占めており下克上は起きそうもないが、枚葉式洗浄装置では場合によっては下克上が起きる可能性がある。

日本のシェアが高い装置と低い装置

日本のシェアが高い分野としては、コータ・デベロッパ(91%)、熱処理装置(95%)、枚葉式洗浄装置(61%)、バッチ式洗浄装置(91%)、マスク検査装置(44%)、測長SEM(69%)などがある。

ここで、マスク検査装置は2020年まではKLAがトップシェアだった。ところが、日本のLasertecがEUV専用のマスク検査装置をリリースし、2021年にKLAを抜いた。検査装置全体でKLAの独占状態が続いていたが、Lasertecがその一角を切り崩したといえる。

さて、日本のシェアが高い装置分野と市場規模を見比べてみると、ある特徴があることが分かる。それは、市場規模が100億ドルを超える分野では、日本のシェアは高くないということである。つまり、市場規模の大きい分野を欧米の装置メーカーが独占しているのである。

例えば、ASMLの露光装置(164憶ドル)、LamとAMATによるドライエッチング装置(189億ドル)、AMATとLamによるCVD装置(100憶ドル)、KLAとAMATによる外観検査装置(104憶ドル)である。

日本のシェアが高い装置は、いずれも市場規模が50億ドル以下のものばかりである。となると、日本全体の前工程用装置のシェアがどうなっているかが気にかかる。

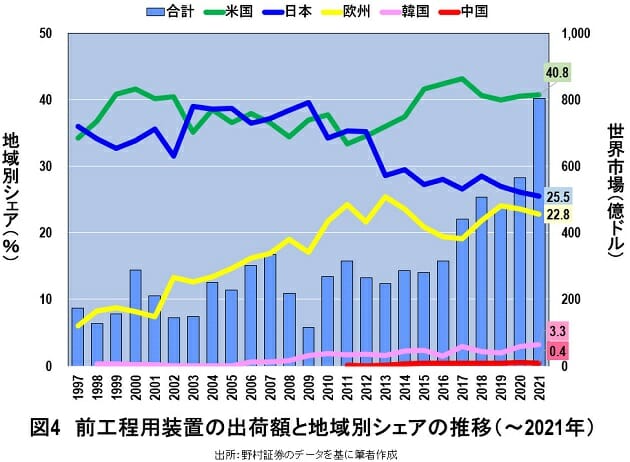

日本の前工程用装置産業は危機的

図4に地域別の前工程用装置のシェアの推移を示す。2012年頃まで、日本は米国とシェア1位争いを行ってきた。ところが、2013年頃から日本のシェアが低下し、米国との差が開いてしまった。その結果、2021年は、米国が40.8%、日本が25.5%、欧州が22.8%、韓国が3.3%、中国が0.4%となった。この結果に筆者は驚いている。

ここで、欧州のシェアは、ほとんどが露光装置を独占しているASMLの出荷額に依存している。そのASMLは1台180億円のEUVを、2021年に42台出荷し、今年2022年は55台以上出荷する見込みである。となると、2022年のシェアでは日本は欧州にも抜かれるかもしれない。

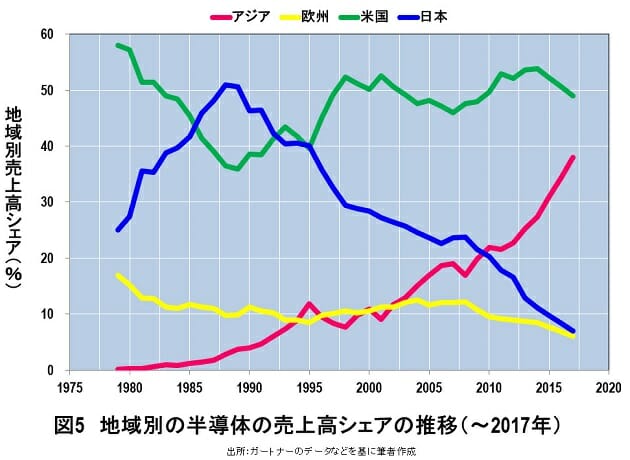

日本の半導体デバイス産業のシェアは、1980年代中旬に約50%でピークアウトし、2017年には7%まで低下してしまった(図5)。いったんシェアが低下し始めると、負のスパイラルに陥ってしまうため、再びシェアを増大させることは困難となる。

それゆえ、熊本に台湾積体電路製造(TSMC)の工場を誘致したり、マイクロン広島工場やキオクシア四日市工場に補助金を投入しても、日本のシェアは回復しないと考えている(拙著記事『日本の半導体産業、世界シェア・ゼロも現実味…10年単位で技術者育成すべき』)。

このように日本半導体産業は凋落してしまったが、日本の装置と材料は、依然として競争力があると思い込んでいた。ところが、日本の前工程用装置のシェアは2013年頃から低下し続けている。このままでは日本の装置産業も日本半導体産業の二の舞になりかけない。

筆者は昨年2021年6月1日に、衆議院に参考人招致されて、「強いものをより強くするべきである」という意見陳述を行った。ところが強いと思っていた日本の前工程装置産業が凋落しつつある。

日本政府は2022年6月17日、TSMC、ソニー、デンソーが熊本で建設中の半導体工場に最大4760億円の補助金を支給することを決定した(6月17日付け日本経済新聞)。しかし、そんなところに巨費を投じている場合ではないだろう。日本の装置や材料に競争力が失われたら、世界における日本の存在意義はなくなってしまう。日本政府が強化するのは、落ちぶれて久しい半導体デバイスではなく、装置や材料であることを、繰り返して強調したい。

(文=湯之上隆/微細加工研究所所長)

RANKING

RELATED POSTS

ニューアングル