●この記事のポイント

・2026年4月から在職老齢年金の「年金カット」基準が月51万円から62万円へ引き上げられる。65歳以降も働きながら年金を受け取る人の収入構造は大きく変わる。

・基準額引き上げにより年金減額が緩和され、加給年金が復活するケースも出てくる。一方で税負担増や就労条件次第の再カットなど、新たな注意点も浮上する。

・繰下げ受給は在職老齢年金と組み合わせを誤ると増額効果が出ない。制度改正を機に、65歳以降の働き方と年金戦略を再設計する重要性が高まっている。

「生涯現役」が半ば“国是”となった令和の日本。政府は高齢者の就労を後押しし、企業には70歳までの就業確保努力義務を課した。一方で、意欲あるシニア層の前に長年立ちはだかってきたのが、「働けば働くほど年金が減る」という矛盾をはらんだ制度――在職老齢年金である。

この制度が、2026年4月に大きな転換点を迎える。65歳以上の在職者に適用される年金支給停止の基準額が、現行の月51万円(2025年度想定)から62万円へと引き上げられるのだ。

月11万円という一見わずかな差。しかし、この変更は「65歳以降の働き方」「退職のタイミング」「繰下げ受給戦略」までを根底から揺さぶる可能性を秘めている。本稿では、この改正の実像と、安易に喜ぶだけでは見落としがちな“新たな落とし穴”を整理する。

●目次

- 「働いたら年金が減る」不条理はどこまで緩和されるのか

- 2026年4月から何が変わるのか

- 「加給年金」が復活する“隠れボーナス”に要注目

- 繰下げ受給との「複雑すぎる」組み合わせに潜む罠

- 2026年4月以降、シニアはどう働くべきか

「働いたら年金が減る」不条理はどこまで緩和されるのか

在職老齢年金とは、65歳以上の人が厚生年金(報酬比例部分)を受け取りながら働く場合に適用される仕組みだ。

現在は、

・老齢厚生年金(月額)

・毎月の賃金(賞与を月割り換算した額を含む)

この合計が51万円を超えると、超過分の2分の1が年金から減額される。

たとえば「給与を1万円上げたら、年金が5,000円減る」。この感覚が、「働き損」「就労抑制」を生み、専門職や管理職経験者が65歳前後で仕事をセーブする一因になってきた。

2026年4月から何が変わるのか

改正後は、この基準額が62万円に引き上げられる。つまり、月収ベースで約11万円分、より多く稼いでも年金が減らされにくくなるというわけだ。

厚生労働省は、この改正について「高齢者の就業意欲を阻害してきた制度の緩和」と位置づけている。背景には、慢性的な人手不足と、65~69歳層の就業率をさらに引き上げたいという明確な政策意図がある。

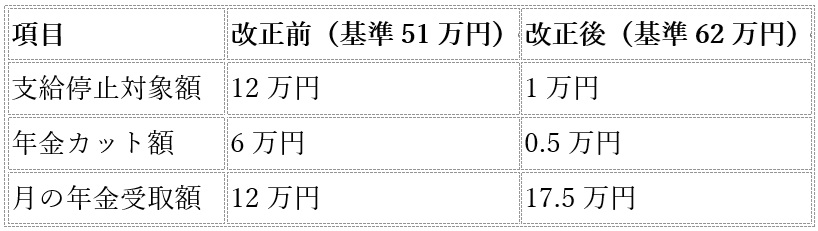

■【具体例】年収にどれだけの差が出るのか

制度改正のインパクトを、具体的な数字で見てみよう。

Aさん(65歳・会社員)

月給:45万円

老齢厚生年金:月18万円

合計:63万円

月ベースで5.5万円、年間では約66万円の年金差が生じる計算だ(額面ベース)。ファイナンシャルプランナーで人事コンサルタントの田中真一氏は、次のように指摘する。

「役職定年後も専門性を生かして働く人にとって、在職老齢年金は“見えないブレーキ”でした。62万円基準になることで、企業側も『働き続けてもらう前提』の報酬設計をしやすくなります」

「加給年金」が復活する“隠れボーナス”に要注目

今回の改正で、特に影響が大きいのが加給年金だ。

加給年金とは、

・厚生年金の被保険者期間が20年以上

・65歳未満の配偶者を生計維持している

といった条件を満たす場合に支給される、いわば年金版の家族手当で、年額は約40万円。

ここで重要なのは、在職老齢年金によって厚生年金が「全額支給停止」になると、加給年金も支給されないという点だ。

今回の改正により、

改正前:基準超過で厚生年金が全額停止

改正後:わずかでも年金が支給される

という状態に変わる人は、加給年金が“丸ごと復活”する可能性がある。田中氏は、次のように警鐘を鳴らす。

「加給年金の有無で、世帯年収が年間40万円以上変わるケースは珍しくありません。給与が同じでも、制度を知らないだけで100万円近い差が生じることもあります」

繰下げ受給との「複雑すぎる」組み合わせに潜む罠

年金には、受給開始を遅らせることで、1カ月につき0.7%(最大70歳で42%)年金額が増える「繰下げ受給」制度がある。

しかし、ここに極めて誤解されやすい落とし穴がある。在職老齢年金で「止められた年金」は、増えない。繰下げによる増額の対象になるのは、「本来支給されていたはずの年金」だけだ。

つまり、

・在職老齢年金によって全額支給停止されている期間

・その間に「繰下げ」を選択しても

増額率はゼロとして扱われる。

田中氏はこう説明する。

「『働きながら繰下げれば、将来かなり増える』と誤解している方が多い。しかし、年金が止まっている間は、繰下げの“時計”が進まない。結果的に、数百万円単位で損をする例もあります」

今回の改正でカット額が減ることで、繰下げの“効く範囲”は確かに広がる。だが、給与水準・就業期間・受給開始年齢の組み合わせを誤れば、メリットは簡単に消えてしまう。

2026年4月以降、シニアはどう働くべきか

62万円基準は、間違いなくシニア層にとっての大きなチャンスだ。これからは、「年金を減らされないように働く」から「62万円の枠を最大限使い、給与と年金を並行して得る」という攻めのマネープランが現実的になる。

ただし、次の3点には細心の注意が必要だ。

1.額面増=手取り増ではない

年金が増えれば、所得税・住民税・社会保険料も増える。

2.就労条件の再設計

賞与や勤務時間の調整次第で、思わぬ年金カットが起きる。

3.繰下げ戦略は必ず再計算

改正後も「全員が得する」わけではない。

「知っているか、知らないか」。その差が、老後の数十万円ではなく、数百万円の格差を生む時代に入った。この制度改正を単なる朗報として受け止めるのではなく、自身のキャリアとマネープランを再設計する“起点”として捉えてほしい。

(文=BUSINESS JOURNAL編集部)

RANKING

RELATED POSTS

ニューアングル