「74歳まで年収120万円で働く+年利2%で資産運用」なら100歳で資産約3千万円

シングルで60代以降を迎える人が増えている。シングルの老後資金づくりのポイントをもう一度見てみよう。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

(1)の住まいを確保するは、前回「持ち家組」がやること、前々回に「賃貸組」がやっておくことにまとめた。復習してほしい。

長く働く経済的効果は、一目瞭然!

上の5つのポイントは、カップルで老後を迎える人たちにも当てはまる。しかし、今回のテーマ「長く働く」ことの重要性は、シングルのほうが大きい。まずは、経済的効果を見てみよう。

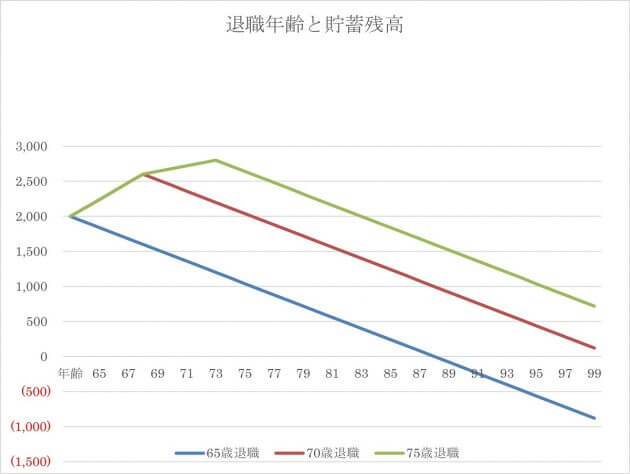

65歳で退職し、その後年金収入だけになるケースをA 、66歳から70歳まで働くケースをB(年収200万円)、75歳まで働くケースをC(年収120万円)とした。65歳の金融資産を2000万円(退職金含む)、生活費年240万円(住宅ローンが終わっているとして)、公的年金160万円とした。現役時代の平均手取り年収が400万円のときの、ありそうな例だ。それぞれの貯蓄残高がどう変わるか、グラフにしてみた。

・ケースA

65歳で退職して無収入になると、2000万円の貯金は89歳で底をつく。心細い。

・ケースB

65歳から69歳まで、手取り年収200万円くらいの仕事をする。トータルで1000万円のプラスになるので、100歳まで生きても120万円の貯金が残る。102歳でマイナスになる計算。

・ケースC

70歳から74歳まで、手取り年収120万円くらいの仕事をする。さらにトータル600万円のプラスになるので、100歳まで生きて720万円の貯金が残る。マイナスになるのは110歳。

65歳以降の5年、10年、のんびり(年収200万円、120万円で)働くかどうかの違いは、意外に大きい。なお、この金額は金利0%、すべてを普通預金に預けていた場合だ。資産の一部を運用して利回りを数パーセント上げることができたら、貯蓄残高の減り方はもっとゆっくりになる。最後に見てみよう。

苦しんで働き続けるのではなく、楽しく働く そのポイント

20〜50代の人たちに、「最善の老後資金プランは長く働くこと!」と話すと、多くの人がうんざりした表情をする。でも「30代40代と同じペースで60歳以降もずっと働け!」と言っているわけではない。ペースを変えて、働き方を変えて、快適に楽しく働き続けよう、と提案している。シミュレーションでは、年収を低めの200万円、120万円と設定してみた。十分現実味のある数字だと思う。

長く働き続けるためのポイントは、大きく3つある。

(1)体も心も健康であること

(2)50代から60歳以降の働き方をイメージすること

(3)早めに行動すること

言うまでもなく、何よりも健康だ。でも現実には、定期健康診断で「健康です。何も異常ありません」と言われる人は少ない。今、残業をして一生懸命働いて体を壊すより、長時間労働をしないで、場合によっては出世を見送っても、健康を取り戻し、健康を維持しよう。

健康を保つ方法は、シンプルだ。健康的な食事、適度な運動、十分な休息。それから、過度なストレスがなく、楽しみがあること。家族や友人のいい人間関係。仕事にばかり時間やエネルギーを使わないで、こっちのために、十分な時間、エネルギー、お金をいま使おう。はい、お金も使ってください。健康であれば、長く楽しく働ける。

早めに60代以降の働き方をイメージすることも大切。多くの会社で、定年は60歳から65歳に変わりつつあるが、今の会社で、本当に65歳まで働きたい? 今の仕事、今の職場が大好き、という人は、もちろんそのまま働き続ければいい。その上で、65歳で退職した後の働き方を考える。今の会社で再雇用してもらうか、関連職種でアルバイトを探すか。

「今の職場では、ずっとは働きたくない」という人もいるだろう。それなら65歳まで今のところにいて、退職してから別の仕事を探すより、早いうちに別の仕事、別の会社を探すのがいい。そうでないと、65歳で退職を迎える頃には、「もう働きたくない」「もう働けない」となってしまうかもしれない。希望の仕事を見つけるのも難しくなるだろう。針路変更は早いほうがうまくいく。

仕事はずっと続けるが、仕事以外の世界を広げる

40代50代のシングル女性、男性の相談を受けていて気がついたのは、彼女ら彼らの多くが、仕事と結婚しているということだ。仕事と結婚していたら、人間を相手に恋愛したり、結婚したりは難しくなると思うが、どうだろう。多くのシングルは日々、職場と自宅を往復し、ときどきスポーツジムや趣味で息抜きをするくらい。仕事関係以外の友人がほとんどいない。自宅近くに友人がいない。

こういう人たちが、退職したらどうなるだろう。退職を迎える頃には、親は亡くなっていることが多い。親しいきょうだいや親戚が近くに住んでいればいいが、そうでないと孤立してしまう。病気やケガで寝込んでも、誰も気づいてくれない。孤独死は60代でも起こりうる。

そうならないために大切なのは、まず働き続けること。働いていたら人間関係は途切れない。

次は、仕事以外の世界、人間関係をつくることだ。友人が病気になったら見舞いに行こう。悩み事の相談にのってあげよう。できることは助けてあげよう。同年の友人だけでなく、年上の友人、年下の友人をつくろう。自分が困ったときに「手伝って」と頼める。そんな人間関係を職場以外でつくる。

人間関係は自然にできるものじゃない。親しくなりたいと思った人を、お茶や食事に誘ってみる。自宅に招いてみる。一緒に旅行に出かける。シングルだからこそ、家族以外、仕事以外の人間関係を、今のうちから積極的につくっておこう。

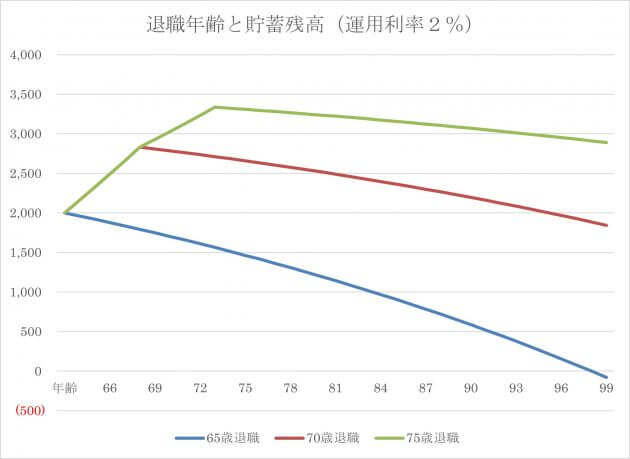

「長く働く」の効果は、運用すればもっと大きくなる。

先のシミュレーション、65歳の貯金残高(2000万円)、生活費(年240万円)、年金額(160万円)、65歳、70歳以降働く場合の収入(200万円、120万円)を全部同じ金額にして、資産の運用利回りをあげたらどうなるだろう。比べてみたのが、下のグラフだ。

・ケースA:65歳以降、無収入でも貯金が99歳までもつ。資産寿命が10年伸びる。

・ケースB:70歳まで働くと、100歳での資産残高は1843万円。毎年の生活費を40万円アップしても、貯金はほぼ100歳までもつ。

・ケースC:75歳まで働くと、100歳での資産残高は2888万円。毎年の生活費を60万円アップしても貯金はほぼ100歳までもつ。

運用利率2%というのは、金融資産の半分を投資信託の積立てなどで運用すれば、十分に達成できる数字。リスクも小さい。つまり、5年、10年長く働き、資産の一部を運用すれば、生活にゆとりが出た上で100歳以上まで生きても貯金が残る、ということになる。投資については、次回詳しくお話ししたい。

いずれにせよ、できるだけ長く働くことを目指そう。楽しく働ける仕事、働き方を、今から探し続けよう。新しい仕事、新しい働き方がどんどん登場している。目の前の仕事にとらわれず、クリエイティブになってください。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。

RANKING

RELATED POSTS

ニューアングル