固定金利型の金利が上昇する一方、変動金利型は超低金利で変化がないため、金利差が拡大、金利の低い変動金利型の利用者が増えています。そのため、変動金利型利用者が7割前後を占めているといわれてきましたが、最近、「9割超の人が変動金利型を利用している」という驚くべきデータが出てきました。変動金利型には借入後に金利が上がると返済額が増えるというリスクがありますが、大丈夫なのでしょうか。

住宅ローンには固定金利型と変動金利型がある

住宅ローンには、大きく分けると固定金利型と変動金利型があります。固定金利型は一定期間、または完済までの全期間、金利が固定されているので、利用者からすれば、返済額が変わらない安心感がありますが、その分金利水準が高く設定されています。反対に、変動金利型は市中の金利動向によって金利や返済額を変えることができるので金融機関にとってリスクはありませんが、利用者からみると金利上昇による返済額増額のリスクがあります。その分、金利は低く設定されています。

固定金利型は長期金利の影響を受けますが、このところ世界的に長期金利が上昇しているため、日本でも固定金利型の住宅ローン金利が上がり始めていますが、変動金利型は政策金利である短期金利に連動します。日本銀行は大規模緩和政策を継続しているので、短期金利は長くゼロ金利、マイナス金利などに据え置かれており、変動金利型の金利は超低金利のままです。そのため、変動金利型と固定金利型との金利差が拡大しており、金利が低く、返済額が少なくてもすむ変動金利型の利用者が多くなっているのです。

大手で注文住宅を建てる人の9割は変動金利型

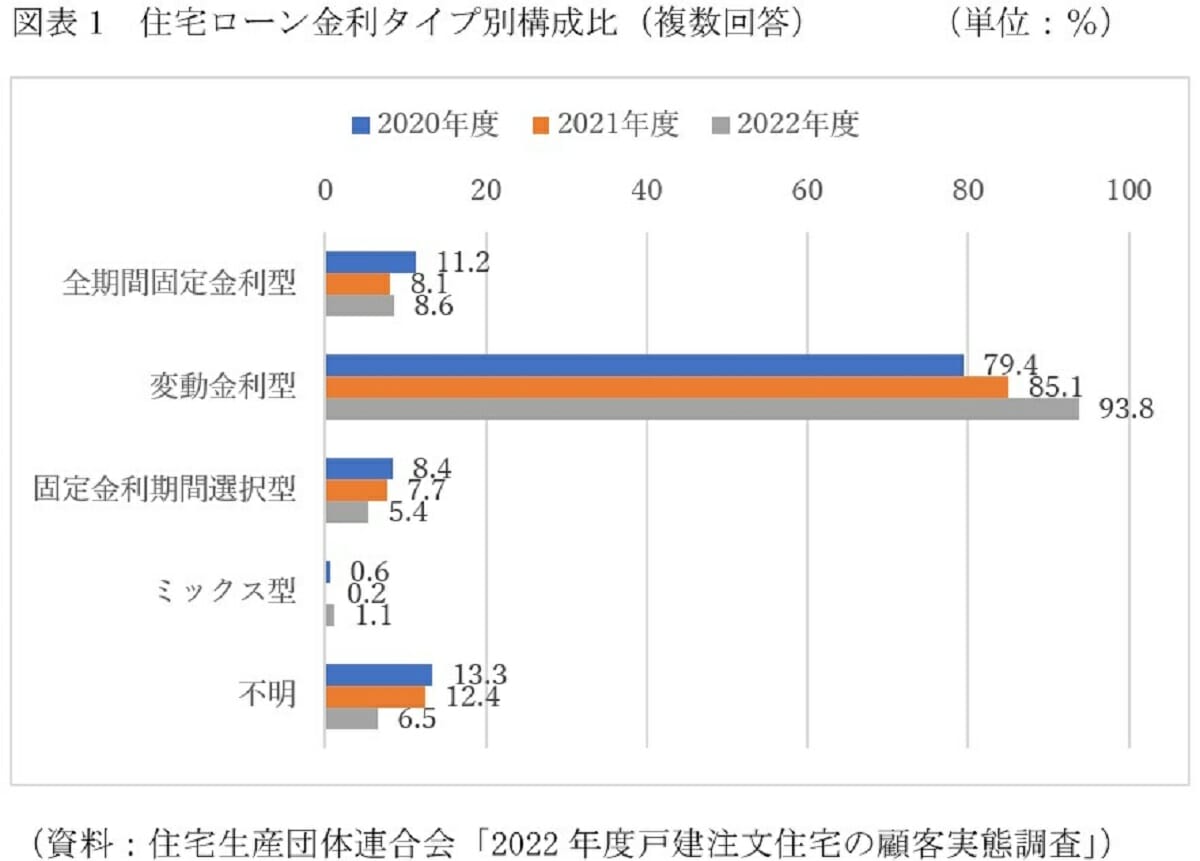

各種の調査によると、住宅ローン利用者の7割程度が変動金利型を利用しています。そんななかで驚かされるのが、大手住宅メーカーで注文住宅を建てた人の金利タイプ別の分布です。図表1にあるように、実に93.9%と、ほとんどの人が変動金利型を利用しているのです。これは複数回答なので、変動金利型と固定金利型を併用している人も含まれますが、それにしても、9割を超えているというのは衝撃です。変動金利型には金利上昇リスクがあるのに、大丈夫なのでしょうか。

変動金利型は、借入後に市中の金利動向に応じて、半年に一度適用金利を見直します。しかし、そう頻繁に返済額が変わると計画を立てにくいので、当初5年間は金利にかかわらず毎月返済額は変えず、返済額の見直しは5年ごとになっています。それも、金利が上がって、返済額が増えるときには、増額率を25%までに抑えるというルールがあります。とはいえ、逆にいえば最大では5年後には返済額が25%増えてしまうリスクがあるわけです。

大手で建てる人は年収が1000万円を超える

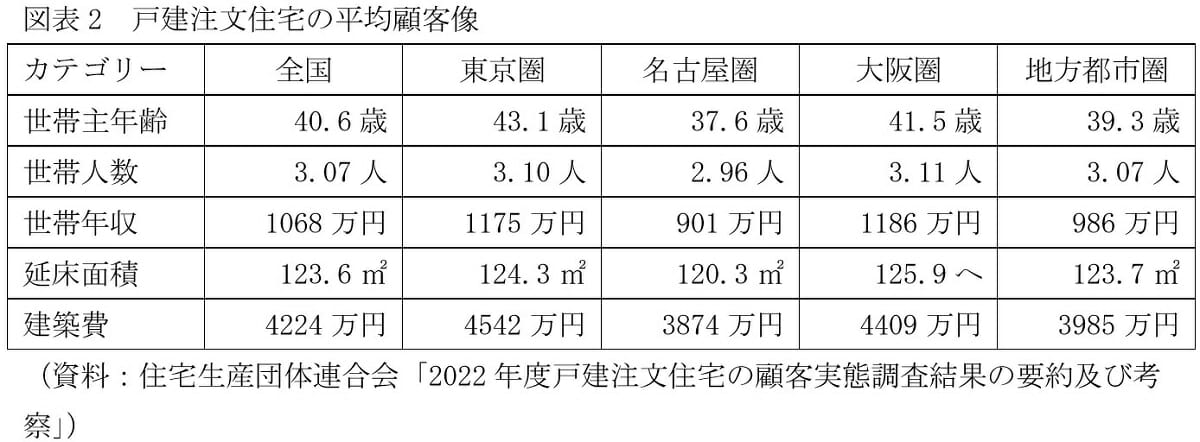

そんなリスクがあるのに、9割以上の人が変動金利型を利用しているのは驚きですが、それには理由があるようです。この調査は住宅生産団体連合会が加盟企業である大手住宅メーカーで注文住宅を建てた人を対象としています。図表2にあるように、建築費は全国平均で4224万円、東京圏は4542万円、大阪圏が4409万円となっています。

調査対象の平均顧客像をみると、世帯主年齢は全国平均が40.6歳で、取得費の高い東京圏は43.1歳、大阪圏は41.5歳と高めになっています。それに合わせるように、世帯年収は全国平均が1068万円ですが、東京圏は1175万円、大阪圏は1186万円。年収1000万円を超える高額所得者が中心になっているのです。大手住宅メーカーの高額の注文住宅は年収1000万円超の世帯でないと簡単には手に入れられないということです。

年収の低い人は変動金利型を使ってはいけない

これだけの年収がある人たちですから、住宅ローンの金利リスクに対しても、それなりの耐性があるようです。ゆとりをもって返済計画を立てることができるので、借入後に金利が上がって、返済額が増えても、多少のことには耐えられる――そうした自信のある人が少なくないのではないでしょうか。逆にいえば、400万円、600万円といった比較的年収が低い人たちは、金利が上がって、返済額が増えるとたちどころに返済が困難になり、ローンの延滞、ひいてはローン破綻につながりかねません。特に、今後は長く超低金利が維持されてきた変動金利型の金利も上がる可能性が高まっていますから、そのリスクは限りなく大きいといわざるを得ません。年収がさほど高くない人は、金利上昇リスクが高まっている変動金利型ではなく、より安全な固定金利型を利用するようにしていただきたいものです。

年間では40万円以上の返済額の差に

もちろん、金利の低い変動金利型を使いたくなる気持ちはわかります。事実、金利タイプによって返済負担は大きく異なるのです。図表3をご覧ください。これは、メガバンクのみずほ銀行の金利タイプ別の最優遇金利の例です。変動金利型は0.375%から利用できるのに対して、固定金利型は固定期間が10年の固定金利期間選択型が1.45%、完済までの金利が固定している全期間固定金利型は1.88%です。

借入額5000万円、35年元利均等・ボーナス返済なしの毎月返済額は変動金利型が12万7049円なのに対して、固定金利期間選択型は15万1870円で、全期間固定金利型だと16万2568円に増えます。変動金利型と全期間固定金利型では月々3万5519円、年間にすると42万6228万円もの差があります。これだけの差があるのですから、変動金利型を使いたくなるのも分からないわけではありません。

最大では返済額が25%も増えてしまう

しかし、5年後には金利の変化に応じて返済額が見直されます。便宜的に、5年間は金利が変わらず、5年後に金利が上がった場合、返済額がどうなるのかを試算すると図表4のようになります。5年後も0.375%のままなら、毎月返済額は12万7049円で変わりませんが、0.5%上がると13万6647円になり、1.0%上がると14万6692円に増えます。2.0%上がって2.375%になったときは、計算上は16万8102円になりますが、これは先に触れた25%ルールを上回ってしまうので、上限の15万8811円になります。

年収が高い人であれば、これぐらいの増額には十分耐えられるかもしれませんが、年収がさほどでないと、けっこう厳しくなってしまうのではないでしょうか。ローン破綻に陥らないためには、高額所得者で、返済にかなりの余裕がある人でないと、変動金利型をお勧めできません。

「未払い利息」が発生するリスクもある

変動金利型にはこれに加えて、5年以内に大幅に金利が上がると「未払い利息」が発生するリスクがあるのです。未払い利息というのは、約定通りに毎月キチンと返済しているもかかわらず、ローン残高が減ることがなく、実質的に未払い利息という名の残高が増えてしまう恐ろしい事態を意味します。どういうことなのでしょうか。たとえば、借入額5000万円、35年元利均等・ボーナス返済なしの場合、金利0.375%だと毎月返済額は12万7049円で、2年経過後のローン残高は4731万6178円です。2年後も金利が0.375%のままであれば、利息分は、

4731万6178円×0.00375(0.375%)÷12カ月

で1万4786円です。毎月返済額は12万7049円ですから、利息分を引いた11万2263円が元金分で、毎月元金が11万円以上減っていくことになります。図表5にある通りです。

しかし、金利が0.5%上がると利息分は3万4501円に増えて、元金分は9万2548円に減ります。元金の減り方が0.375%のままに比べて2万円近く少なくなってしまうわけです。

返済してもローン残高が増えてしまう

同様に、金利が3.0%上がって3.375%になると、計算上の利息は13万3076円に達しますが、毎月返済額は12万7049円で変わらないので、利息分だけでもが6027円不足します。これが、未払い利息ということです。約定通り12万7049円返済しても、元金が減ることはなく、毎月6027円の未払い利息が残高に積み重なっていきます。キチンと返済しているのに、実質的にローン残高が増えてしまうという悲劇的な事態です。

変動金利型にはこんなリスクが潜んでいます。そのリスクに耐えるためには、年収1000万円超など、ある程度の年収があって、家計にゆとりがあることが条件になります。年収が高い人なら、金利が低く、返済額が少ない変動金利型を利用して、サクサクと返済を進めればいいのですが、そうではなく年収が低い人は、リスクを避けて固定金利型を利用して堅実に返済を進めるようにするのがいいでしょう。

(文=山下和之/住宅ジャーナリスト)

RANKING

RELATED POSTS

ニューアングル