マンションにしろ、戸建住宅にしろ、中古住宅は新築に比べて価格が安いのが最大のメリットで、竣工からの年数が長い築古物件こそ割安感が高まります。何しろ、首都圏のマンションでは、築古物件は築浅物件の3分の1で取得することができるのです。しかし、その分、新築に比べると住宅ローンを利用しにくい面があるので、資金計画を慎重に立てる必要がありそうです。

築浅は新築マンションより高い?

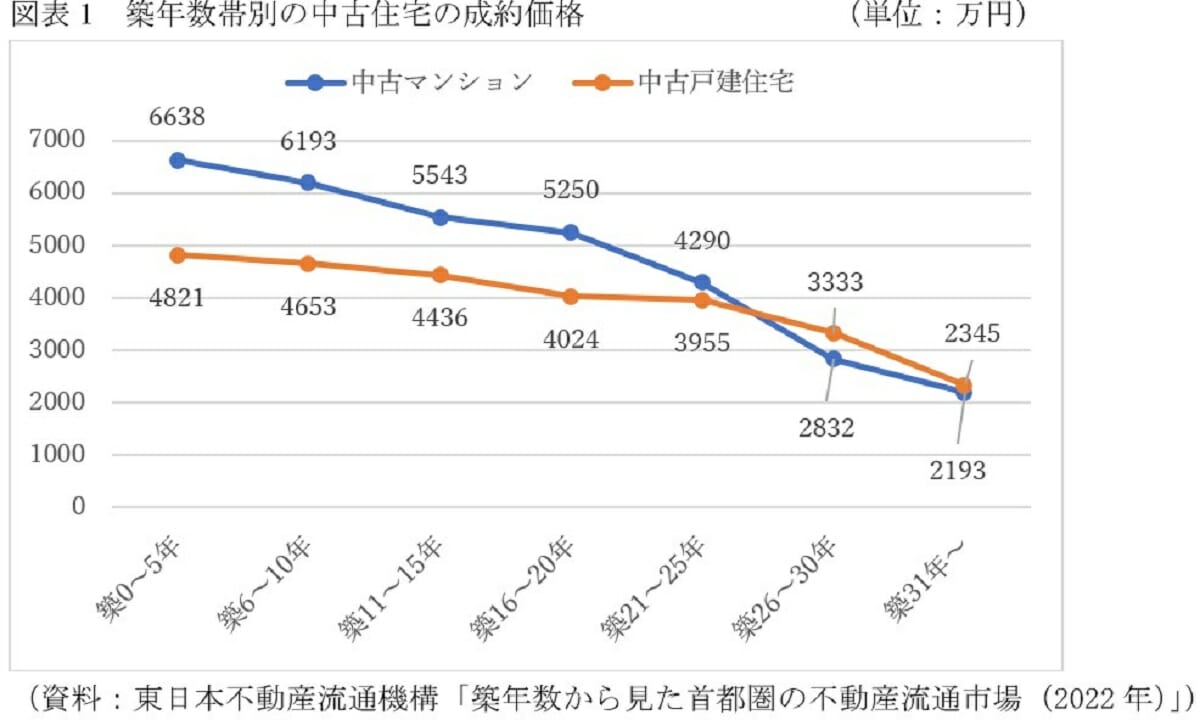

ひとくちに中古マンションといっても、竣工後の築年数によって成約価格は大きく異なります。図表1は、東日本不動産流通機構(東日本レインズ)による2022年の首都圏の中古マンションと中古戸建住宅の成約価格を、築年数帯別に示しています。それによると、「築0~5年」の築浅マンションの成約価格の平均は6638万円です。それに対して、不動産経済研究所の調査によると、2022年の首都圏新築マンションの平均価格は6288万円です。新築の平均価格より、築浅の中古マンションの成約価格のほうが高くなっているわけです。

これには、理由があります。最近の新築マンションは都心や駅前、駅近などの利便性の高い立地での供給が難しくなっていますが、数年前の竣工物件では、現在の新築より条件に恵まれた物件が多く、それが築浅マンションとして、新築マンションより高額で取引されています。そのため、新築より築浅中古のほうが高いという逆転現象が起こっているのではないでしょうか。

築古マンションはローンが組みにくくなる

「築6~10年」も6000万円台で、「築11~15年」「築16~20年」も5000万円台と高めですが、「築21~30年」は3000万円台に低下し、「築31年~」は2193万円まで下がります。築31年以上の築古マンションなら築浅マンションの3分の1ほどの価格で手に入れることができる計算です。これなら、中古マンションの最大のメリットである、価格の安さを享受しやすくなります。そのため、東日本レインズの調査でも、最近は築浅マンションの成約件数は減少傾向ですが、築古マンションの成約件数が増えています。

ただ、築古マンションの購入には十分な注意が必要です。新築マンションより慎重な計画が欠かせません。第一には、築古ですから、そのままでは住みにくく、リフォームに費用をかける必要が出てくることが多く、その費用も考えておかなければなりません。そして、第二には、築古マンションは新築や築浅マンションに比べて、少し住宅ローンを組みにくいという問題があるのです。

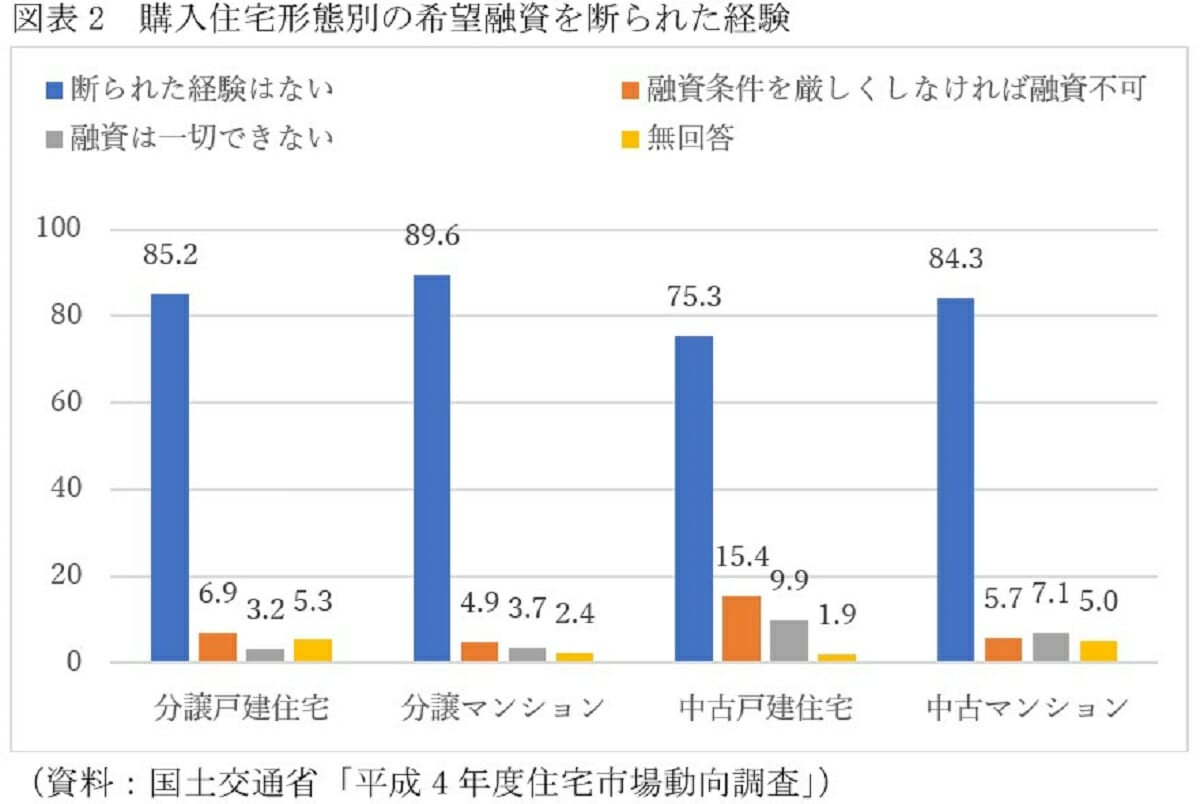

中古では融資を断られた経験のある人が多い

図表2をご覧ください。これは、国土交通省の「令和4年度住宅市場調査」から、購入した住宅の形態別に、住宅ローンについて、希望融資を断られた経験があるかどうかを聞いた質問の結果を示しています。「断られた経験はない」とする人は、分譲戸建住宅(建売住宅)では85.2%、分譲マンションでは89.6%であるのに対して、中古戸建住宅は75.3%、中古マンションは84.3%となっています。中古住宅では、「融資条件を厳しくしなければ融資不可」といわれた人や、「融資は一切できない」と断られた経験を持つ人が新築に比べて数%から10%ほど多くなっているのです。

これには、いくつかの理由が考えられます。中古住宅でも竣工後の経過年数が長くなると、老朽化が進み、新築に比べると購入後に住める年数が短くなる可能性がありますから、その分を考慮して、利用できる返済期間を短くしたり、金利を高めに設定したりする金融機関があります。住宅金融支援機構のフラット35は、中古住宅でも最長35年までOKで、金利も新築と変わりませんが、民間では一部条件を厳しくしているところがあるのです。

中古マンション購入者の平均年齢が高い

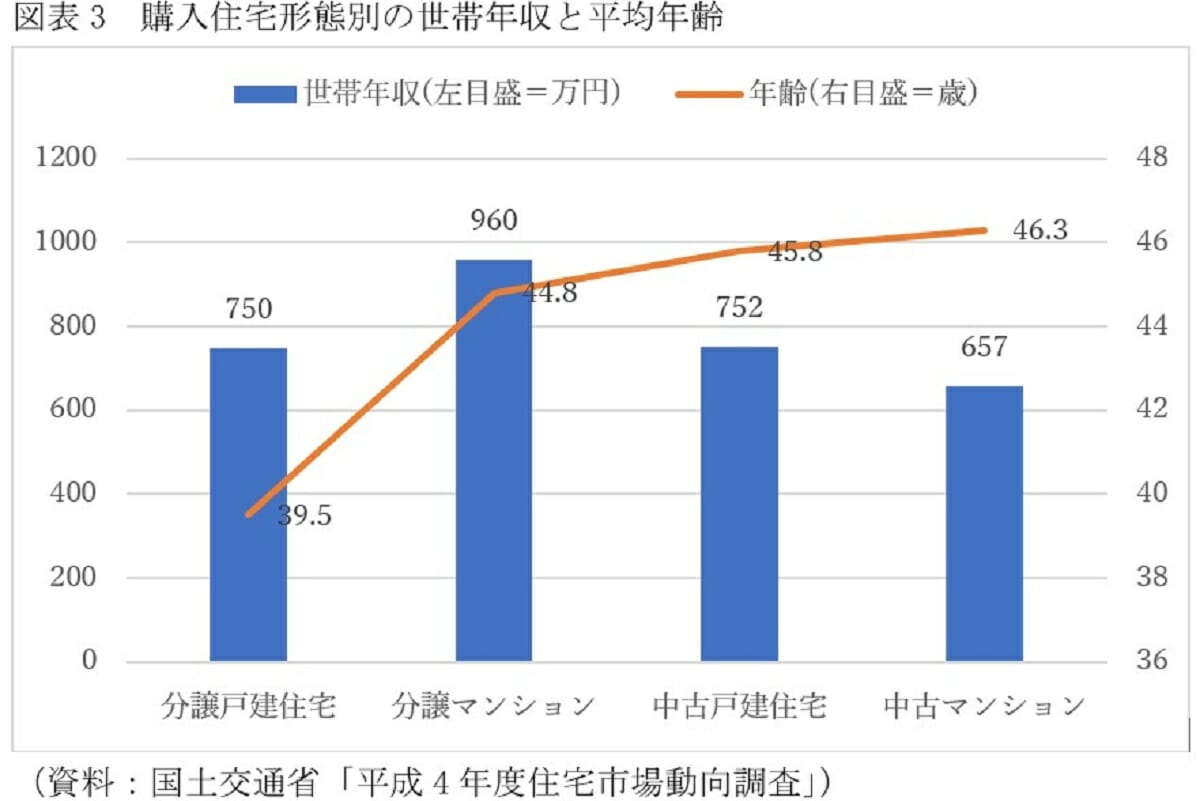

物件の条件による融資条件の厳しさと同時に、融資を利用する人の条件による厳しさも挙げられます。図表3は、先の国土交通省の調査から、購入物件の形態別の世帯年収と年齢をまとめています。一見して分かるように、中古マンションを買った人は、新築の建売住宅や新築マンションを買った人たちに比べて、年収が低く、それでいて年齢が高くなっています。

金融機関では、年収に応じていくらまで融資できるかを算定していますし、年齢によって利用できる返済期間が異なります。年齢については、多くの金融機関が「完済時満80歳未満」までとしています。ですから、中古マンションの平均年齢46歳であれば、最長でも33年までに限られます。平均で46歳ですから、なかには50歳過ぎの人もいるでしょう。50歳なら29年返済まで、55歳なら24年までに限られるので、その分毎月の返済額が重くなり、借入希望額の減額を求められたり、融資できないといわれたりするケースが増える可能性があります。

実際に利用している返済期間の平均をみると、分譲戸建住宅(建売住宅)は32.7年で、分譲集合住宅(新築マンション)は29.7年に対して、中古戸建住宅は28.4年、中古集合住宅は(中古マンション)28.5年となっていて、中古住宅の返済期間がやや短くなっています。

借入可能額には3000万円以上の差がある

平均年収についても、新築マンションと中古マンションでは300万円ほどの差があります。それは融資可能額に大きく響いてきます。多くの金融機関では、年収400万円以上であれば、年収に占める住宅ローンの年間返済額の割合を意味する「返済負担率」を35%までとしています。ですから、新築マンションの平均年収960万円であれば、960万円×0.35(35%)÷12(か月)で、毎月返済額の上限は28万円です。金利1%、35年元利均等・ボーナス返済なしの100万円当たりの毎月返済額は2822円ですから、28万円÷2822円×100万円で、借入可能額はおよそ9922万円になります。

それが、年収657万円だと、657万円×0.35(35%)÷12(か月)で、毎月返済額の上限は19万1625円で、借入可能額は19万1625円÷2822円×100万円で、6790万円に減少します。借入可能額には3000万円以上の差が出てくるわけです。

購入価格の半分近い自己資金を用意して買っている

現実には、返済負担率35%まで目一杯借りると、家計管理がかなり厳しくなります。年収の高い人ならさほど問題はないかもしれませんが、年収がさほどではない人は、返済負担率を25%程度までに抑えておくのが無難です。そうなると、借入可能額がかなり減少して、資金計画が厳しくなってしまいます。

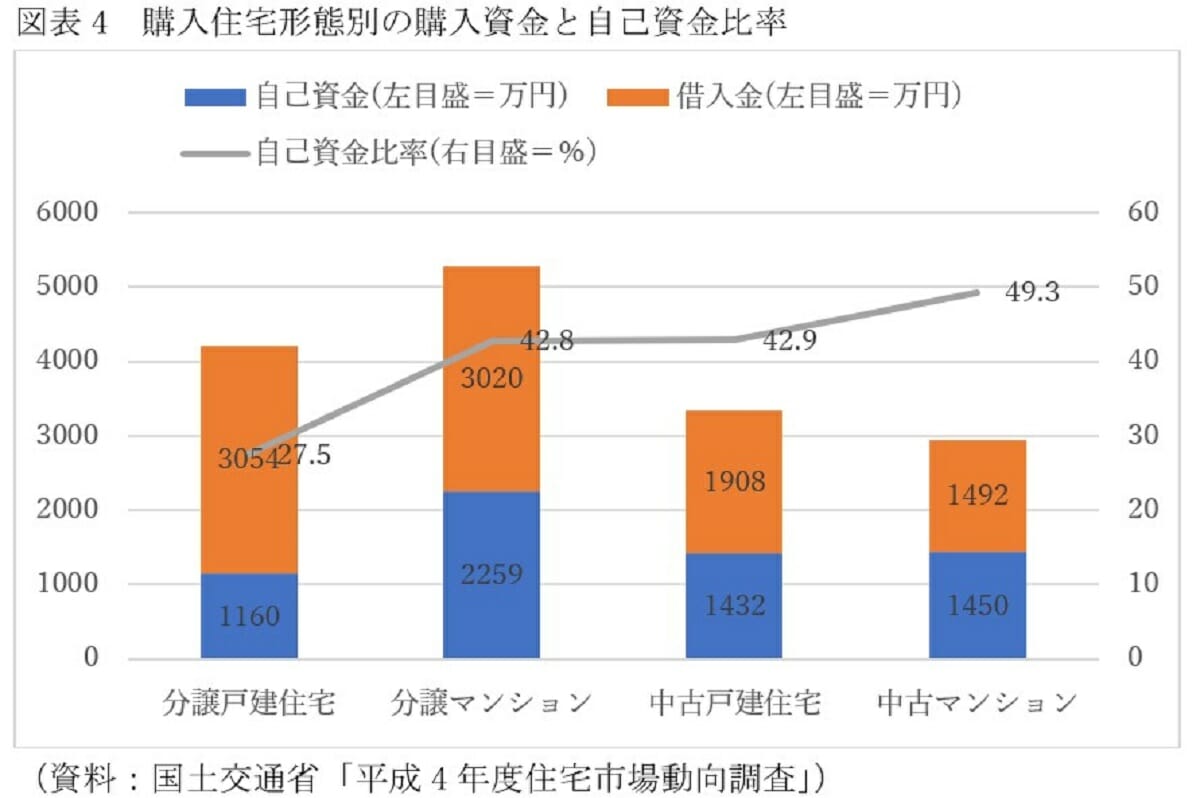

ですから、実際には、中古マンションを買う人たちは、かなり堅実な資金計画を立てています。図表4は、購入物件の形態別の自己資金、借入額と自己資金割合を示していますが、中古マンション購入者が、自己資金+借入額の合計である購入価格が最も少なく、反対に自己資金の割合が一番高くなっているのです。購入価格の平均は2941万円で、うち1450万円の自己資金を用意しています。自己資金割合は49.3%と、ほとんど半分の自己資金を用意しています。

中古マンションの融資は新築に比べて厳しいだけに、シッカリと自己資金を増やして、ゆとりの資金計画を立てて中古マンションを購入しているようです。新築に比べての割安感だけに目を奪われていると、住宅ローンをうまく利用できずに購入できないといった事態になりかねないので、新築以上にシッカリとした資金計画を立てる必要があります。

(文=山下和之/住宅ジャーナリスト)

RANKING

RELATED POSTS

ニューアングル