「住宅金融支援機構 HP」より

「住宅金融支援機構 HP」より今年2月に日本銀行がマイナス金利を導入して以降、住宅ローン金利が急激に低下しています。特に固定期間の長いローンの金利低下が著しいため、目ざとい人たちはフラット35などの固定期間の長いローンへの借り換えに動いています。

この金利低下局面は、変動金利型などの金利上昇リスクの大きいローンから、フラット35のような全期間固定金利型で安心感のあるローンへの借り換えのチャンスなのです。

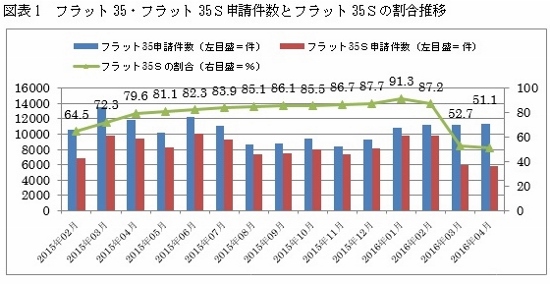

フラット35Sの割合が5割前後に低下

まずは図表1をご覧ください。青い棒グラフはフラット35の申請件数全体で、赤い棒グラフがそのうちのフラット35Sの申請件数、そして折れ線グラフがフラット35全体に占めるフラット35Sの割合を示しています。そのフラット35Sの割合が、この3月、4月と激減しているのがおわかりいただけるでしょう。

フラット35Sというのは、耐震性、省エネ性などの一定条件を満たす住宅について当初の金利を引き下げる制度で、それによって基本性能の高い住宅を増やしていこうとする狙いがあります。

2月まではフラット35Sの割合が9割前後でしたから、それが5割まで低下したというのは、基本性能の高い住まいへの関心がなくなってしまったということなのでしょうか。あるいは基本性能が見劣りしても価格が安ければいい、通常のフラット35を利用できる物件で十分と考える人が増えたのでしょうか。

借り換え増加がフラット35S割合低下の主因に

いえいえ、決してそんなことはありません。実は、3月からの金利低下によって借り換えでフラット35を利用する人が増えたため、こんな現象が起こっているようなのです。フラット35は借り換えでも利用できるのですが、借り換えで利用できるのは通常のフラット35だけであり、フラット35Sは申し込めません。

2月まではフラット35Sが9割前後を占めていたということは、借り換えは残りの1割前後のなかに含まれるほどの水準にすぎませんでした。それが、3月、4月には借り換えが3割、4割まで増加、その結果として通常のフラット35の割合が高まり、フラット35Sの割合が低下したわけです。

Business news pick up

RANKING

23:30更新

関連記事