首都圏では新築マンションの契約率が低下し、売行きが鈍化しているため、いずれ高くなり過ぎた価格に調整が入り、やがて暴落につながるのではないか――という観測が広まっています。筆者自身も本欄をはじめ、各種メディアでそうした持論の一端を紹介してきました。

しかし、大手不動産会社では「そんなことはない、首都圏マンション市場は底堅く、暴落などあり得ない」と自信を持っています。なぜ、そんな強気を通せるのか、その背景を検証してみました。

マンション価格は下がらないという3つの根拠

首都圏マンション市場の先行き不安、価格低下リスクを指摘する要因としては、主に次の3点を挙げることができます。次のようなシナリオです。

(1)価格が高くなり過ぎて、平均的な会社員では手が届かなくなっている

(2)その結果、契約率が好不調のボーダーラインといわれる70%を大きく割り込んだ状態が続いている

(3)この状態が続けば、持ちこたえられなくなった中小不動産から投げ売りが出て、価格下落が始まる

しかし、大手不動産会社では、このシナリオはあり得ないというのです。

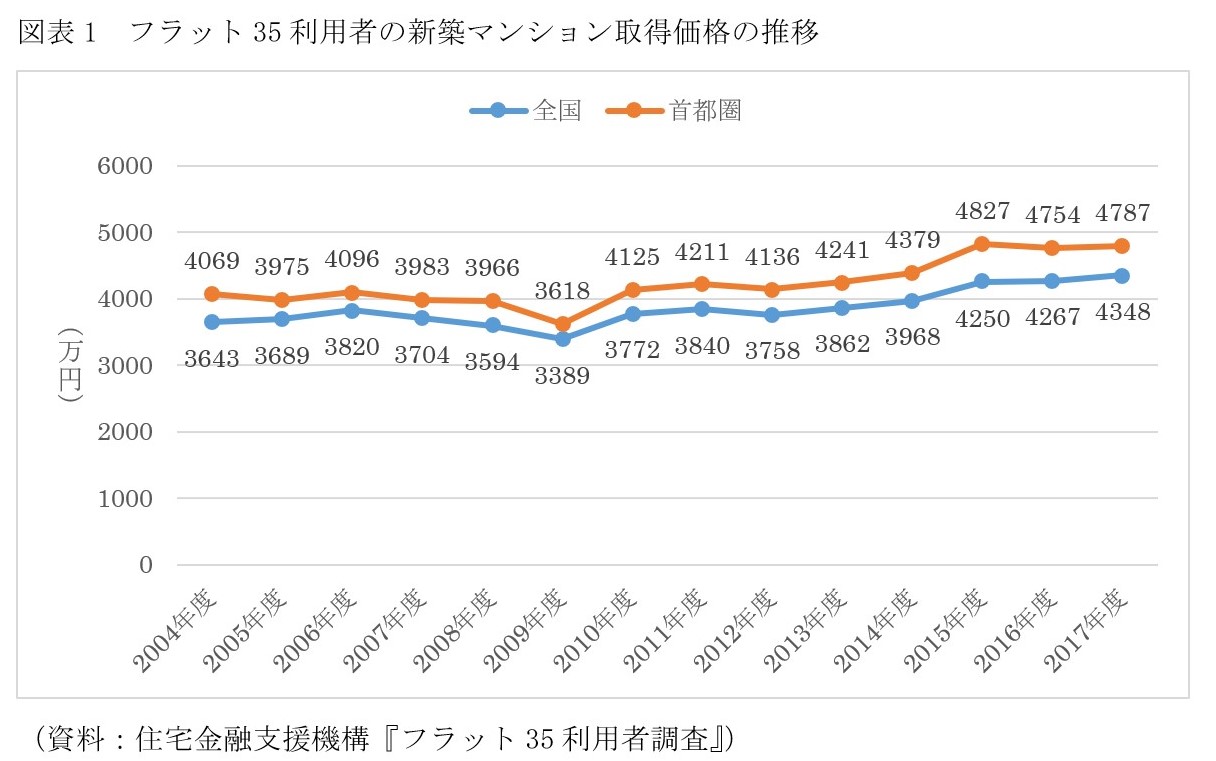

マンション取得価格は8年間で3割以上アップ

まず(1)の価格が高くなり過ぎて、平均的な会社員では手が届かなくなっている点に関して、大手不動産各社では、「決してそんなことはない」「さまざまな条件が変化しており、むしろ買いやすくなっている」とさえしているのです。どういうことなのでしょうか――。

たしかに、首都圏のマンション価格は上がり続けています。首都圏でフラット35という住宅ローンを利用して新築マンションを買った人たちの平均取得価格は、図表1にあるように、2009年度の3618万円を底に上がり続け、2018年度には4787万円に上昇しています。この8年間で32.3%も上がった計算です。

しかし、大手不動産会社ではそれ以上に消費者の取得能力が向上しているとしています。その要因のひとつは、住宅ローン金利の大幅な低下であり、今ひとつとして、女性の社会進出による共働き世帯の増加による世帯年収の上昇が挙げられます。

金利低下と共働きで十分な射程範囲に入っている

新築マンション価格の近年の底値だった2009年度のフラット35の金利をみると、2009年5月には3.07%でした。それが、2017年5月には1.06%まで下がりました。しかも、住宅金融支援機構の『フラット35利用者調査』によると、新築マンションを買った人たちの平均世帯年収も2009年度の705万円から、2017年度には787万円まで上がっているのです。

そこで、返済負担率35%、35年元利均等・ボーナス返済しない場合の借入可能額を試算してみると、2009年度の年収705万円、金利3.07%だと5280万円になります。しかし、2017年度には世帯年収は787万円に増えて、金利が1.06%まで下がった結果、借入可能額は7750万円までアップしているのです。

2009年だとギリギリの資金計画で取得すると、かなり厳しく家計管理しないとローン破綻の恐れがありますが、2017年ならゆとりを持って取得できる計算。返済負担率を25%まで下げても借入可能額は5530万円なので、無理のない資金計画といっていいでしょう。

これは2017年度段階の数字ですが、2018年度、2019年度と新築マンション価格は若干の低下または横ばいであり、金利も超低金利が続いているので、ほとんどこの環境は変わっていないはず。だからこそ、価格は高くなっていますが、「高くなり過ぎ」というのは当たらない、金利低下や共働きによる借入可能額のアップによって十分に手が届く範囲にある――というわけです。

契約率は低下していても総契約数は前年並みに

(2)の高くなり過ぎた結果、契約率が低下しているという点にも疑問符を付ける不動産会社が多いようです。

周知のように、契約率というのは、その月に売り出された新築マンション総数のうち契約が成立した戸数が占める割合を示しています。2000戸売り出されて、1000戸契約が成立したら50%、1500戸なら75%ということです。

新築マンションは一般的には着工直後に売り出し、完成までの完売を目指します。販売開始から竣工までにはかなりの時間があるので、売り出した月に70%売れれば、竣工までには売り切れるだろうという見通しが成り立ちます。そのため、70%が好不調のボーダーラインといわれています。

その契約率が、このところは極めて低い水準で推移しているのです。不動産経済研究所の調査では、2018年度の年間平均の契約率は62.0%で、19年1月には瞬間風速ですが、49.4%というバブル崩壊時以来の50%割れを記録したほどです。その後60%台に持ち直しているものの、とても70%台を安定的にキープできるような状態ではありません。先行きを不安視する見方が出てくるのも当然のことではないでしょうか。

しかし、大手不動産会社では、「ここでいう契約率はあくまでも初月契約率であり、大切なのは総契約数」としています。つまり、初月に売れ残りが出ても、翌月以降に売れればなんら問題はないわけで、その点を考慮した総契約数こそ重要であるというわけです。その総契約数はこのところ前年並みの数字を確保しており、決して売行きが落ちているわけではないとしています。

不動産会社の販売方針などにもよりますが、大手の体力のある会社だと、初月に売れ残っても、竣工までに売れれば全然問題はないとするところが多いのです。初月に完売するのは、むしろ値付けの失敗であり、ほんとうならもっと高くできたかもしれない、とする会社もあります。したがって、即日完売は愚の骨頂であり、会社の利益を損なっているとする経営幹部もいるほどです。

実際には、竣工後に売れ残りが出ても、1年、2年程度で完売できればOKとするところもあります。初月の契約率にはまったくこだわる必要はないというわけです。

大手中心の市場なので投げ売りが出る環境にはない

そして、(3)の経営が苦しくなった中小不動産から投げ売りが出るという点についてはどうでしょうか。実際、2008年のリーマンショック後などには、体力の乏しい中堅以下の不動産会社から投げ売りが出て、それをまとめて買い取って再販する「リセール物件」「クリアランス物件」などが増加、価格が暴落したことがありました。

しかし、現在はそうした中堅以下の不動産会社の多くが整理淘汰されています。不動産経済研究所によると、2001年に首都圏でマンション販売を行っていた分譲会社は410社あったものの、2018年には112社まで減少しているそうです。メジャーセブンと呼ばれる大手不動産会社7社のシェアは46%に達し、中堅以下でも一定の体力のある会社に絞られているので、多少売行きが鈍化しても、体力があるので売れるまで待つことができるとしています。そう簡単に投げ売りが出てくる環境にはないというわけです。

もちろん、先にみたように、大手不動産会社などは完成時に売れ残りが出ても焦る必要はない、じっくり時間をかけて売れればいいというところがほとんどです。どう考えても、大規模な投げ売り、価格の暴落というシナリオはあり得ないとしています。

原価の上昇によって本音はもっと上げたいところ

しかも、新築マンションの原価構成をみれば、とても値下げできる状況ではない、むしろ、コストアップ要因が多いため、本音をいえばもっと価格を上げたいところ――とする大手不動産会社が多いのです。

新築マンション価格を形成する原価は、(1)土地の仕入れ値、(2)建物の建設費、(3)分譲会社の経費・利益で構成されています。エリアなどにもよりますが、おおむね(1)と(2)が4割ずつで、(3)が2割といわれています。都心部などの地価の高いエリアでは(1)の比重が大きくなり、郊外部や地方圏では(2)が大きくなるという違いがあります。

そんななか、国土交通省の『地価公示』によると、東京23区の住宅地の1平方メートル当たりの平均価格は、近年の底値だった2004年の43.8万円から2019年には60.1万円に37.2%もアップしています。

建築費も国土交通省の『建設工事費デフレーター』によると、鉄筋コンクリート造の建築費は2011年度を100とした指数で、2004年度には93.9だったものが、2017年度には107.4に上がっています。この13年間で14.4%上がっている計算です。

消費税増税後、オリンピック後の動きに注目

こうした原価が上昇したマンションを売るわけですから、一定の利益を確保するためにはとてもじゃないが値下げするわけにはいきません。むしろ上げたいというのが本音です。そんななか、多少売上げが鈍化しても、売れるまで我慢できる体力のある会社が多くなっているのですから、当面価格の下落は期待できないというわけです。

以上、大手不動産会社の見方に沿って原稿を書いてみました。著者はそうではなく、需要と供給のバランスから価格が形成されるという市場原理からすれば、早晩新築市場の下落が始まるのではないかという考え方です。

大手不動産会社がいうように、多少売れない時期が長引いても価格は簡単には下がらないのか、やがて下落局面に入るのかどうか――恐らく、2019年10月の消費税増税実施後、あるいは2020年の東京オリンピック・パラリンピック後には、どちらが正しいのか、結果が明らかになるはずです。

(文=山下和之/住宅ジャーナリスト)