親しい友人であってもなかなかお金の話はできないものですが、自分と比べて他の人はどれくらい貯蓄しているのか気になるという人は少なくないことでしょう。はたして、みなさんの貯蓄状況はどうなっているのでしょうか。今回はイマドキの貯蓄状況に加えて、貯蓄ゼロ世帯にならないためのコツについてお話します。

意外に多い貯蓄ゼロ世帯!

これまで多くの方がマネー相談にいらっしゃいましたが、みなさんが共通して質問することといえば、「自分の貯蓄額は他の人に比べて多いのか、少ないのか」です。

一昔前、『突撃!隣の晩ごはん』(日本テレビ系)というテレビ番組が人気を博していましたが、やはり他人の生活や懐事情は気になりますよね。実際のところ、みなさんどれくらいお金を貯めているのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査(令和元年)」を参考に、各世代の貯蓄額をみてみましょう。

【単身世帯】

・20代…平均貯蓄額106万円 中央値5万円 貯蓄ゼロ世帯45.2%

・30代…平均貯蓄額359万円 中央値77万円 貯蓄ゼロ世帯36.5%

・40代…平均貯蓄額564万円 中央値50万円 貯蓄ゼロ世帯40.5.%

・50代…平均貯蓄額926万円 中央値54万円 貯蓄ゼロ世帯37.2%

・60代…平均貯蓄額1335万円 中央値300万円 貯蓄ゼロ世帯29.8%

【2人以上世帯】

・20代…平均貯蓄額165万円 中央値71万円 貯蓄ゼロ世帯22.9%

・30代…平均貯蓄額529万円 中央値240万円 貯蓄ゼロ世帯15.8%

・40代…平均貯蓄額694万円 中央値365万円 貯蓄ゼロ世帯18.7%

・50代…平均貯蓄額1194万円 中央値600万円 貯蓄ゼロ世帯21.8%

・60代…平均貯蓄額1635万円 中央値650万円 貯蓄ゼロ世帯23.7%

平均貯蓄額を見ると、単身世帯、2人以上世帯のどの世代でも結構貯蓄しているという印象があるかもしれませんが、平均値は貯蓄が突出して高い人がいる場合には数値が上がってしまうので、普通を知りたい場合には「中央値」を見ることが大切です。

中央値とは、貯蓄額の少ない順または多い順に並べたときの真ん中の数値のこと。ですから中央値のほうがより実感に近いでしょう。そう考えると、各世代の貯蓄額はそこまで高額ではないことがわかります。

また、貯蓄ゼロ世帯についても見てみると、単身世帯では各世代で全体の3割から4割は貯蓄ゼロ。2人以上の世帯でも各世代で全体の2割程度は貯蓄ゼロです。

50代や60代でも貯蓄ゼロ世帯がそれなりにいますから、若いうちからの貯蓄の習慣がない人は、年齢を重ねてもなかなか貯蓄ができない傾向にあるのかもしれませんね。

人生の「3度の貯め時」を逃さない!

貯蓄ゼロの世帯が意外と多いことがわかりましたが、早い段階から貯蓄の習慣を身につけておかないと将来や老後のことはおろか、目の前の生活すら苦しくなってしまう可能性もあります。

貯蓄ができる世帯になるかどうかの分かれ目は、人生の「3度の貯め時」でしっかりと貯蓄できるかどうかにかかっているといっても過言ではありません。

就職して社会人になってから老後を迎えるまで、人生の大まかなライフイベントを俯瞰すると、比較的お金のかからない時期、貯め時が3つあります。

・お金の貯め時(1)…就職から結婚まで

最初の貯め時は、意外に思われるかもしれませんが、就職してから結婚するまでの独身の期間です。就職したての頃は確かにまだ収入も少ないのですが、支出もまだ少ない時期です。特に、実家暮らしの人は家賃や食費などの負担も少なくて済みます。多少は家にお金を入れるとしても、残りはきちんと貯めておくと、あとが楽になります。

・お金の貯め時(2)…結婚から子どもが小学生の時期まで

次の貯め時は、結婚から子どもが小学生の時期までです。結婚して多少支出が増えても、夫婦ともに働いていれば収入は多くなるため問題はありません。また、子どもが生まれても、小学生までは教育費の負担も少ないため、比較的貯めやすいといえます。ただし、子どもを中学受験させるなどの事情があれば、お金も相応にかかるので、貯め時は短くなります。

・お金の貯め時(3)…子どもの大学卒業から退職まで

最後の貯め時は前の2つよりすこし先の時期、子どもが大学を卒業してから退職するまでです。子どもの教育費の負担がなくなり、その分を貯められるようになります。そこから定年までの間、老後資金づくりのラストスパートができます。

逆に、子どもが高校・大学に進学する時期や、定年退職後の時期は、お金の「使い時」といえます。使い時にお金が貯まらないのは仕方がないので、貯め時にきちんと貯められるような仕組みをつくっておくことが大切です。

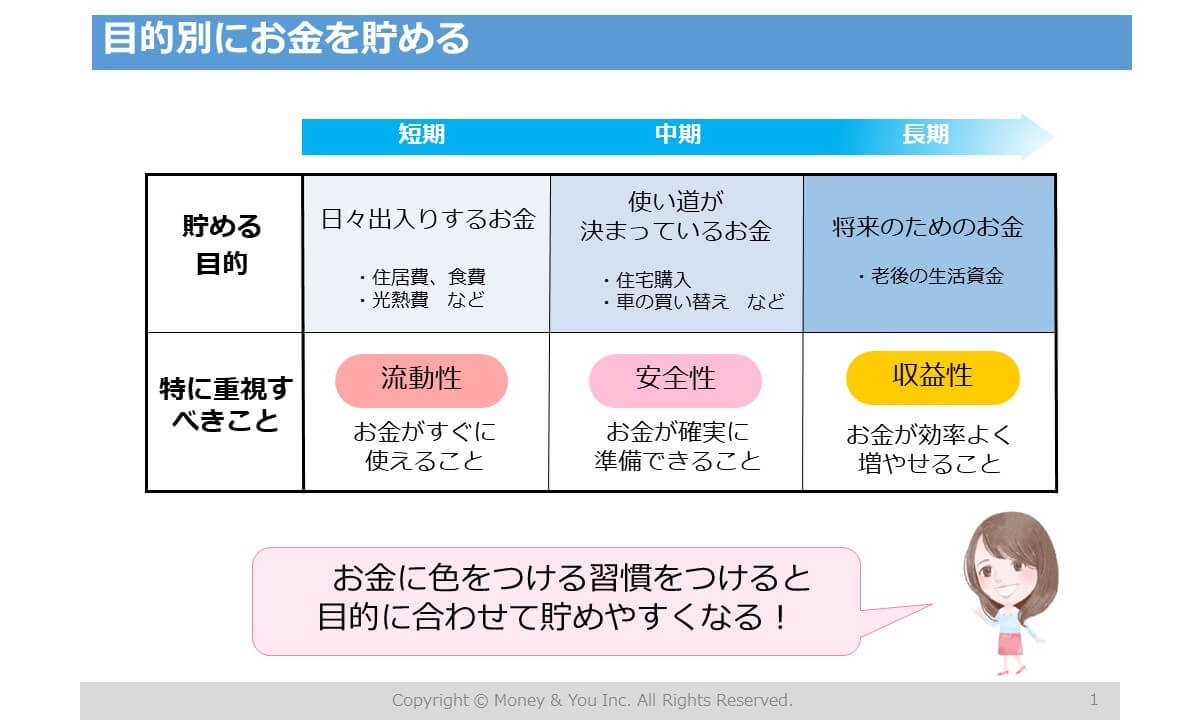

お金は目的別に3つに分けて貯める

お金を貯める前に大事なことは、お金を貯める目的を明確にすることです。こうすることで、どの部分でお金が足りていないのかがはっきりします。また、目的が明確ならば、「臨時の出費でつい使ってしまって貯まらない」ということも防げます。

目的別にお金を分ける時には、まずお金を「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」に分け、それぞれ別の口座や金融商品、方法で貯めるという仕組みをつくりましょう。

日々出入りするお金とは、もしもの場合に備えるお金や日常生活費です。もしもの場合に備えて、生活費の6カ月~1年分は確保しておきましょう。できれば1年分貯めておくと、急な病気やケガで働けなくなったり、リストラや転職など人生の転機が起こったりしてもあわてなくてすみます。日々出入りするお金は、出し入れしやすい普通預金口座で貯めておくとよいでしょう。

また、結婚資金や家を買うための頭金や留学費用など、5年以内に使い道が決まっているお金は使うまでに時間はありますが、使う時に元本が割れていると困るので、普通預金よりも少し利回りがよく安全性が高いという視点で金融商品を探しましょう。定期預金や個人向け国債などが選択肢として挙げられるでしょう。

10年以上使わない将来のためのお金は、使うまでに時間の余裕があるので、元本が割れる可能性はあるけれど、大きく増える可能性がある投資信託(iDeCo・つみたてNISAなど)や株式、外貨などに預けるとよいでしょう。

このようにお金に色をつけると、目的に合わせて貯めやすくなります。

お金を3つに分けたら、毎月少しずつでも「先取り貯蓄」をしていきます。先取り貯蓄は、「収入が入ったら先に貯蓄をし、残ったお金で生活のやりくりをする」方法です。

お金が貯まらない人の多くは、収入があったら先に使ってしまい、余ったら貯蓄するという「後から貯蓄」をしています。しかし、人間は心が弱いので、余ったら貯蓄しようと思っていると、「今月は飲み会が多かったから、貯蓄しなくてもいいかな」などと甘えてしまいます。

先取り貯蓄なら、先に貯蓄分を確保して、残ったお金で生活することになるので、貯蓄できないということがありません。確実に貯蓄ができていきます。ぜひ、実践してみてください。

今回は、貯蓄ゼロ世帯にならないために、人生の「3度の貯め時」を逃さずに貯蓄すること、目的別に計画的にお金を貯めることについて話しましたが、人生を充実して生きるためには「マネープラン」を立てることが必要です。

マネープランを立てるためには、「これからの人生にかかる費用を計算する」「これからいくらお金を貯められるかを検討する」「足りない分をどうやって貯めるかを考える」ことが重要です。

(文=高山一惠/ファイナンシャル・プランナー)

※今回ご紹介した内容も含めて、マネープランを立てる方法を拙著『ゼロから始めて2時間で一生困らないマネープランができる本』で紹介していますので、ぜひ参考にしていただけたらと思います。

Business news pick up

RANKING

5:30更新

関連記事