前編に引き続き、後編では、ファイナンシャルプランナー(FP)として、不妊治療が保険適用された場合の問題点や就労と不妊治療の両立の難しさ、不妊治療する前に考えておきたいライフプランの3つのポイントについてご紹介したい。

不妊治療が保険適用された後の問題点とは?

今回の改正は、これまで助成制度が受けられなかったカップルにとって朗報といえる。一方で、助成制度だけでは実際にかかる費用をすべてまかなえるわけではない。不妊治療にかかるお金は、医療費だけではないのだ。例えば、通院の交通費や、治療と並行して妊娠しやすい体質改善のために鍼灸や漢方、健康食品やサプリメントなどを利用している人もいる。

前編でもご紹介した調査(※1)では、通院のための交通費の1周期あたりの平均金額は、約 7割が5,000円未満。ただ1万円以上という人も13%おり、評判の良い遠方のクリニック等に新幹線や飛行機などを利用して通院するケースが一定数いることが伺える。しかも、予定が立てにくいので、早期予約などの割引チケットも取りにくい。

※1:NPO 法人 Fine(ファイン)「不妊治療と経済的負担に関するアンケート 2018」

不妊治療が保険適用になった場合、高額療養費の対象になるし、立て替え払い不要の限度額適用認定証も利用できる。医療費が減って、浮いた分を通院の交通費やそれ以外の支出に充当できるなら嬉しい限りだが、実際はそれほど単純ではなさそうだ。

まず、懸念材料として考えられるのは、医療面から不妊治療の「標準治療」をどう選定するかという点である。これだけ不妊治療の患者が増加し、いわば個々の状況に合わせてオーダーメイドで行ってきたものをどのように標準化するのか?

日本は、原則として混合診療は禁止されている。保険適用となる標準治療に加えて対象外のオプションの治療を受けたいと希望しても、すべてが全額自己負担となってしまう。これが、治療の選択肢を狭めることにならないだろうか。

そして、医療の質が低下する可能性が否めない点もある。これまで自由診療であるがゆえに、医療機関内の競争で治療内容や料金が多様化。高度な医療や技術の進歩を後押ししてきた。成功報酬型料金体系を取り入れているクリニックも多く、患者から、やみくもにお金だけ取られて結果が出ないより明朗会計だと、評判も良いらしい。保険適用になった場合、料金は一律になる。収入が減り、やっていけないと悲鳴を上げるクリニックも出てきそうだ。

妊娠・出産をめぐる問題は当事者にとって非常にセンシティブ

さらに、不妊治療を受ける患者にとっても、保険適用が新しいストレスにならないだろうか。例えば、とくに妊娠を望まないカップルにとっては、周囲から「子どもは作らないの」などと無神経な言葉を掛けられるのは迷惑この上ない。それを、お金がかかるから不妊治療できないと、いわば体のいい言い訳として利用していたのが通用しなくなってしまう。そんな人々にとって、自然妊娠しないなら不妊治療を受けるのが当たり前という雰囲気になるのは、かなり居心地が悪い。

また、これまで費用面や助成制度の対象から外れたことが不妊治療をやめるきっかけになったという人もいる。保険適用になり、治療を断念する時期を決めかねたり、タイミングを逸してズルズルと続けたりすることにならないだろうか。

不妊治療の負担は、確かに経済的なものが大きい。しかし、それが解消される一方で、身体的・精神的な負担のほうが長引くことになれば、それも大きな問題である。

筆者は32歳で結婚し、35歳で第一子を出産した。不妊症ではなかったのだが、出産までに流産を2回経験し、切迫早産で何度も入院したこともある。いわゆる不育症の可能性があるということで、親族の強い勧めで、専門病院を受診することになった。今でも、その時の医師の言葉が忘れられない。

「検査の結果、夫婦のどちらかに原因が見つかるかもしれません。それを知っても(夫婦関係は)大丈夫ですか?」。小心者の筆者は、治療が夫婦間にもたらすかもしれない影響の大きさに震え上がった。

結果として、その病院で治療を受けることなく、3回目の妊娠でなんとか出産できたのだが、生まれてくるまで本当に不安だった。さらに、第二子を希望していたものの、日々の子育てに追われてそれどころではなく、年齢的にもなかなか難しい。不妊治療を始めるべきかと思案している内に、40歳で乳がんが見つかり、第二子の可能性は消えた。

筆者としては、1人でも子どもが授かったことに深く感謝しているが、子どもから、「きょうだいが欲しかった」と言われるたびに、申し訳ない気持ちでいっぱいになる。

このような筆者自身のささやかな経験を振り返ってみても、妊娠・出産時の経済的・身体的・精神的な負担は大きい。仮に、子どもができていなかった場合、治療をいつまで続けるのか、どれだけ悩まねばならないのかを想像すると胸が苦しくなってくる。

不妊治療に限らず、妊娠・出産など子どもに関する問題は、夫婦間にとって、非常にセンシティブなものなのだ。

不妊治療と仕事の両立の問題は切実

そして経済的な問題と同じくらい深刻なのが、不妊治療と仕事の両立である。一般的に、就労を阻害する要因は「出産・育児」「傷病」「介護」の3つだといわれている。がんや脳卒中、精神疾患など長期療養が必要な病気や親の介護等が原因で仕事を続けられないと同じように、とりわけ女性にとって出産や育児は就労継続の最大のリスクだ。最近では、産前・産後だけでなく、妊娠するまでの不妊治療の過程で仕事を辞めてしまう人が少なくない。

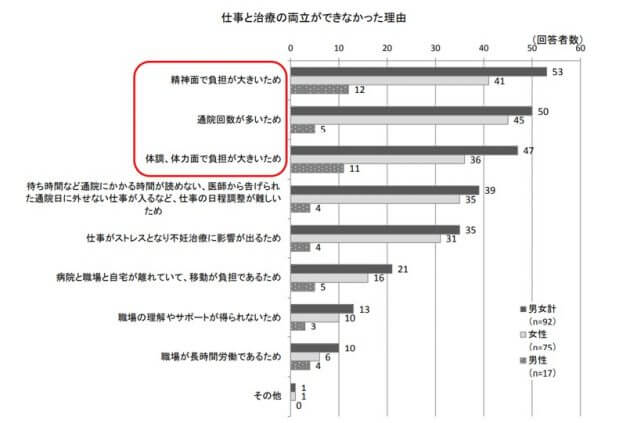

厚生労働省が、2017年にはじめて実施した不妊治療と仕事の両立に関する調査によると、不妊治療をしたことがあると答えた人のうち、不妊治療と仕事の両立ができずに 退職した人は16%。雇用形態を変更した人は8%いる。その理由として、精神面での負担や通院回数、体調、体力面での負担を挙げる人が多かった(図表参照)。

また、不妊治療をしていることを職場で伝えている(伝える予定の)人の割合は38%。職場でオープンにしていない理由としては「不妊治療をしていることを知られたくないから」「周囲に気遣いをしてほしくないから」などが多い。高額な不妊治療の費用を考えると、仕事は辞められない。それでも、治療を優先させると仕事と治療の両立が難しかったり、不妊治療について職場で言い出しづらく、休暇や仕事の調整がうまくいかったりして、結果的に辞めざるを得なくなる。

共働き世帯の増加と不妊治療をするカップルの増加で、不妊治療は、当事者だけでなく、企業にとっても重要な問題となりつつある。とはいえ前掲の厚生労働省の調査でも、不妊治療を行っている従業員が受けられる支援制度や取組を行っている企業の割合はわずか9%と1割にも満たないのが現状だ。

不妊治療とライフプランを考える上で注意すべき3つのポイント

最後に、FPとして、不妊治療をする上で考えておきたいライフプランの注意すべき点を3つお伝えしておきたい。

1つ目は、子どもの費用は出産後のほうが確実にかかるということ。子どもが生まれると、食費や水道光熱費、医療費、日用雑貨などの費用が増え、総務省の家計調査によると、年齢によって(0歳~21歳)、一人当たり年間約27万円~38万円アップする。これに教育費が上乗せされ、大学進学が前提なら、オール公立でも子ども1人当たり1,000万円が相場となる。

不妊治療での排卵誘発剤の使用や体外受精によって、双子や多胎児が生まれる可能性は低くない。問題は、そうなった場合、これらの子ども費用が一時期に集中してしまうこと。家計がそれに耐えられるだけの収入と貯蓄があるかどうかを見極める必要がある。

2つ目は、通常よりも貯め時の回数が少ない(可能性がある)こと。出産時の夫婦の年齢から考えてみよう。現在も、妻の年齢が43歳という制限が設けられているが、仮に妻43歳、夫45歳で子どもが生まれた場合、子どもが大学卒業(22歳)時点で、妻65歳、夫67歳である。

通常、人生の貯め時は3回しかない。1回目は、子どもが生まれるまで。2回目は、子どもが小学校に入学するまで。3回目は、子どもが大学卒業して(育ちあがって)から、定年などリタイアするまで。不妊治療を経験したカップルは、1回目を治療のためのお金に費やさざるを得ない。2回目も、50代に入って給料が頭打ちになれば思ったほど貯蓄できない。そして、3回目に至っては、定年時期次第で貯め時すらないかもしれない。

3つ目は、教育費以外に他の資金ニーズとのバランスをどうするかということ。とりわけ、老後資金との兼ね合いは重要だ。子どもが高校・大学となると、多くのご家庭は貯蓄ができない状態に陥るが、前述の通り、3回目の人生最後の貯め時で、これまで子どもにかかっていた教育費の100~200万円を貯蓄に回し、まとまった老後資金作りをしていただく。これができない場合、子どもの教育資金をある程度に抑え、並行して、老後資金の分もコツコツ積み立てていくことになる。さらに、親の介護とのダブルケアや自分たちの病気のリスクも考えておかねばならない。

いずれも、少し考えれば当たり前のことばかりなのだが、実際に不妊治療を経験して、出産後に家計が苦しい方から相談を受けると、「とにかく子どもが欲しくて。その後のことは何とかなる、何とかできるはず、くらいにしか考えていませんでした」というケースが少なくない。

不妊治療の末に子どもができなければ、子どもにかかる費用は発生せず、生まれる前から、そこまで考えている余裕はないとお叱りを受けそうだが、保険適用になって、不妊治療が身近になったことで、出産後の家計が困窮してしまうご家庭を少しでも減らしたいのだ。

いすれにせよ、今後、不妊治療に取り組む当事者の悩みや大変さ、治療への正しい知識や理解が深まることを期待している。それとともに、不妊治療を検討されるみなさんも、出産後のライフプランやリスクをしっかり考えておいていただきたい。

(文=黒田尚子/ファイナンシャル・プランナー)