三井住友「所得補償保険」が評判…コロナで就労不可も対象、アルバイト・契約社員も加入可

長引くコロナ禍が、個人事業主や派遣社員、アルバイトで生計を立てている方、学生の暮らしを直撃している。ケガをしたり病気になっても何の補償もなければ、その不安は大きいだろう。

生命保険には、就業不能となった際に保険金が支払われる就業不能保険があるが、保険料は決して安価ではない。そこで今評判なのが、三井住友海上火災保険の「所得補償保険」だ。

所得補償保険とは、保険期間中にケガ、病気、骨髄採取手術により就業不能となり、その状態が免責期間(=保険金が支払われない期間)を超えて継続した場合に、収入ダウンをカバーする保険だ。職場までの行き帰りでのケガ、プライベートでの事故、そして新型コロナウイルスに感染し就業不能となった場合も補償対象となる。

加入対象者は、会社員や自営業など現在働いて収入を得ている人。無職の人は加入できないが、主婦・主夫は後に紹介する特約をセットすることで対象となる。また、高所での作業や危険物を取り扱うなど、危険度が極めて高いと判断される一部の職業については、加入を制限されるケースもある。

その一方、アルバイトや派遣社員として生計を立てている方であっても、短期でない場合は加入できる。アルバイトで生計を立てている学生も少なくないが、こうした人々にも門戸を広げていることは意義深い。

加入年齢は始期日(保険契約がスタートした日)時点で満15才以上としており、勤労性所得(不労所得や年金は含まれない)を得ている就労者である限り、継続できる。年齢の上限は設けていないが、保険金の支払い状況等によって継続できない場合があることは覚えておきたい。

加入する際には医師の診査は不要だが、健康状況の告知は必要となる。告知内容によっては加入できない場合や、特定の疾病・症状群を補償対象外とする条件で加入できることもある。

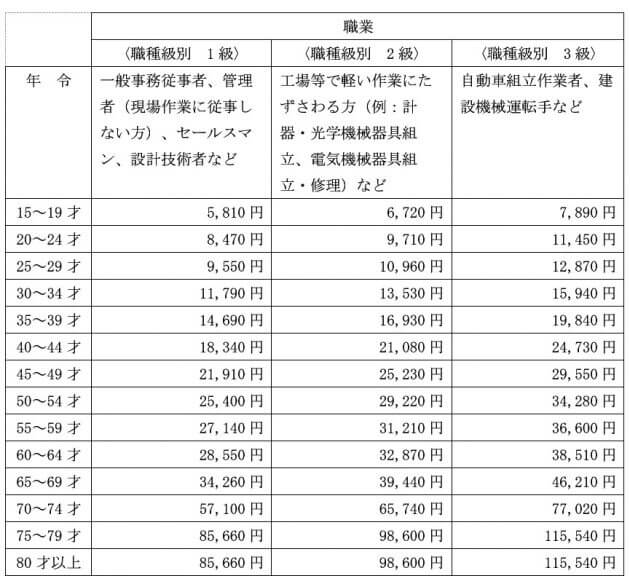

保険料と保険金

気になる保険料は下記の通りだ。

【補償プラン】

保険期間1年間、免責期間7日間、てん補期間1年間

【保険金額(月額)】

10万円

【保険料(一時払い)】

保険金請求の際には、ケガや病気の診断書や就業実態を確認する書類等を事故の状況に応じて提出する。注意したいのは、保険金が支払いできない場合もあることだ。主な事例は下記となる。

1.故意、重大な過失によるケガや病気

2.自殺、犯罪行為等

3.地震、噴火、津波等によるケガ(オプションをセットすることで支払対象となる))

4.妊娠、出産、早産または流産によるケガや病気(オプションをセットすることで支払対象となる)

5.加入時の健康状況告知にて補償対象外となる病気

6.精神障害による就業不能

保険金を受け取った場合、次年度の更新はどうなるのか。保険金請求状況等によっては、保険期間終了後、継続加入できない場合や保険金額等の補償内容が変更となる場合もある。

また、保険料は保険金の支払の有無によらず、年齢によって変動することは保険料の表の通りだ。転職などで収入がアップした場合は、随時、保険金額の変更は可能だが、その際の保険料は年齢によって決定されることに違いはない。

代表的な特約

所得補償保険は他の保険会社からも発売されているが、三井住友海上の代表的な特約は次のようなものがある。

・「妊娠に伴う身体障害補償特約」

この特約をセットすることで、公的医療保険の「療養の給付」等の対象となる。

「妊娠、出産、早産または流産」によって被ったケガ、病気による就業不能の場合も、補償対象となる。

・「家事従事者特約」

家事従事者を被保険者にした契約に限り、主婦・主夫がケガや病気の治療のために入院されていることで家事にまったく従事できない時は、所得補償保険金が支払われる。

・「天災危険補償特約(所得補償保険用)」

地震、噴火、これらを原因とする津波によるケガで就業不能の場合も、補償対象となる。

先の保険料の表の条件で40~44才の1級従事者がこの特約をセットした場合の保険料は、19,450円となる。

・「保険金支払条件変更(フランチャイズ)特約(所得補償保険用)」

所得補償保険で注意しなければならない点が、各社ともに免責期間を設けていることだ。大手損保では最短の免責期間を7日までしか設定ができない商品が多いなか、三井住友海上の商品は免責期間を4日と、他損保に比べて短い日数の設定が可能だ。加入にあたり、免責期間を契約者が設定するが、例えば免責期間を4日に設定し、その日数を超えて継続したケガ・病気等による就業不能が14日であった場合、14日-4日=10日に対して保険金が支払われる。

しかし、この免責期間をサポートするのが「保険金支払条件変更(フランチャイズ)特約(所得補償保険用)」だ。これは、就業不能が開始した日から起算して、就業不能の状態が保険証券に記載された免責期間を超えて継続した場合に限り、就業不能が開始した日に遡って、保険金を支払うものだ。例えば免責期間を4日に設定して、この特約をセットすると、就業不能期間が14日続いた場合、就業不能一日目から保険金、つまり14日分が支払われることとなる。

筆者の調べでは、大手損保4社の就業不能商品のなかで、免責4日と「保険金支払条件変更(フランチャイズ)特約」の両方を設定できる商品は他社に見られない。この2つの“合わせ技”は力強い限りだ。

実際、保険金を受け取った方に話を聞いたが、「個人事業主で公的な休業補償がないため加入していたが、本当に助かった」「子供の学資に費用がかかるため、経済的なことを考えると不安でたまらなかった。保険金で救われた」と、安堵を口にする。

1年更新の商品で満期返れい金や契約者貸付、契約者配当金、無事故戻し保険料はないことには、十分に理解しておきたい。出口の見えないコロナ禍をなんとか乗り切りたいと願う人にとっては、知っておきたい商品だ。

(文=鬼塚眞子/一般社団法人日本保険ジャーナリスト協会代表、一般社団法人介護相続コンシェルジュ協会代表)

RANKING

RELATED POSTS

ニューアングル