秋といえば食欲、読書、運動など。暑い夏から過ごしやすい季節になって何かやろうかなという気になりやすい。さらに、コロナ禍で在宅時間が増え、スキル向上やキャリアアップのために資格取得にチャレンジするなど自己投資を始める人も多いようだ。

筆者は、ファイナンシャル・プランナー(FP)として独立して20年以上になる。これまでFP資格取得講座の講師やFPテキストなどを執筆したこともあり、FP資格に関する数多くの質問や相談を受けてきた。

さらに、最近では、これからの働き方や新しい収入源を模索する人が増えたためか、「FPとして独立開業したいがどうすれば良いか」といった問い合わせも増えている。

そこで今回は、資格としてのFPやその現状・活用法、独立開業する前に知っておくべき「やってはいけない」5つの行動についてご紹介しよう。

FPは“武器”になる資格? 2つのFP資格とは?

株式会社ユーキャンが、20~50代の男女430名を対象に行った調査によると、2021年に武器になると思う資格は、1位「TOEIC L&Rテスト」、2位「FP」、3位「マイクロソフト・オフィス・スペシャリスト(MOS)」、4位「行政書士」、5位「簿記3級」の順となっている。

なんと、FPは、3年連続2位に選ばれるほどの高評価だ。同サイトの2021年上半期人気講座ランキングでも「医療事務」、「調剤薬局事務」、「食生活アドバイザー」に続いて、「FP」が4位にランクインするなど、実際に受講する人も多いことが伺える。

そんな人気の高いFPだが、資格としては2つに大別できる。一つは国家資格の「FP技能士」。もう一つは民間資格の「AFP(アフィリエイテッド ファイナンシャル プランナー)」と、「CFP(サーティファイド ファイナンシャル プランナー)」である。

前者の「FP技能士」は、職業能力開発促進法に基づく技能検定の一つで、厚生労働省を認定団体として2002年4月にスタートした。難易度が高い順に1級、2級、3級の3段階があり、一度合格すれば有効期限などはなく、更新する必要もない。やや複雑なのは、指定試験機関がNPO法人日本FP協会(以下、FP協会)と金融財政事情研究会(以下、きんざい)の2団体があること。どちらで申し込んでも、試験日や受検資格、試験範囲、学科試験の問題は同じだが、実技試験の問題が異なっている。

後者の「AFP」と「CFP」は、FP協会が資格認定を行う。頭文字がAとCなので、CFPよりもAFPのほうが高いレベルだと勘違いされることもあるのだが、難易度は、AFPが2級技能士、CFPが1級FP技能士と同等の位置づけだ。

CFPのほうは6課目にわたって資格審査試験が行われるが、AFPの方は学科と実技の2級FP技能検定を受けて合格することとAFP認定研修を受講・修了すれば認定される。

技能士との違いは、有効期限があること。資格取得後2年ごとに更新が必要で、その際、AFPは15単位以上、CFPは30単位以上を取得しなければならない。単位は、所定の講座を受講したり、継続教育テストを受けたりすることでクリアできるが、そのためのコストや時間、労力はかかる。

コストという観点では、そもそも認定を受けるためには、試験に合格するだけでなく、FP協会への入会が必須だ。原則、入会金1万円、年会費12,000円、CFP会費8,000円で、CFPである筆者も毎年2万円が口座から引き落とされている。

FP技能士とAFP・CFPのどちらを選ぶかは目的次第

このように書くと、有効期限もなく、維持コストのかからないFP技能士が有利に感じるかもしれない。しかし、金融や税制、不動産、住宅ローン、生命保険、年金等々、さまざまな分野の知識を幅広くカバーするFPほど継続的なブラッシュアップが必要な資格はない。単なる資格取得だけでなく、FPとしてのレベルを維持していくなら、かかるコストは必要経費と捉えておくべきだ。更新や有効期限があるAFP・CFPなら、学習への適度なプレッシャーにもなる。

FP技能士とAFP・CFPのどちらを選ぶかなど、他のサイトなどで数多く紹介されているのでここでは省略するが、とにかく、何のためにFP資格を取得するのか次第だろう。

金融や税金などの知識はゼロ。単にFPに興味があっても、とくに仕事やキャリアに活かすつもりはないなら、まずは3級FP技能士から始めるのも良し。金融機関に勤務して、CFPの取得が昇給・昇格の要件になっているなら、AFPから始めるも良し。

ちなみに、筆者がFP資格のことを知った当時(1996年)は、FP技能士はなく、FP資格を取得するにはAFP講座(いわゆる認定研修)を受講するのが王道だった。その後、何となく勢いで上級資格でもあり国際ライセンスであるCFPを取得。FP技能士が創設されてから、所定の研修と試験を受けて1級技能士も有している。

名刺などには「ファイナンシャル・プランナー」とだけ印刷しているが(実は資格がなくてもFPを名乗ることに制約はない)、プロフィールでは「CFP」と「1級技能士」を併記している。資格の有無で仕事の内容が変わることはあまりないものの、クライアントに対する「ちゃんと資格は保有していますよ」というアピールや信頼感・安心感につながっているとは思う。

AFP・CFP認定者約18万人はほぼ企業系FP

FP資格の人気の高さを反映して、確実にその人数は増えている。

FP協会によると全国資格認定者数は約187,443人(2021年9月1日現在)。このうちAFPは163,915人、CFPは23,528人である。筆者がFPとして独立した1998年のAFP18,308人、CFP1,022人と比較すると2021年ではAFPが約9倍、CFPにいたっては約23倍とこの20年超でかなり増えた感がある。

さらに、FP技能士のほうも、2級で毎年5万人前後の人が合格していることを踏まえると、巷にはFPがあふれかえっていてもおかしくなさそうだが、実際には「FPさんにお目にかかったのは初めてです」と言われることが多い。

FPには、主に金融機関に勤務してFP資格を活かして活動する「企業系FP」と、独立開業してFP業務を専業とする「独立系FP」に分かれるが、資格取得者の8~9割は企業系FPに属するといわれる。独立系FPがどれくらいいるのか、筆者が知る限り、正確なデータは見当たらない。

参考として、FP協会のAFP・CFP認定者業種別属性(2020年9月現在)によると、最も多く割合を占めるのは「生保・損保」22%、次いで「証券」20%、「事業会社」13%、「学生・主婦・その他」12%、「銀行・金融」11%の順になっており、「FP事務所・士業事務所」7%にすぎない。

独立開業するなら、注意すべき5つのNG行動

独立系FPが増えない理由としては「食べていけるかどうかわからない」が大きいのだと思う。独立開業する場合、いかに安定して収入を得られるかが重要なポイントであることは他の士業でも同じ。とはいえ、その資格がなければできない独占業務を持たないFPの収入は、より不安定になりがちだ。

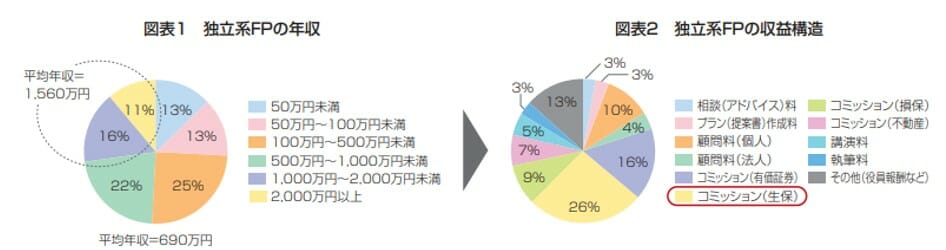

以下の野村総合研究所の調査によると、独立系FPの平均年収は690万円。ただし、上位25%は年収1,000万円以上に対して、下位25%は年収100万円未満と、「稼げるFPと稼げないFP」の差が顕著になっている。

この調査の実施時期は2007年と古く、有効回答者数も57名と少ないものの、筆者の肌感覚としてはそれほど変わっていないと思う。

では、どうすれば稼げるFPになれるのか? 独立系FPとして20年以上のキャリアを持つ筆者だが、「これをすれば絶対に成功する」といった秘訣はとくにない。しかし、長く安定してFPとして活動していきたいのであれば、これはしないほうが良いというNG行動はある。いずれも、独立したてのFPがやってしまいがちなものばかりだ。

(1)「なんでもやります」とは言わない

とにかく「なんでもやりますから、仕事があれば紹介してください」という人がいる。気持ちはわかるが、意外に声を掛けにくい。それに、そんな人ほど、仕事を任せると中途半端だったりする。FPとして独立開業するなら、自分の得意分野を作ることは重要で、実はニッチな分野ほど需要が高い。「〇〇については任せてください」など、特定のテーマに特化した方が売り込みしやすい。

(2)FPとしての自分を安売りしない

FPとしての経験やキャリアが浅いため、つい講師料や相談料を安く設定してしまう。重宝がられるかもしれないが、忙しいけど儲からない→量をこなさなければ食べていけない→一つの仕事に時間や手間をかけられない→仕事のクオリティが低下する、といった負のスパイラルに陥る。経験やキャリアを積んだら値上げするはずが、それはいつになるのか……。値上げするとこれまでの仕事が来ないかもとなかなか値上げできない。駆け出しだからと安売りするよりも、FPとして価格に見合った商品やサービスを提供できるよう努力したほうが良い。

(3)仕事も「リスク分散」を心がける

リスクを分散させるのは投資だけではない。筆者のように、金融商品等の仲介をせず、コミッション収入がない独立系FPの場合、「話す(講演等の講師)」「書く(原稿執筆)」「聞く(相談業務)」の3つが中心となる。一般的に、講演等は単価が高く、そちらに比重を置きやすいが、昨年は約半年、コロナ禍で対面のセミナーがすべてキャンセルになった。講師業がおもな収入源だったFPは大打撃を受けただろう。

クライアントも業務も偏りがないよう分散しておいたほうが安心である。

(4)目先のスケジュールを埋めることにやっきにならない

とくに独立して間もない頃は、仕事が入っていて、スケジュール帳が埋まっていないと不安な人が多い。しかし常にFPは新しい情報をキャッチアップしていかなければならないので、勉強会や研修に参加したり、書籍で知識を深めたりするインプットは欠かせない。仕事=アウトプットばかりに気を取られると、手持ちのスキルや能力が枯渇したら終わり。気づけば、次のオファーが来ない羽目に陥る。インプットとアウトプットのバランスが重要なのだ。

(5)仕事は断らない

筆者がFPとして独立した当初に決めていたのは1つだけ。依頼された仕事は断らないということだ。もちろん、スケジュールが合わないものはお断りするしかないが、それ以外はすべて引き受けるようにしていた。自分にプラスになると感じられない案件を断るようになったのは、ようやく最近のことだ。

仕事を選り好みしなかった理由は、収入のためというよりもFPとしての仕事の幅を広げるためである。とにかく、FPの仕事は多岐にわたる。たまに、新人FPさんに仕事を依頼すると、「そんな仕事をしたことがありません。私にできるでしょうか?」と不安そうにするが、FPの仕事など、初めてだらけで、やったことがないものばかり。とにかく、独立系FPとしてやっていくのなら、「できるか・できないか」ではなく「やるか・やらないか」のスタンスで臨んでほしい。

(文=黒田尚子/ファイナンシャル・プランナー)

RANKING

RELATED POSTS

ニューアングル