お金は使うもので、単なる手段です。だからといって、目の前のことばかりにお金を使っていては、本当に必要な時にお金がないという状態になってしまいます。

使いたいときに使えるお金がある状態をつくるには、ある時には「お金を使わず」に「お金を貯めておく」という行為が必要です。つまり、私たちに求められているマネーリテラシーのひとつとして、お金を「使う」と「貯める」のバランスを見極める力が必要ということです。

また、お金を使うにしても、何にいくら使うのかという「お金を使い方」も習得する必要があります。お金持ちとお金が貯まらない人の「お金の使い方」はどこが違うのでしょうか。

どうすれば“メリハリのついた支出”になる?

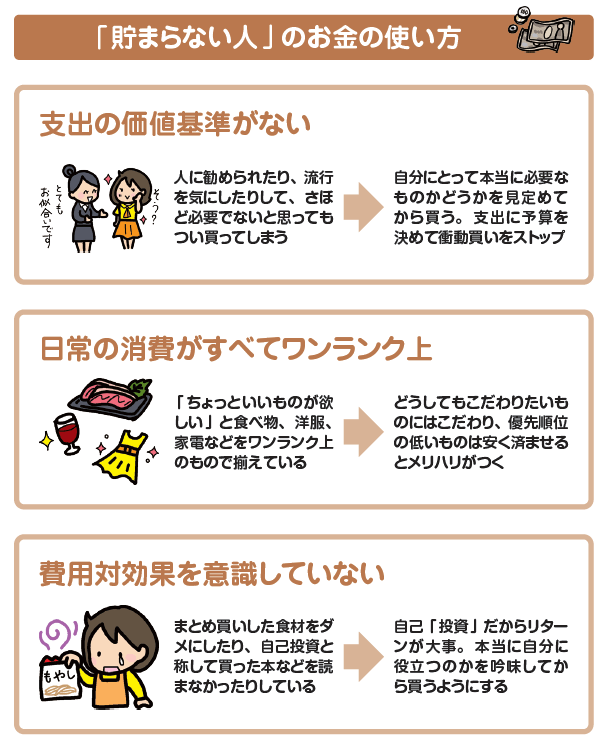

お金を節約し、貯蓄に回す仕組みは大切です。しかし、お金の貯まる人は支出を極限まで切り詰めているのかというと、そんなことはありません。お金の貯まる人は、メリハリのついたお金の使い方をしています。

お金の貯まる人は、支出の価値基準を明確に持ち、自分にとって価値があると判断したものやサービスには惜しみなくお金をかけます。逆に、いらないものはいらないと、はっきりしています。そして、何にどのくらいお金を使っていいのか予算を決めて、それ以上はお金をかけないようにします。

反対に、お金の貯まらない人の多くに共通するのが「せっかくだから」という口癖です。不要な買い物が多く見受けられます。また、予算を決めていないので、気がついたらお金がないということもしばしば。これではお金は貯まりませんし、満足度も低くなってしまいます。

支出に優先順位をつけて、「どうしてもこれだけは」というところにはお金をかけてこだわってOKです。しかし、それ以外のところは安く済ませること。支出のメリハリをつけましょう。

キャッシュレス決済はたくさんやるべき?

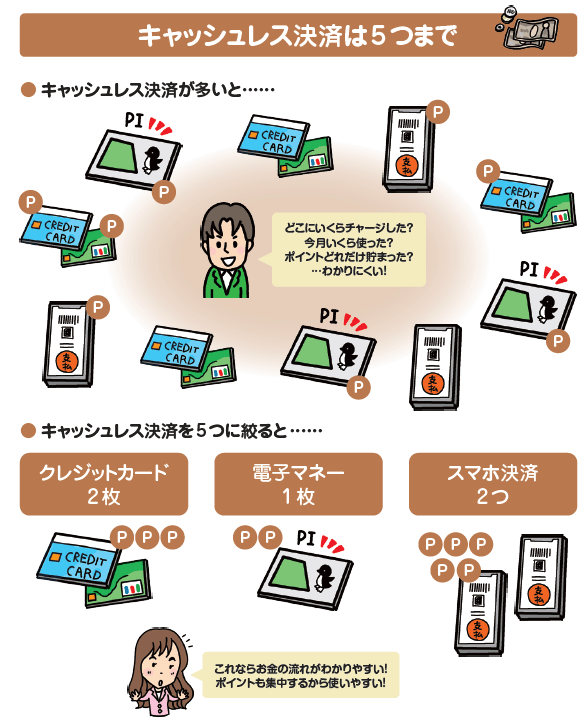

お金の支払いは、なるべく現金ではなくクレジットカード、電子マネー、スマホ決済といったキャッシュレス決済を活用しましょう。

キャッシュレス決済を使うと、ポイント還元や割引などが受けられ、次回以降の買い物がお得になります。また、支出の記録も利用明細や利用履歴を見れば済むので簡単です。そのうえ、レジの会計の際に、小銭を財布から取り出す手間もなくせます。現金を触らないので感染症対策にもなります。

さらに、スマホ決済のなかには割引クーポンなどのサービスが受けられたり、無料でお金を送金したり、請求書のバーコードを読み取って支払ったりできるものもあります。現金では得られないメリットが満載なのです。

もっとも、キャッシュレス決済が便利だからといって、あれもこれも使うとかえって混乱しますし、せっかく貯まるポイントも分散し、使いにくくなります。ですから、利用する数を絞って使いましょう。

クレジットカードで利息を払いすぎていない?

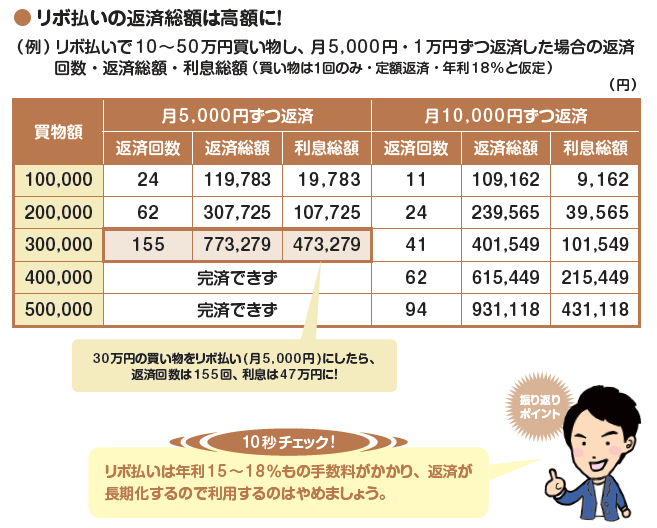

カード払いの支払い方法には、一括払い・ボーナス一括払い・2 回払い・分割払い・リボ払いなどがあります。このうち、分割払いとリボ払いでは、返済時に所定の手数料(利息)がかかるため、割高になります。

クレジットカードの利用残高を毎月一定額ずつ支払う「定額方式」と、残高に応じて段階的に支払額が変わる「残高スライド方式」があります。どちらの方式でも、毎月の返済額を抑えられるため、「急な出費があっても安心」などと説明されます。

しかし、リボ払いの返済は長期化します。ただでさえ毎月の返済額が少なく元本が減りにくいうえ、年利15~18%もの高い手数料がかかるからです。そのため、いつまでも返済が終わらないのです。事実、リボ払いの返済が終わらずに苦しんでいる人もたくさんいます。

クレジットカードを使うときは原則一括払い、どうしても厳しい場合でも2 回払いまでにしましょう。どちらも利息はかかりません。お金を貯めたいなら、リボ払いは絶対に使うべきではありません。

はまっていませんか? 巧妙な「お得の罠」

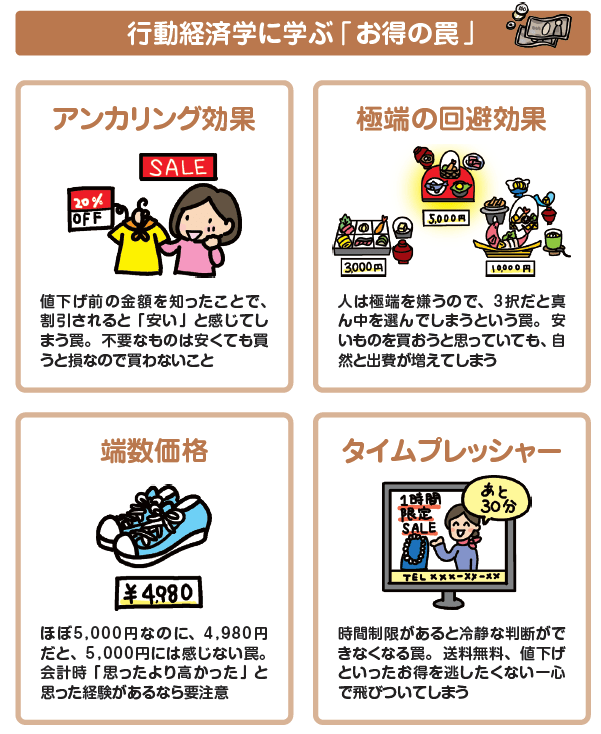

「定価5万円のバッグ」と「定価10万円、今だけ半額の5万円のバッグ」があったら、半額のバッグを買う方が多いでしょう。しかし、これは「お得の罠」。先に知った「10万円」という情報が、5万円を「安い」と思わせてしまうのです。人の心理と経済学を結びつけた行動経済学という学問で「アンカリング効果」と呼ばれている効果です。

人は誰しも「得したい」「損したくない」と思っています。ですから、たとえ不必要でも「半額だからお得」と飛びつくことがあります。お店側はお客さんのそうした気持ちをうまく利用して、思わず買いたくなるような“お得の罠”を仕掛けて待っているのです。

もしもこうした罠にかかっていたら、「お得だから」という理由だけでいらないものをたくさん買い込んでいる可能性があります。これではお金は貯まりません。

お得の罠から逃れるには、使途不明金同様、買い物に予算を決めること、買う前に本当に価格に見合った価値があるのかをチェックすることが重要です。

(文=頼藤太希/マネーコンサルタント、株式会社Money&You代表取締役)

『1日1分読むだけで身につくお金大全100』

『1日1分読むだけで身につくお金大全100』

今回ご紹介した内容も含めて、具体的に拙著『1日1分読むだけで身につくお金大全100』で紹介していますので、ぜひ参考にしていただけたらと思います。お金の基本、マネープラン、家計管理、節約、節税、iDeCo、NISA、ふるさと納税、キャッシュレス決済、保険、給付金・手当、投資までお金の教養として身につけるべき100項目を厳選して解説しています。

お金持ちになるのは、簡単です。お金の基本を行動に移すだけ。今から始めるのが遅いなんてことはありません。残りの人生で今この瞬間が一番若いのです。人生を変えるなら、今です。

RANKING

RELATED POSTS

ニューアングル