高配当に惹かれ個人投資家が殺到

ロシアのウクライナ侵攻により原油や天然ガスの価格が暴騰し電力価格が上昇しているなかで、兜町ではある金融商品が大きな注目を集めている。

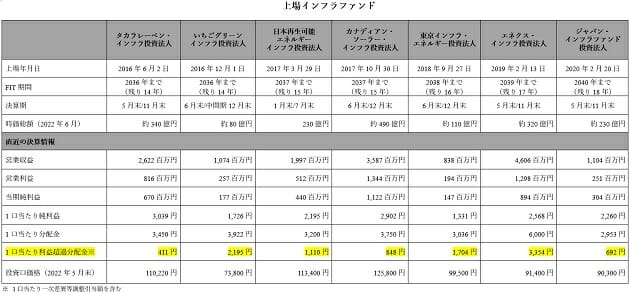

その金融商品の一つは、2015年4月30日に東京証券取引所に創設された、太陽光発電施設などのインフラを対象にした「インフラファンド市場」に上場している投資法人だ。このファンド市場は民間の資金を活用して巨額の設備投資が必要な自然エネルギーの開発を推進する目的で設立された市場で、現在タカラレーベン・インフラ投資法人やいちごグリーンインフラ投資法人など7つの法人が上場している。

いずれも安定した投資先でありながら5~6%の高配当をうたっているため、設立以来、個人投資家を中心に人気を博し、投資口価格(一般企業の株価に該当する)はコロナ禍やロシアのウクライナ侵攻といった株価の不安定要因があるなかで安定して推移し、足下では上昇傾向にある。たとえばタカラレーベン・インフラ投資法人の投資価格は侵攻が始まった2月24日には10万6200円だったが、6月8日には11万4100円と年初来高値を付けている。

こうした事態に当のインフラ投資法人は諸手を上げて喜んでいるのかと思えば、実は危機感を募らせているというのである。

「インフラファンドに対する期待ばかりが先行して、投資口の価格は比較的堅調です。しかし、それは実態を反映したものではありません。インフラファンドの投資家の6~7割は個人投資家で、プロの投資家からはほとんど見向きもされていないのです。ここにきて早くも制度的限界を迎え、当初の期待は大きくしぼんで今後の行く末が危惧される状態になっているからです」(インフラ投資法人関係者)

では、いったいどのような状態になっているというのか。

リートの仕組みを活用したインフラファンド

政府は2012年7月から再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス)によって発電された電気を、国が定める一定の期間にわたって一定の価格で購入することを電気事業者に義務づける固定価格買取制度(FIT)を導入し、再生可能エネルギーの普及に力を入れ始めた。これで再生可能エネルギーは一定期間安定した収益を得ることができるようになり、これに着目して創設されたのがインフラファンドだ。当時の状況について東京証券取引所上場推進部の担当者がいう。

「インフラファンド市場が創設された背景には、インフラ資産が景気の影響を受けにくい安定資産であること、公的なインフラ施設の整備や運用面での課題解決に民間の資金やノウハウを活用しようとする動きがあったからです。さらにインフラ市場は韓国、シンガポール、タイなどアジアの市場ではすでに制度が導入され、日本でも2015年度までにアジアの他の市場に対抗する競争基盤を整備しようと12年9月から『上場インフラ市場研究会』で検討されるようになり、14年6月にはインフラファンドの組成に向けた環境整備を推進するための『日本再興戦略 改訂2014』が閣議決定されました。その後15年4月にインフラ市場が創設されました」

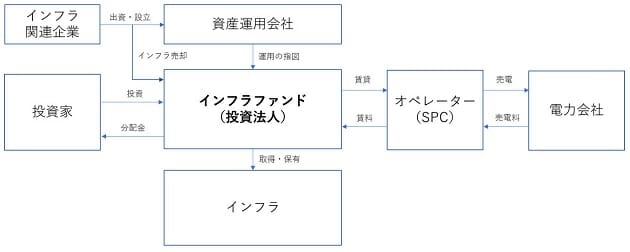

インフラファンド市場は不動産などで良く利用されているリートの仕組みを活用している。インフラファンドは投資家から資金を集めてインフラ関連企業が所有していた再生可能エネルギー発電所などのインフラを購入し、そのインフラをオペレーターに貸し出す。オペレーターはこのインフラを使って電気をつくり、その電気を電力会社に売却して売電料をもらう。この売電料からインフラの賃貸料をインフラファンドに支払い、インフラファンドは賃料を原資に投資家たちへの分配金を支払うという仕組みになっている。電力会社がインフラ企業の発電した電気を一定の価格で総量買い取りしてくれることが制度で保証されていれば安定した配当をすることができる。

さらに税制面でも優遇措置がある。

「15年12月には導管性(証券化の際の法人税を非課税とする仕組み)の対象期間が10年から20年に延長されました。そしてインフラファンド市場は、インフラ資産の運営から創出される『安定継続的』な収益を元に価格形成が行われる『ミドルリスク・ミドルリターンインカム商品』として太陽光発電をはじめとした再生可能エネルギーやインフラ関連事業で活用されることが期待されたのです」(同)

20年を過ぎれば高配当は不可能に

ところが現実はそう単純ではなかった。金融関係者が語る。

「現状、インフラファンドの保有資産はFITが適用されている太陽光発電所に限られています。太陽光発電の場合はヒストリカルデータ(過去の取引データ)があり、日照量に基づく発電量の予測ができるので、FIT制度で売電価格が固定されていれば分配金を予測することが可能となります。そのためインフラファンドの投資の対象になっているのですが、太陽光発電以外の風力、地熱、水力などの電源は発電量の予測をするのも容易ではなく、インフラファンドの投資家が求めている安定配当の実現が難しく、インフラファンドが保有できていません。

インフラファンドは、インフラ、特に再生可能エネルギー発電所への投資に投資家の資金を活用することで再生可能エネルギーの拡大を進めようとする仕組みでしたが、現在のインフラファンドは、FITの適用された太陽光発電所を買い集め、FITという国民負担を原資として、インフラファンドの投資家に安定配当を行う投資商品になってしまっています」

そのためインフラファンドを上場させる企業は、太陽光発電施設の開発企業に集約された。それだけではない。分配金の原資である収益の大半はFITによって、電力会社の利用者すなわち国民から補てんされた資金だ。

FITの固定買取価格は12年には固定価格40円(市場価格14.4円)だったのが、21年には12円(同11.2円)と年を追うごとに引き下げられているため太陽光発電施設もまた収益は圧迫されているから大半のところは上場どころではないのである。

そのためインフラファンド市場が創設された当初の16年と17年には年間4件、18年から20年の3年間は年間3件、計7件が上場されているが、21年以降は1件も上場されていない。

しかもFIT契約は20年という期限がある。20年を過ぎればこうした補助はなくなる。すでに12年のFIT制度発足後初期段階で開発された発電所は、FIT期間が残り11年程度になっている。さらにFITの対象となる資産は、インフラファンドの法人税が実質免除される要件である特定資産として認められているために法人税も20年間は免除されているが、これもなくなる。つまり20年間をすぎれば高配当を維持していくことはできなくなるということだ。問題は20年後のことだけではない。

「高配当をねん出するために蛸足配当に」

すでに上場している7社は利回り概ね6%前後という高配当をねん出するためには最終利益だけで賄うことができず、蛸足配当になってしまっているのである。

「インフラ7社はいずれも利回り6%前後という、不動産リート(4%前後)に比べるとかなり高い配当を維持していますが、いずれも純利益を超えて、減価償却に基づくキャッシュフローを原資とした利益超過配当を実施しています。配当で投資口価格が維持されているために配当性向を変えづらく、7社横にらみのまま減価償却費からの蛸足配当(編集部注:資本の払い戻し、利益超過配当)を続けているのです」(証券業界関係者)

蛸足配当とは、企業が原資となる十分な利益がないために、利益からの配当に加えて、投資家から預かった資本を払い戻すことで過分な配当金を出すことだ。見た目には配当金が高いため魅力的に感じられるが、実際は資本を取り崩したりして配当金に回しているだけで、永続的に実施できるわけではない。7社すべてが最終利益を超える配当を行っていることを見れば、いずれは行き詰ってしまうのは目に見えている。

17年3月にインフラファンドとして3番目に上場した日本再生可能エネルギーインフラ投資法人(日本再生エネ)は、22年5月12日にそのスポンサーであるリニューアブル・ジャパンの子会社を通じたTOBにより、非公開化をすることを決定した。上場から約5年で市場から姿を消す見通しだ。その理由について同社の公開買付届出書では、当該インフラ投資法人が「少なくとも中長期的に、安定的なキャッシュフローの維持・向上が得られなくなる可能性があり、かかるリスクが顕在化した場合、対象者において安定的な収益性の維持・向上が困難になり、分配金の減少が生じる可能性がある」と謳っている。

届出書には、このような先細りの要因について以下のような苦しい事情を列記している。

「出力抑制(編集部注:電力会社が、電力の需給のバランスをとるため、太陽光発電設備等の電力系統への接続を制限すること)によるオペレーターSPC の売電損失は今後更に増加すると考えざるを得ない」

「基本賃料算定の基準となる予想発電量を下回る発電所が増加し、予想発電量を上回った場合に発生する変動賃料の発生は益々期待しにくい状況に変貌してきている」

「(公開買付者は)このままでは所謂『逆ザヤ』が恒常的に続くリスクにさらされることになりかねない状況にある」

「賃貸スキームを変更し、(中略)固定賃料部分を減少させ又はゼロとし、(中略)変動賃料部分を増加させた場合には、対象者の賃貸収益構造及びキャッシュフローに影響が生じ、ひいては対象者投資主の皆様への安定した分配が実施できず、分配金が売電収入の影響を受けることで、対象者投資主の皆様が分配金の変動のリスクにさらされる結果、分配金の変動リスクが増すだけでなく、変動リスクを反映して市場における対象者の投資口価格が下落する」

要するに、この先、予想発電量を上回った場合に得られる変動賃料も発生しにくく、予想発電量に基づく固定賃料の収入も減っていく上、スポンサーが逆ザヤを負担する形でインフラファンドの運営を継続することもできず、逆ザヤを解消しようとすれば、インフラファンドが投資家に払う分配金が減り、そうなれば投資口価格の下落も避けられないということだ。

いずれ投資口価格が下落する可能性

日本再生エネは投資口価格が下落する前に上場を廃止することを選んだが、まだ上場を続けているファンドは、日本再生エネよりも比較的好条件での賃貸スキームになっているものの、利益超過配当によって投資口価格が維持されていて、FIT価格による売電収入には期限があるという構造は同じであり、このままいけば、いずれ投資口価格が下落する可能性を秘めている。

この日本再生エネのTOBによる非公開化に対して、6月16日には、同じく上場インフラファンドで、中国系資本のカナディアン・ソーラーのグループ企業がスポンサーとなっているカナディアン・ソーラー・インフラ投資法人(カナディアン)が対抗提案として日本再生エネとの合併を提案したという動きが出てきた。

その内容は、日本再生エネの投資口1口に対してカナディアンの投資口の最低0.86口を割り当て、3,200円以上の分配金を得られるというもので、カナディアンの投資口は126,500円(6月16日時点終値)だから、金額に換算すると108,790円に分配金3,200円を加えた111,990円相当が対価となる。これでは、リニューアブル・ジャパンの子会社による現金対価の1口あたり115,000円のTOBへの対抗提案としてはなんともパッとしない印象だ。仮にこの対価を前提とした場合、日本再生エネの投資主が上場インフラファンドへの投資を続けたければ、間もなく期限を迎えるTOBに115,000円を対価に応募して、その金額でカナディアンなど別のインフラファンドに投資したほうが得をする計算になってしまう。デューデリジェンスの結果次第では、合併比率や分配金がより改善する可能性もあるが、対抗提案は、リニューアブル・ジャパンの子会社によるTOBが不成立となることを条件にしていたり、日本再生エネの投資主総会での特別決議が必要になるなど、実現の道のりは相当険しい。

このようにカナディアンが大胆な対抗提案に踏み切れないのも、既存の投資主への高配当に縛られているというインフラファンドの構造的問題とは無縁ではないと考えられ、いずれにしても、インフラファンド市場は岐路を迎えている。

インフラファンド市場を運営する東証は今後の対応について次のように語っている。

「今後はFITに依存しない市場に徐々になっていくと思います。設備投資のコストも大幅に下がってきています。税措置である導管性は上場から20年という期限がついており、業界全体としてもこれを認識しています。ただ最初に銘柄が上場したのが16年ですから、36年までまだ多少時間があります。このほか23年3月末までに上場しなければならないという規定がありますが、これもしっかりと対応したいと思っています」(東証上場推進部の担当者)

いずれにせよ、投資家には目先の高配当にばかり気を取られていないで慎重に投資することが求められている。

(文=松崎隆司/経済ジャーナリスト)

RANKING

RELATED POSTS

ニューアングル