米国では、半導体の国内製造を促進する法律「CHIPS and Science Act」(CHIPS法)が成立した。このCHIPS法は米国内だけでなく、各国に大きな影響を及ぼす。それは、もしかしたら悪影響かもしれない。また、米国は今年(2022年)中旬以降、中国への規制を厳格化しつつある。これも、各方面に大きな(悪)影響を与える可能性がある。

本稿では、CHIPS法および米国の対中政策によるインパクトを論じる。この(悪)影響は、日本の装置メーカーや材料メーカーにも波及する。その上で、米国が中国を叩く理由が、ロシアのウクライナへの軍事侵攻に起因していることを論じる。

米CHIPS法の成立

2022年8月9日、米国のバイデン大統領がCHIPS法に署名し、同法が成立した。同法には、米国の半導体製造や研究開発への527億ドルの資金投入などが盛り込まれている。その内訳は、米国内への半導体工場誘致の補助金として390億ドル(うち20億ドルは自動車や防衛システムで使用されるレガシーチップ向け)、研究開発と人材開発に132億ドル、国際的な情報通信技術セキュリティと半導体サプライチェーン活動に5億ドルとなっている。

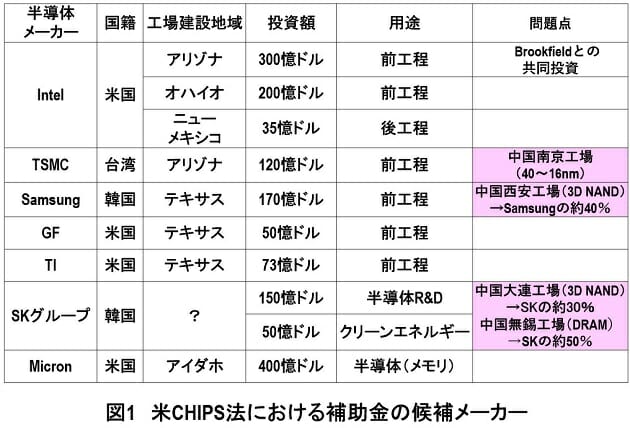

上記のなかで補助金の対象になっている半導体メーカーの工場を図1に示す。米国籍の企業では、インテルのアリゾナ工場(300億ドル)とオハイオ工場(200億ドル)、GlobalFoundries(GF)やテキサス・インスツルメンツ(TI)の工場、マイクロンのメモリ工場(400億ドル)等が候補に挙がっている。

外国籍の企業では、米国が誘致した台湾積体電路製造(TSMC)のアリゾナ工場(120億ドル)、TSMCに対抗したいサムスン電子のテキサス工場(170億ドル)、SKグループの半導体R&Dデンターなど((合計220億ドル)が補助金の対象企業とみられる。インテルなどの発表によれば、100億ドルにつき30億ドル分を補助金で賄うことができるという。したがって、これらの半導体メーカーは、なんとしてもCHIPS法による補助金が欲しいわけである。ところが、現実は、そう簡単ではない。

後出しじゃんけんの「ガードレール」

米バイデン政権は、CHIPS法と同時に「CHIPS法は、コストを削減し、雇用を創出し、サプライチェーンを強化し、中国に対抗する」と題したファクトシートを発表しており、それには強力な「ガードレール」がついている。そして、そのガードレールによれば、米国半導体産業の競争力を保護することを確実にするため、補助金を受ける企業はその後10年間、中国の最先端のチップ製造施設(28nm以降→実質的に16/14nm以降)に投資/拡張することを禁じている。

このガードレールに従えば、中国南京工場で40~16nmのロジック半導体を生産しているTSMC、中国西安工場で3次元NANDを生産しているサムスン電子、中国無錫工場でDRAMを生産し、インテルから買収した中国大連工場で3次元NANDを生産しているSKハイニックスは、CHIPS法に基づいて補助金を受け取ったら、向こう10年間、上記の中国工場に投資ができなくなる。

このなかでTSMCにおける中国南京工場のキャパシティは同社内で比較的小さいが、サムスン電子の西安工場で生産する3次元NANDは同社の約40%を占め、SKハイニックスの大連工場で生産する3次元NANDは同社の約30%、無錫工場で生産するDRAMは同社の約50%を占める。

したがって、サムスン電子とSK グループがCHIPS法による補助金を受け取ってしまうと、中国にあるメモリ工場に投資できなくなり、最先端のメモリを生産できなくなるばかりか、増産すらできなくなる。これはメモリメーカーとしては「死ね」と言われているに等しい。「だったら、補助金を受け取らなければいいではないか」ということを言う人もいる。しかし、コストの高い米国で半導体工場やR&Dセンターを建設するための投資について、「100億ドル当たり30億ドル」を受け取らないというのは、相当の痛手である(最初からその条件がわかっていたら米国に進出しようなどと思わなかったかもしれない)。

このように、「後出しじゃんけん」のように出てきたガードレールは、サムスン電子とSKグループにとっては寝耳に水で、相当困っていると思われる。もしかしたら、韓国メーカーが米国での半導体工場の建設を止めることもあり得る。そして、この影響は日本の装置や材料のメーカーにも波及する。

日本の装置や材料のメーカーへの悪影響

サムスン電子とSK グループがCHIPS法に基づく補助金を受け取らない場合と、受け取った場合について、装置や材料メーカーにはどのような影響があるかを考察してみよう。

(1) サムスン電子とSK グループが補助金を受け取った場合

サムスン電子はテキサスに170億ドルのファウンドリーを建設し、SKグループは米国に半導体のR&Dセンターとクリーンエネルギー関連施設を建設することになる。ここで、CHIPS法により米国に半導体工場が多数つくられることを考えて、日本の材料メーカーが米国に新たに材料工場を建設する計画が浮上している。また、装置メーカーも、サムスン電子のファウンドリーの近くに新たに拠点をつくることになるだろう。したがって、日本の装置や材料メーカーにとっては、米国でのビジネスが拡大するチャンスが到来することになる。

その一方、サムスン電子とSKハイニックスはCHIPS法のガードレールのために、向こう10年間、中国のメモリ工場への先端投資や新増設ができなくなる。前節でも書いたが、メモリメーカーが先端投資や工場の新増設投資ができなくなるということは、「死ね」と言われるに等しい。

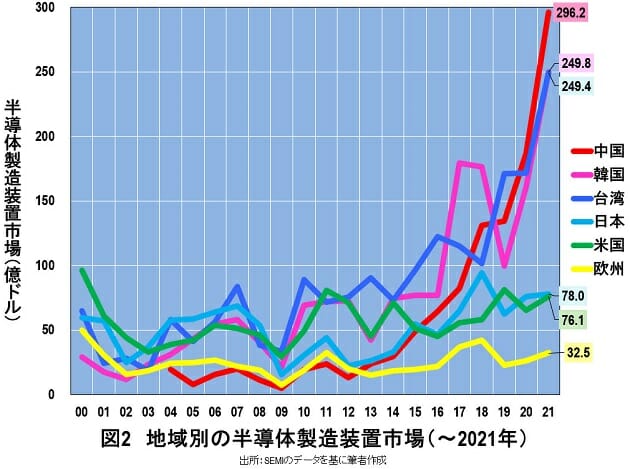

そして、この影響は、装置や材料メーカーにも波及する。というのは、中国は2020年以降、半導体製造装置で、台湾や韓国を押さえて世界最大市場となっているからだ(図2)。この巨大な中国の装置市場には、サムスン電子とSKハイニックスの中国メモリ工場向けも含まれている。

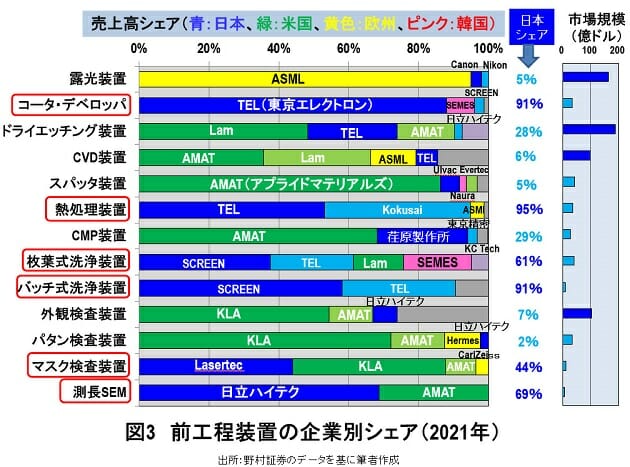

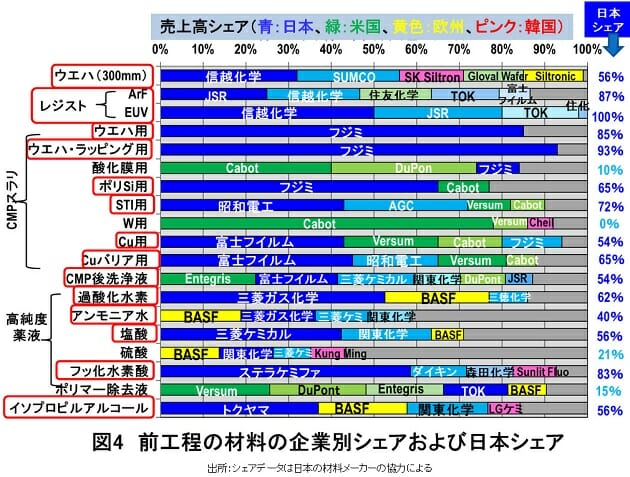

したがって、サムスン電子とSKハイニックスが補助金を受け取ると、日米欧の装置メーカーの巨大な中国ビジネスが消滅することになる(図3)。そして中国で韓国のメモリ工場が新増設できなくなるため、特に日本のシェアが高い材料メーカーのビジネスも連鎖反応的に消滅することになる(図4)。中国の装置市場と材料市場が巨大であるだけに、そのインパクトは極めて大きい。

(2)サムスン電子とSK グループが補助金を受け取らない場合

では、サムスン電子とSK グループがCHIPS法による補助金を受け取らない場合はどうなるだろうか? SKグループの半導体R&Dセンターがどのようなものかはわからないが、サムスン電子のテキサスのファウンドリーは、補助金がないために高コストな工場になるだろう。

100億ドルあたり30億ドルの補助金が出ると仮定すると、本来なら170億ドルを投資するサムスン電子のファウンドリーは約50億ドルの補助金を受け取ることができるはずだが、中国のメモリ工場を「生かす」ためには、その分について自腹を切らなくてはならない。これでは、競争力のあるファウンドリーにはならないだろう。

しかも、米国による中国への制裁が厳格化されつつあり、もしかしたらサムスン電子とSK グループが補助金を受け取っても受け取らなくても、中国にあるメモリ工場に甚大なダメージが出る可能性がある。以下でその概要を説明したい。

米国の装置メーカーの中国への輸出規制

複数の報道によると2022年7月に、米商務省は米国の装置メーカーのアプライドマテリアルズ(AMAT)、Lam Research(Lam)、KLAに対して、16/14nm以降の半導体が製造可能な装置を、中国のファウンドリーSMICへ輸出することを禁止した。

もともとSMICは米国のエンティティーリスト(EL)に載っており、10nm以降が製造できる装置の輸出が禁止されていた。それに該当する装置は、オランダASMLだけが供給できる最先端露光装置EUVだけだった。そのため、SMICはもちろんのこと、DRAMの生産にEUVを使うことを計画していたSKハイニックスの中国無錫工場にも、EUVが導入できない事態となっていた。

今回の米商務省の規制は、それをさらに厳格化したものである。そして、16/14nm以降の装置の輸出を禁止する規制は、サムスン電子とSKハイニックスの中国工場にも適用されるという可能性が浮上している。もしそうなったら、サムスン電子とSKハイニックスのメモリ工場は本当に「死ぬ」。

そしてその場合、日本の装置メーカーや材料メーカーにも悪影響がある。というのは、AMATの成膜装置、Lamのドライエッチング装置、KLAの検査装置がなければ、16/14nm以降の生産ラインが構築できない。となると、東京エレクトロン(TEL)のコータ・デベロッパやSCREENの洗浄装置を導入する意味がなくなってしまう。加えて、16/14nm以降の生産ラインが構築できなければ、シリコンウエハ、レジスト、薬液、スラリ等の材料ビジネスがすべて消滅する。

さらに、米国による中国への規制はこれだけに留まらない。

露光装置ArFが輸出禁止になる?

2022年7月22日、ブルームバーグが、SMICが7nmの半導体を出荷していることを報じた。7nmは、ArF液浸とダブルパターニングを2回繰り返すクアドラプルパターニング(正しくはSelf-Aligned Quadruple PatterningでSAQPと略す)の組み合わせで生産することができる。恐らく、SMICはTSMCの7nmを解析することにより、この開発と生産に成功したと思われる。

TSMCの7nmは米インテルの10nmとほぼ同じ微細性であるが、インテルが2016年に10nmを立ち上げることができず、5年以上に渡って足踏みをしたことを考えると、いくらTSMCのチップを参考にしたからとはいえ、SMICが7nmを生産しているということは驚くべきことだ。

そして、米国は、この事態を許すことができない。そこで、米国はArF液浸を供給できるASMLとニコンに対して、中国へのArF液浸の輸出を禁止するよう要請している(というより圧力をかけている)と思われる。もし、この禁輸規制が実現すると、SMICは7nmはもちろんのこと、ArF液浸の解像限界である38nm以降の半導体が生産できなくなる。さらにこの禁輸措置は、もしかしたらサムスン電子とSKハイニックスの中国のメモリ工場にも及ぶ可能性が否定できない。

中国への規制は続く

さらに米国は、EDAメーカーのSynopsys、Cadence、Siemens(元Mentor)に対して、中国へのソフトの提供を禁止した。これによって、約3000社もある中国の設計ファブレスのビジネスが棄損される。当然、そのファブレスから生産委託を受けていたSMIC、TSMC、UMCなどのファウンドリーのビジネスも消滅し、そこに装置や材料を供給していた企業のビジネスも消滅する。

加えて米国は、AI半導体として使われるNVIDIAのGPU(画像プロセッサ)やAMDのCPUについても、中国への輸出を禁止した。NVIDIAとAMDは、主としてTSMCに生産委託していたため、その受託生産のビジネスが縮小するとともに、当然のことながら、その生産に使われる装置や材料のビジネスも棄損されることになる。

しかし、それにしても、米国はなぜ、ここまで徹底的に、(韓国籍のメモリ工場を含めた)中国の半導体産業を叩くのだろうか? 韓国や台湾の半導体メーカー、および日米欧の装置と材料メーカーにとっては、迷惑この上ない規制なのだが。

米国が中国への規制を厳格化する理由

もともと、2015年に制定された「中国製造2025」の政策の目的として、「軍事技術と宇宙産業で米国を凌駕する」という内容が記載されていた。この目的をみると、どうしたって米国は中国を叩きたくなるだろう。実際、5Gの通信基地局で世界を制覇しかけていた中国のファーウェイに対して、これでもかと徹底的な規制を行い、ファーウェイをほぼ壊滅させてしまった。

次に、ELに載せたはずのSMICが7nmの開発と生産に成功してしまった。米国は、これを断じて許すことができないだろう。そのため、16/14nm以降の装置の輸出を禁止し、ArF液浸の輸出も止めようとしている。

さらにもう一つ、米国が中国を叩く理由がある。それは、ロシアのウクライナへの軍事侵攻に関係していることである。

中国のロシア向けの半導体輸出量が急増

ロシアがウクライナへ軍事侵攻してから7カ月が経過しようとしている。いまだ、この悲惨な戦争が止む気配がない。そして、この戦争に対して、中国はロシアとは一線を画しているという態度を取ろうとしているが、どうも胡散臭い。中国がロシアへ物資を供給しているのではないかという疑念は、どうしても拭い去ることができないからだ。

この戦争を、半導体の視点から見てみよう。さまざまな軍事兵器には、半導体が必要である。しかも、高性能な半導体が必要不可欠であろう。これを誰が設計し、生産しているのだろうか。調べてみると、ロシアにも半導体メーカーがある(図5)。Baikal ElecrtonicsとMoscow Center of SPARC Technologies(MCST)は設計ファブレスで、16nmのCPUを設計する能力があるという(日本より設計能力が高いじゃないか!)。

さらに、Micron Groupは、65nmレベルの半導体を生産できるファウンドリーである。しかし、残念ながらMicron Groupは、Baikal ElecrtonicsとMCSTが設計した16nmのCPUを生産することはできない。

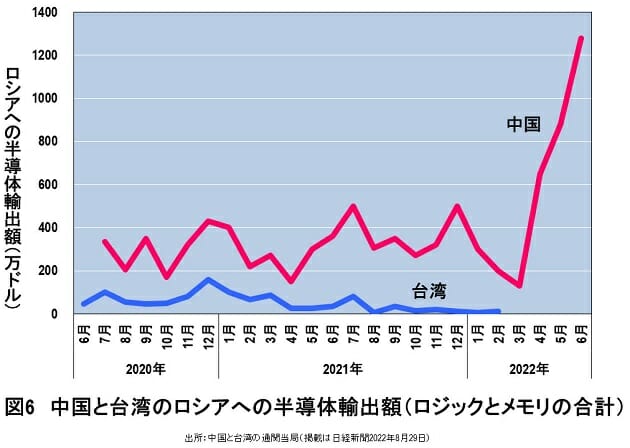

では誰が生産しているかというと、TSMCとSMICであるようだ(図6)。ここで、台湾(つまりTSMC)は、ロシアの軍事侵攻が始まった途端に、ロシアへの半導体の輸出を停止していることがわかる。

一方、台湾(TSMC)が輸出を止めた直後から、中国のロシアへの半導体輸出額が急拡大している。この輸出額はロジックとメモリの合計値で、恐らくロジックはSMICが生産しているのだろう。では、メモリは誰が生産しているのか? NANDは紫光集団傘下のYMTCかもしれない。また可能性としては、サムスン電子の西安工場のNANDが含まれていることは否定できない。加えて、中国はDRAMをまともに生産することができないので、もしかしたら、SKハイニックスが無錫工場で生産したDRAMが含まれているかもしれない。

米国が中国の半導体産業を徹底的に叩くのは、中国がロシアに半導体を大量に輸出していることにあると考えられる。そして、その半導体の中に、サムスン電子とSKハイニックスのメモリが含まれているとしたら、米国の厳しい規制は韓国のメモリ工場にも及ぶだろう。

もし、米国が韓国籍のメモリメーカーに対しても、16/14nm以降の装置とArF液浸の輸出を止めてしまったら、韓国のメモリ工場は本当に「死ぬ」。それと同時に、日米欧の装置と材料ビジネスも消滅する。そうなると、戦争を止めるためとはいえ、半導体業界は事態は極めて深刻な事態に陥る。今後どうなるか、注視していきたい。

(文=湯之上隆/微細加工研究所所長)

RANKING

RELATED POSTS

ニューアングル