税金を節約しながら、お得に、強制的に、老後資金を貯められる最強の制度「iDeCo」。

「強制的に」というのは、iDeCoは60歳以降まで引き出しができないという資金ロックが付いている制度なので、確実に老後資金を貯められるというわけです。

2022年に大きく改正され、使いやすくなったことで注目度がますます上がっているiDeCoですが、制度の仕組みが少々ややこしいのも事実。勘違いしていることもあるかもしれません。今回は、iDeCoでよくある“3つの勘違い”をご紹介します。

そもそもiDeCoってなに?

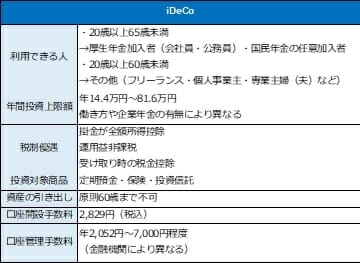

iDeCoは、自分で掛金を出して投資信託・定期預金・保険といった商品で運用し、その成果を60歳以降に受け取る制度です。受け取りを開始できる年齢は60〜75歳の間で、受取形式は「一時金」「年金」「一時金と年金の併用」の3通りあり、自分自身で選ぶことになります。

iDeCo最大のメリットは、3つのタイミングで税制優遇が受けられることにあります。

・掛金が全額所得控除:毎年の所得税や住民税が減らせる

・運用益が非課税:利益から税金が引かれないので、効率よくお金を増やせる

・受け取るとき:「退職所得控除」「公的年金等控除」で税金の控除ができる

●iDeCoの概要

(株)Money&You作成

2022年、iDeCoは大きく変わった

【改正点1:老齢給付金の受給開始年齢が5年延長(2022年4月から)】

iDeCoの資産は、従来は60歳から70歳までの間に受け取りを開始する仕組みでしたが、2022年4月からは、60歳から75歳までの間に受け取りを開始する仕組みになりました。

5年間の延長によって、非課税で運用できる期間も5年増えるため、よりお金を増やせる可能性が高まります。

【改正点2:iDeCoの加入年齢が5年延長(2022年5月から)】

従来はiDeCoでの積み立ては60歳未満までとなっていましたが、2022年5月からは、iDeCoの加入年齢が5年延長され、65歳未満まで積み立てることが可能になりました。

ただし、65歳未満までiDeCoに加入するためには、「会社員・公務員として厚生年金に加入して働く」「任意加入被保険者として国民年金に加入する」のどちらかの条件に当てはまる人でないといけません。

iDeCoは、「公的年金の上乗せ」という位置付けのため、国民年金や厚生年金といった公的年金の保険料を支払っていないと加入できません。任意加入被保険者とは、国民年金保険料の納付期間が40年に満たない場合に、60歳から65歳までの間に自ら国民年金に加入している人のことです。

iDeCoへの加入期間が5年間長くなることで、所得控除の節税効果が5年長く受けられるので、加入できる人にとっては嬉しい改正です。

【改正点3:企業型DC加入者がiDeCoに加入しやすくなった(2022年10月から)】

2017年の改正で「現役世代ならほぼ誰でも加入できるようになった」のですが、実際は企業型DC(企業型確定拠出年金)を利用している方は、iDeCoに加入できない人が多くいました。

その理由は、企業型DCの規約内に「iDeCoの併用を認める」といった規約を定める必要があり、記載がない会社がほとんどだったからです。これが要因でiDeCoへ加入できなかった人が約750万人いるといわれていますが、2022年10月からは規約への記載がなくてもiDeCoに加入できるようになりました。

iDeCoに多い3つの勘違い

さて、ここからは、そんなiDeCoに多い3つの勘違いをお伝えします。

【iDeCoによくある勘違い1:加入手続きをすれば自動で節税になる】

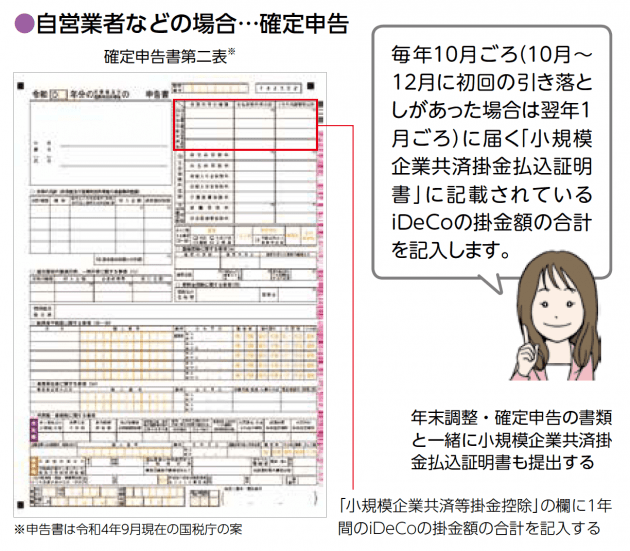

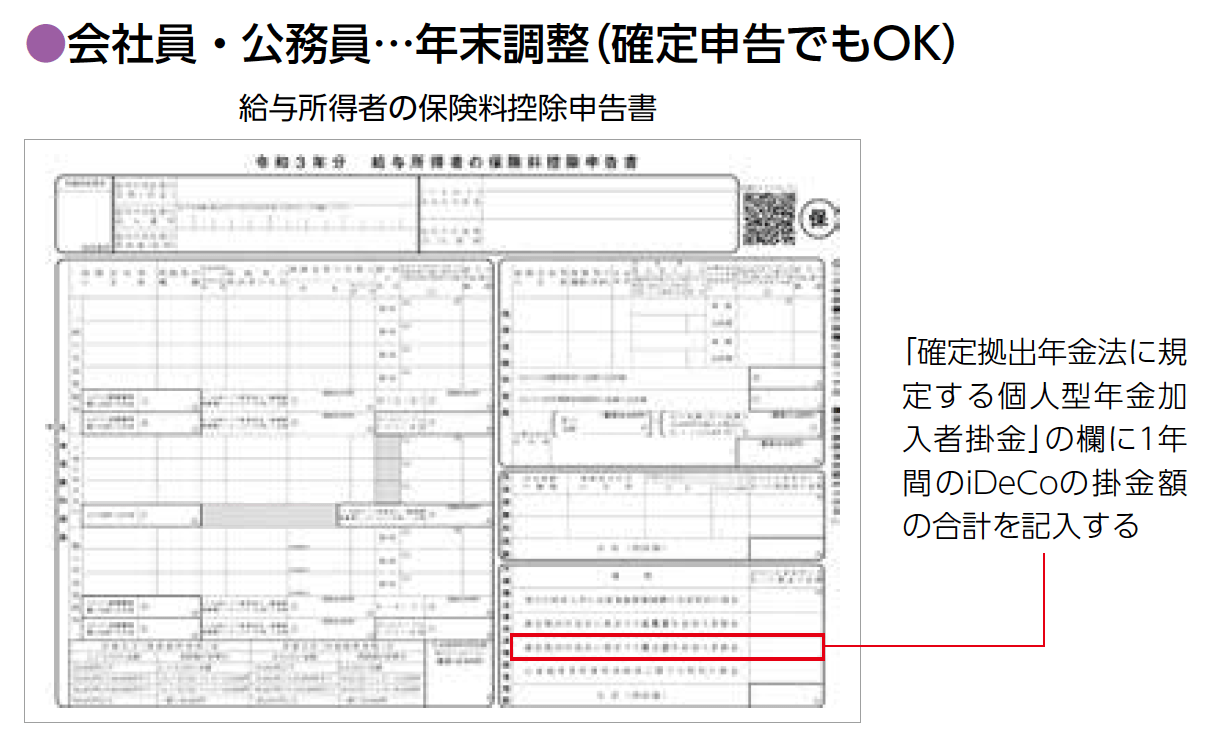

iDeCoの掛金が全額所得控除の対象になるため、毎年の所得税や住民税が減らせると紹介しましたが、自動的に税金が安くなるわけではありません。所得控除を受けるには、口座振替の人は年に1度、年末調整か確定申告の手続きが必要です。

毎年10月ごろになると、国民年金基金連合会から「小規模企業共済掛金払込証明書」が届きます。10~12月に初めて掛金の引き落としがあった場合は、翌年の1月ごろに届きます。年末調整や確定申告にはこの書類が必要になるので、なくさないようしっかりと保管しておきましょう。

国民年金の「第1号被保険者」と「第3号被保険者」は、確定申告のときに小規模企業共済掛金払込証明書を一緒に提出します。確定申告の申告書にも掛金の記入欄があるので、忘れずに記入しましょう。

会社員や公務員などの「第2号被保険者」は、年末調整のときに小規模企業共済掛金払込証明書を提出します。こちらも、提出書類に掛金の記入欄があるので記入しましょう。確定申告で提出しても構いません。

確定申告や年末調整をすることによって、所得税の節税分が還付されます。また、翌年の住民税が安くなります。

【iDeCoによくある勘違い2:掛金がそのまま商品買い付けになる】

「加入したばかりなので気になって残高を見たけど、あまりに減っているのでビックリしました。購入した投資信託がいきなり値下がりして大幅な元本割れになったのでしょうか?」

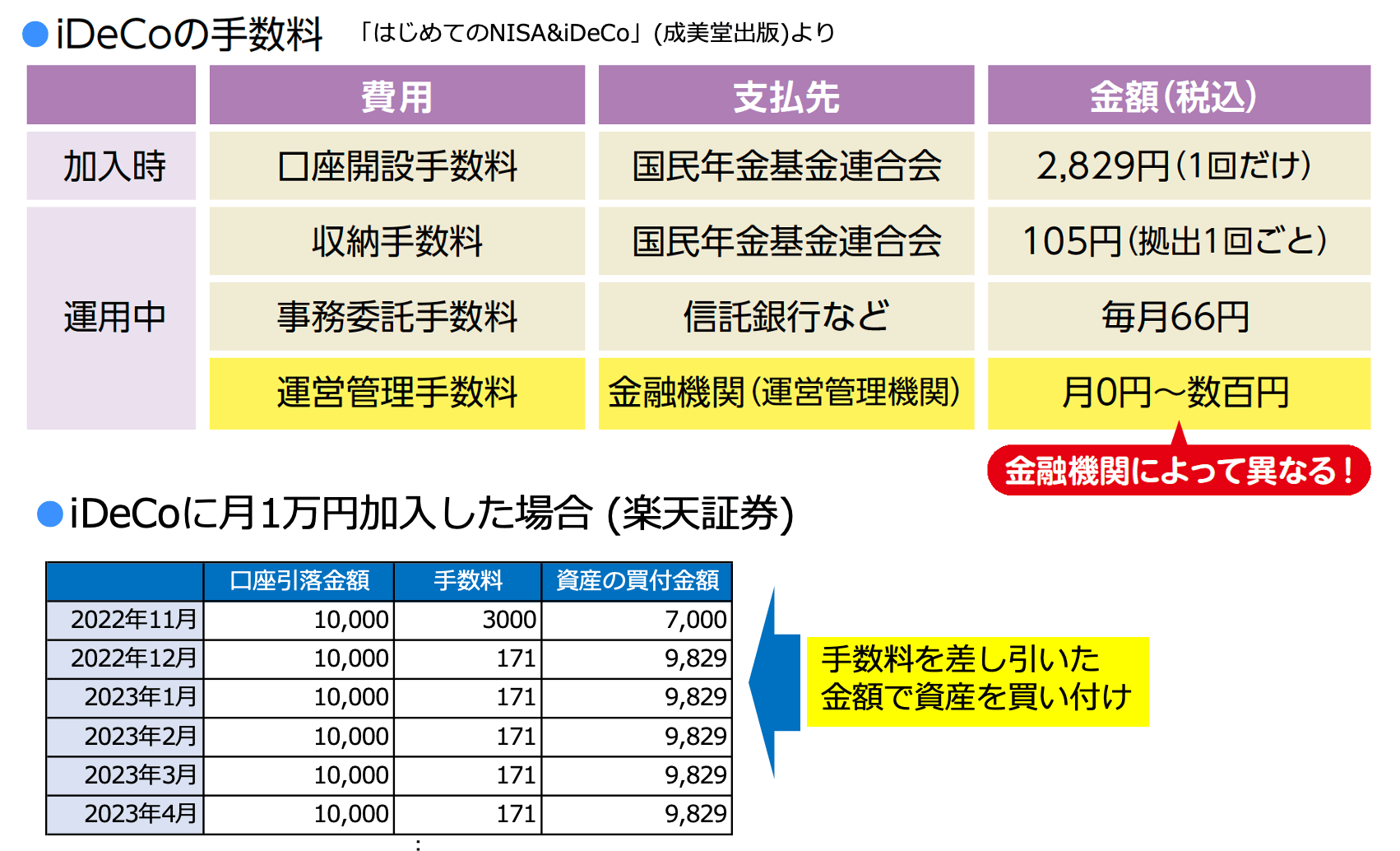

このような質問をたまに受けますが、購入した投資信託がいきなり大きな値下がりをしたわけではありません。ではなぜ、掛金を下回った金額になっているかというと、加入時手数料と口座管理手数料が差し引かれて資産を買い付けているからです。

iDeCoでは、どの金融機関を利用しても、加入時に2829円(税込)の口座開設手数料が必ずかかり、運用中は収納手数料・事務委託手数料として毎月171円(税込)がかかります。これらに加えて、金融機関によっては月に数百円の運営管理手数料がかかる場合があります。楽天証券、SBI証券、マネックス証券など一部の金融機関は、この手数料を無料にしています。iDeCoの手数料は別建てで支払うのではなく、毎月の掛金の中から自動的に差し引かれます。

たとえば、楽天証券でiDeCoに加入し、月1万円の掛金を出すと、1カ月目は2829円+171円=3000円の手数料が引かれるため、実際の資産の買付金額は7000円になります。

また、2カ月目以降も、毎月1万円の掛金から171円の手数料が引かれるので、資産の買付金額は9829円となるのです。ですから、「iDeCoをスタートしたら、いきなり3000円も値下がりした」と驚かないでください。

手数料が少ないほど将来の投資成果に差が出るのですから、楽天証券のような運営管理手数料のかからない金融機関を選ぶのもポイントです。

【iDeCoによくある勘違い3:ふるさと納税と併用すると損】

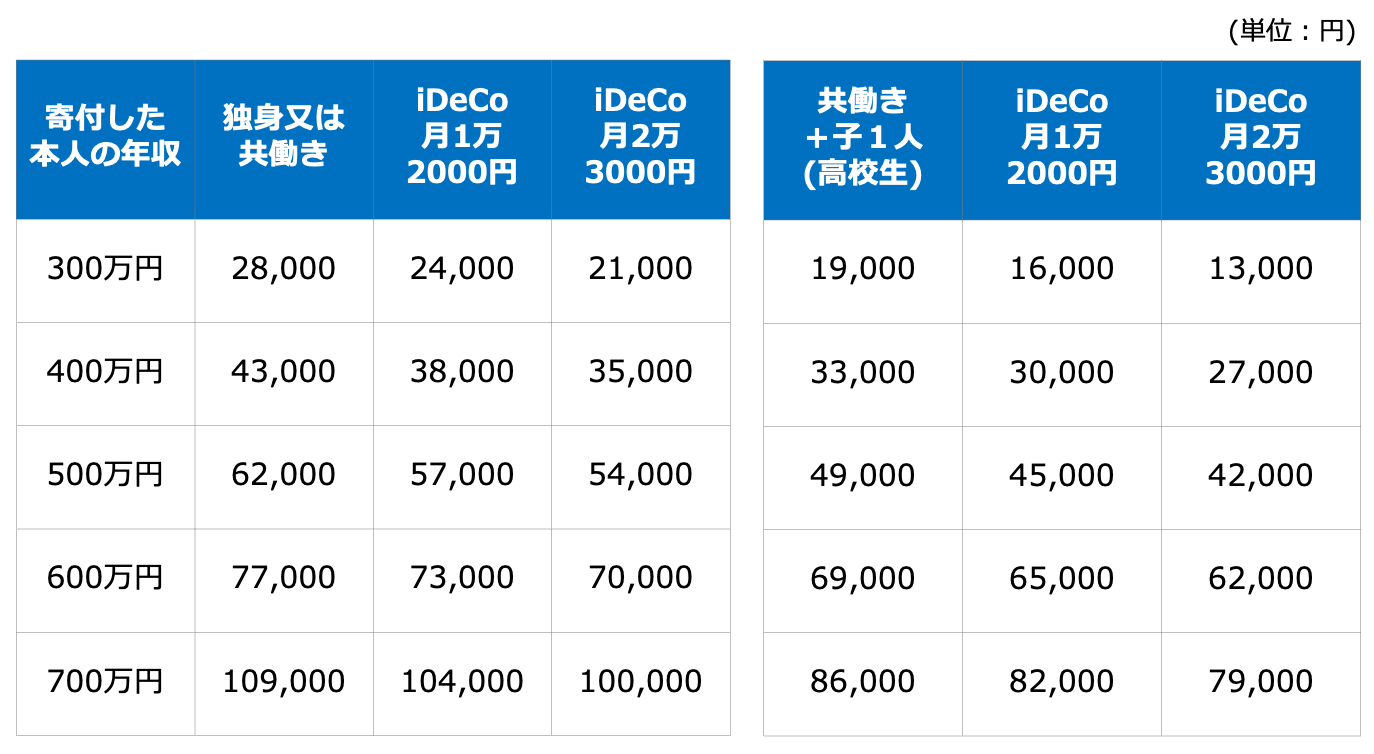

「iDeCoとふるさと納税を併用すると損する」と言われる所以は、ふるさと納税をする際に自己負担2000円で済む“上限額”が下がることに起因しているようです。たとえば、年収400万円の独身または共働きの方で、iDeCoを利用していなかった場合のふるさと納税の上限額は4万3000円です。このうち2000円は自己負担なので、4万1000円分が控除できます。

ふるさと納税とiDeCoを併用すると、iDeCoの掛金を月2万3000円かけていた場合の上限額は3万5000円。2000円の自己負担を除くと3万3000円なので、ふるさと納税で控除できる額は8000円少なくなります。

ふるさと納税の上限額目安

ふるさと納税だけの視点で考えると、金額が減って損だと思われるかもしれませんが、iDeCoでも節税ができていることを思い出してください。iDeCoの掛金は全額所得控除でき、その分、税金を安くすることができます。

年収400万円は所得税率5%です(住民税率は一律で10%)。iDeCoに月2万3000円(年間27万6000円)掛金を出した場合、iDeCoで節税できる金額は、27.6万円×15%=4万1400円となります。

ふるさと納税は税金を減らせる仕組みではありますが、実際はふるさと納税をした年に前払いで寄付を行い、翌年の住民税が安くなるので、「寄付した年+その翌年」で考えると総額で支払う税金は変わりません。しかし、ふるさと納税を行うと、寄付金額の3割を上限として返礼品がもらえるので、この返礼品分は必ずお得になります。寄付金額が4万3000円ならば1万2900円相当の返礼品がもらえる計算です。

一方で、独身または共働きの方が、iDeCoに月2万3000円(年間27万6000円)加入している場合、ふるさと納税の自己負担2000円となる寄付金上限は3万5000円です。返礼品は、1万500円相当のものがもらえる計算です。返礼品だけで考えれば、2400円の損です。

しかし、iDeCoで節税できる金額は4万1400円です。差し引き3万9000円分、iDeCoとふるさと納税を併用したほうが得ということです。

自分の場合はどうなるのか詳しく知りたい場合は、ポータルサイトのシミュレーションを活用するとよいでしょう。

(文=頼藤太希/経済ジャーナリスト、株式会社Money&You代表取締役)

『はじめてのNISA&iDeCo』(成美堂出版)

※iDeCoを詳しく知りたいという方は拙著『はじめてのNISA&iDeCo』で紹介しているので、ぜひ参考にしていただけたらと思います。本書は、NISA・iDeCo本売上ダントツNo.1、15万部超の大ベストセラー達成。制度改正対応最新版として10月31日に改定本を発売しました。制度の仕組みから自分に合った金融機関・商品選びまで、オールカラーで解説。各章冒頭には導入漫画があり、楽しく学べます。

RANKING

RELATED POSTS

ニューアングル