会社側の人事案を株主総会が否決するという、大手上場会社では初の事例

6月は、上場会社の多くが株主総会を実施する。株主総会の季節である。

しかし、今年2021年の株主総会はいつもと違った。東芝で会社側が提案した取締役人事が、株主総会で否決されてしまったのだ。日本を代表するような上場会社で、会社側の提案人事が株主総会で否決されるなどということは非常に珍しい。あるニュースでは、初めてのことだと報道されていた。日本もそんな時代になったのかと衝撃が走った。

しかし、考えてみてほしい。そもそも取締役は株主の意向を受けて株主総会で選任されるものだから、教科書的には会社側が取締役人事を提示するのもおかしいし、それが否決されたくらいでニュースになるのもおかしな話だ。

つまり、今まで(主に戦後の昭和時代)の日本の会社人事が教科書とはかなり逸脱した形態だったから、より教科書に近い形に戻ると、「こりゃあ大変だ」とニュースになってしまうわけだ。

そこで、なぜ昭和時代の取締役は教科書から逸脱した形になっていたのか、そして近年、なぜ教科書に近い形に戻ってきたのかを考えていこう。

「株主が株主総会で集まって取締役を決める」という、きわめて健全な「戦前的なやり方」

日本で株式会社組織が積極的に活用されるようになったのは、明治維新後である。その頃は(至極当たり前の話だが)、株主が取締役を決めていた。

たとえば、「東北のある県に鉄道路線を敷こう」という事例で考えてみよう。

まず、その地域の資産家たちがお金を出し合って、鉄道会社を設立する。株式を多く持った者が取締役になり、そのなかで一番の大株主が社長に選任された。ただし、この人たちは、どのようなルートで線路を敷いて、どこに駅を作って……ということは考えるのだが、どのように鉄道を通すのか、どうすれば効率的か、何がネックになるのかなどのノウハウは持ち合わせていない。なので、知っていそうな人を連れてきて、常務やら専務にして実務を担当させる。

金持ちたち(株主)が(株主総会で)集まって、会社の進路を決める取締役を選び、そのなかから社長を選ぶ。教科書的には、きわめて真っ当なシステムである。

戦後、会社と株主の関係が変わる

ところが、戦後日本の株式会社は独自の変化を遂げていく(つまりは、教科書的な形から逸脱していく)。それには2つの大きな要因がある。

第一に、金持ちが小粒になり、会社経営に影響を持つほどの大株主がいなくなったことが挙げられる。

第二次世界大戦で日本が敗北すると、連合国軍総司令部(GHQ)が日本を占領。かれらは一部の大金持ち(財閥など)の戦争協力が、戦争勃発の一因と考えていた。そこで、財閥を解体し、財閥家族が所有する株式を放出させるとともに、莫大な財産税・相続税を課した。その結果、資産家層の没落を招き、びっくりするような大金持ちはいなくなってしまった。

第二に、1950年代半ばから日本が高度経済成長期に突入すると、会社自体が大きくなりすぎて、個人では会社経営に影響を持つほどの株式所有が維持できなくなった。

たとえば、松下電器産業(現・パナソニック)の資本金は1950年には93万株だったが、1960年には2億株。10年間で216倍に膨れ上がったことになる。創業者の松下幸之助は日本一の大金持ちといわれ、莫大な配当金をすべて増資につぎ込んだが、それでも所有株式は45%から5%強にまで激減してしまう。松下幸之助でも5%の株式しか持てないのだから、他の個人株主が大株主になるなんて、ムリな話である。

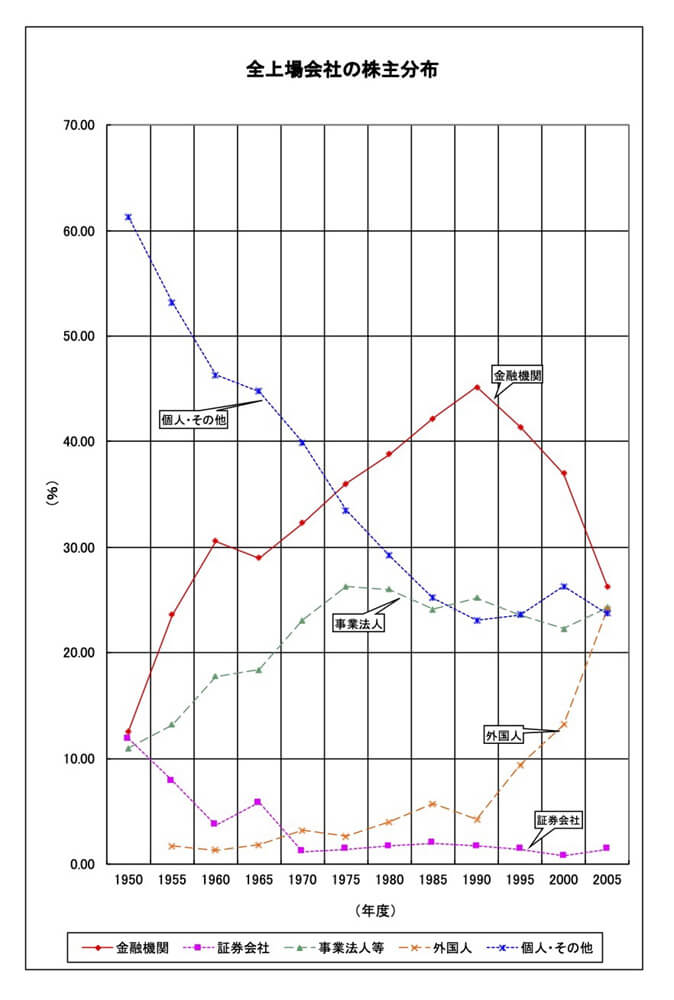

しかし、株式会社である以上、株主は存在する。では、日本企業の株主構造はどうなったのか。実は、会社同士で持ち合っていたのである。個人ではそんなに株式を持てないとなれば、あとは法人に株式を持ってもらうしかない。いわゆる「株式持ち合い」である。

終戦直後には、GHQの占領政策によって、個人株主が全上場会社の株式の60%以上を所有していたのだが、株価が下落する度に株式を売却する個人株主が増え、みるみる間に激減。1960年代には、法人の所有株式が個人のそれを上回り、それ以降、挽回することがなかった。

戦後は、株価が下落する度に個人株主が株式を売却したため、個人投資家が激減。またバブル崩壊の1990年ごろから外国人投資家が急増し、瞬く間に大株主集団と化した。

ではなぜ、法人(会社)が他の会社の株式を持つのか。それは、当該会社に頼まれたからである。本当は持ちたくない。まぁ、日本の企業社会に必須のカンパか交際費みたいなもんだ。メインバンクが5%くらいで、サブの銀行は3%で、主要取引先がx%で……ということで、会社が自社の株主を決めていくことを「安定株主工作」といった。自社に異議を唱えない「安定株主」を作っていく(=工作)からだ。

そんな株主たちは株主総会で意見したりしない。委任状の提出となる。

意見があれば、日頃の商取引で言うし、取締役人事に首を突っ込んだりするのは内政干渉である。「ウチも黙っているから、お宅もウチの人事にあれこれ言わないでね。それが日本の会社のルールでしょ」。そんな感じである。

法人株主ばかりになると役員人事も変わり、取締役はただの社長の部下にすぎなくなる

株主が株主総会で委任状を出すから、取締役を決める人がいない。だから、社長が(部下の従業員から)取締役を決める。取締役会で社長を決めるのが建前なんだが、その取締役は社長が決めていて、みな社長の部下なんだから、上司(社長)に異を唱えるはずがない。

つまり、教科書的には取締役が社長を決めることになっているのに、実態はその逆(社長が取締役を決める)になってしまったのだ。

そして、常務や専務は、従来はヒラ取締役(意思決定)と役割(実務執行)が違っていたのだが、「社長の次にエライのが専務取締役、次が常務取締役、そしてヒラ取締役」と、序列を表す役職に変わってしまったのだ。

日本の経営者は株主からのプレッシャーをほとんど感じることなく、フリーハンドで経営を謳歌していた――なんていったら大げさだが、今から考えてみると、それもあながち大げさでもないくらい、昭和の時代の会社は恵まれていたのである。

外国人株主が増えると、「適切な株主行動を取らない法人株主の評価も下がってしまう」という事態に

ところが、そんな日本の会社経営モデルに転機が訪れる。その契機はバブル崩壊だった。

業績がどんどん悪くなる。それまで、「株式持ち合い」で持っていた他社株式は“聖域”であり、何があっても売却してはならなかったのだが、そのうちいよいよ背に腹は替えられなくなった会社が、ついに持ち合い株を売却しはじめた。

「赤信号、みんなで渡ればコワくない」

こうして、持ち合い株の売却が、あれよあれよという間に拡がっていった(いわば、交際費の暴落である)。特に大株主だった金融機関(銀行・生保)が苦しくなって持ち合い株を売却すると、「株式持ち合い」が崩壊する。いわゆる「持ち合い崩れ」である。

代わりに大株主になったのが、外資系の金融機関や投資ファンドなど(外国人投資家)である。外国人投資家は、1980年代にはほんの数%しか株式を所有していなかったが、瞬く間に20%を超える大株主集団と化して、日本の株式市場に大きな存在感を見せつけてきた。その結果、外国人投資家が望むような法整備が進められていった。

今までの日本の法人株主は互いに内政不干渉だったが、外国人投資家は違う。「物言う株主」だ。

かれらが相当数の株式を持つ会社では、当然、会社側の提案が否決される可能性が高くなる。しかも昨今の風潮として、日本の法人株主(主に金融機関)に対して、「内政不干渉ではならぬ、株主として正しい行動を取るべし」とプレッシャーを加え、そうした法人株主が適切な株主行動を取らない場合には、その法人の評価も下がるという事態になっている。東芝の今回の「人事案否決」の事例でも、会社側の提案を否決したのは外国人投資家だけでなく、そこに日本人株主も賛同したからではないかといわれている。

東芝は最近トラブル続きだったので、会社側の提案が否決されたと考える向きもあるだろう。しかし、今回のケースは特別な事例ではなく、先進事例である可能性が高い。やれやれ昭和時代に比べるとやりにくい世の中になってきたものだ――と嘆いている間に、「昭和は遠くなりにけり」という時代が到来するのだろう。

(文=菊地浩之)

RANKING

ニューアングル