通勤手当が高いと手取り収入減?年々負担増の社会保険料の罠…損しないための知識

「Thinkstock」より

「Thinkstock」より亮子「私もサラリーマンだった頃は、給与明細をあまり詳しく見なかったような気がする」

啓子「経営者になると変わるのですか?」

亮子「給与明細ではなく、社会保険料のことがとても気になるようになる」

啓子「個人の負担する社会保険料が増えるということは、同時に会社が負担する金額も増えるということですもんね。それでは、社会保険料について、もう少し話を加えていきますね」

そもそも社会保険料とは?

社会保険料は、所得税、住民税(給与から控除せず自分自身で納付する方法もあり)とともに給与から差し引かれ、会社を通じて納付されます。その情報が給与明細に記載されているという点は前回触れたとおりです。

【給与明細の前提】

会社員Aさん(夫)は、配偶者(専業主婦)と17歳の子供(扶養家族)と東京暮らし。

月額給与は40万円(基本給40万円、その他の定額の手当なし。この月は残業なし)。賞与なし。

社会保険料は社会保障制度を充実させるために支払われています。医療や介護、子育て、老後の年金制度の充実のため、会社員の場合は毎月の給与から保険料を徴収(天引き)し、会社を通じて保険料を支払うことになります。そのため、給与明細の給与からの控除項目として社会保険料が存在しています。

社会保険は病気やケガ、失業などに備えて、医療費の保障や所得補償等を行う制度です。一番身近な社会保険は「健康保険」でしょうか。熱が出て病院に行ったとき健康保険証を提示すれば、診察・処置などの治療を受けた場合に、治療費の一部を負担するだけで済みます。

会社員の方が加入する社会保険には、この健康保険をはじめとして、介護保険(40歳以上の方のみ)、厚生年金保険、雇用保険、労災保険の5つがあります。これらを総称して「社会保険」といいます(なお、労働保険とは、労災保険と雇用保険の総称です)。

・健康保険…病気やケガ、それによる休業・出産や死亡といった事態に備える公的な医療保障制度

・厚生年金…会社に勤務している会社員が加入している年金制度

支払っている保険料によって将来受け取る年金の金額が異なる

・介護保険…介護が必要になった時に所定の介護サービスが受けられる保険

・雇用保険…失業時の失業手当給付や職業訓練費用等の雇用に関する保障制度

・労災保険…労働者が業務中や通勤中に負傷したり、病気に見舞われたり、死亡した場合に被災労働者や遺族を保護するための保障制度

社会保険料の標準報酬月額は「通勤手当」を含めて算定する

社会保険料の計算の基礎となる標準報酬月額は、4月から6月の給与(手当等を含む)をもとに計算します。そのため、4月から6月の残業(残業手当)が大きく影響するわけですが、実はもう1つ注意すべき手当があります。それは、通勤手当です。

勤め先から交通費が支給される場合、家賃を低く抑えるために遠方に住むという選択肢を考える人もいるでしょう。通勤手当として支給される交通費には一定額までは所得税がかかりませんから、悪くない選択のようにも感じます。

ところが、社会保険料の計算上は、これを標準報酬月額に含めなければなりません。たとえば、冒頭のAさんが新幹線通勤をしていて、毎月10万円の通勤手当が支給されているとしたら、標準報酬月額は50万円になるわけです。

この場合、社会保険料は次の通りになります(健康保険料は東京都の料率を利用)。

・健康保険料(健保)=標準報酬月額500,000円×9.91%÷2 =24,775円

・健康保険料(介護)=標準報酬月額500,000円×1.65%÷2 = 4,125円

・厚生年金保険料 =標準報酬月額500,000円×18.182%÷2=45,455円

・雇用保険料 =月額給与総額500,000円×0.3% = 1,500円

合計すると、今月の給与総額から差し引かれる社会保険料は7万5,855円となります。ただし、源泉所得税は通勤手当10万円が非課税となるため、

・基本給400,000円-75,855円=324,145円

を源泉徴収税額表(前回掲載)に当てはめることにより、6,110円となります。住民税は昨年度の所得をベースにしたものなので変わらないものとすると、手取り額は

・額面給与400,000円+通勤手当100,000円-控除等75,855円-所得税6,110円-住民税13,200円(昨年の所得に対する額)=手取額404,835円

となります。通勤手当をもらっていないケースと比べて8万5,439円手取りは多くなりますが、交通費の10万円分が丸々増えるというわけではありません。この点には注意する必要があるでしょう。

非課税交通費には上限がある

余談ですが、非課税となる交通費には上限があり、それを超える分については所得税が課せられます。非課税となる限度額は以下の通りです。

(1)交通機関または有料道路を利用している人に支給する通勤手当、交通機関を利用している人に支給する通勤用定期乗車券、交通機関または有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券

→月額上限150,000円

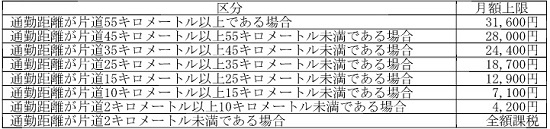

(2)自動車や自転車などの交通用具を使用している人に支給する通勤手当

なお、通勤手当の支給は必須ではありません。通勤手当を支給するかどうかは、就業規則や賃金規則などで決まります。通勤手当と異なり、残業手当や住宅手当は、標準報酬月額の計算にも所得税の計算にも含まれることになります。いずれの場合も、手当の額が全額手取りになるわけではないので、注意が必要です。

社会保険料の料率

ところで、厚生年金保険料の料率は、平成15年には13.58%でしたが、徐々に上昇し、平成29年9月からは18.3%(で固定される予定。これを労使折半)となります。個人負担分だけでも、2%以上上昇しています。しかも、これは給与総額に対して乗じる料率ですから、実は消費税率の上昇よりもずっと大きな問題なのです。

私たちの「手取り」は、社会制度と密接に関連していて、その情報は給与明細に集約されているのです。

亮子「どこに住んで、何の手当を受け取れるかでも、手取りが大きく変わるのだね」

啓子「もちろん、手取りが増えるかどうかで住む場所を決めるわけではありませんが、どれくらいの家賃なら払えるのか、事前に手取り額を計算してみるとよいかもしれません」

亮子「この話をしていたら、監査法人時代に、新幹線通勤していた先輩がいたことを思い出したよ」

啓子「通勤手当の非課税限度額は、平成28年1月から引き上げられました。もちろん、勤め先がいくらまで支給してくれるかはわかりませんが、これによって手取りが増えた人もいる可能性があります。各種手当から各種控除まで記載されている給与明細は情報の宝庫なのです!」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)