マンション価格、高騰でバブル期超え…「ローン超低金利なので購入」は危険行為

マイナス金利が導入されて早2カ月。住宅ローン金利の低下を背景として、住宅展示場や新築マンションのモデルルームを訪れる人は増えているようですが、本当にマイホームの購入にフォローの風は吹いているのかはなはだ疑問です。結論からいえば、せいぜい追い風参考程度にすぎないと思われます。

固定金利の代表的な住宅ローン金利であるフラット35は、2016年3月、4月と2カ月連続して過去最低を更新。融資額90%以内、返済期間21年以上の最低金利は1.19%まで低下しています。民間銀行の固定金利選択型の代表である10年固定の最優遇金利は、4月の融資金利こそ3月と比較して0.05~0.10%引き上げられましたが、それでも大手行の金利は0.55~0.90%。一部の銀行では変動金利を下回るという前代未聞の状況となっています。

金利だけをみればフォローの風が強く吹いているといえますが、マイホームの購入を住宅ローンの金利水準だけで決断するのは危険な行為と考えられます。まして、しっかり頭金等を確保できていない人がマイナス金利に誘われて勢いだけで購入に踏み切るのは、言語道断といわざるをえないのです。

完全に売り手市場

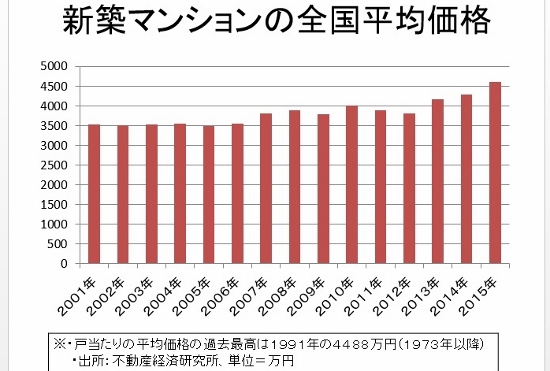

追い風参考程度と思われる要因のひとつが物件価格。首都圏の新築マンションの15年の平均価格は5518万円、近畿圏は同3788万円とここ数年で数百万円も値上がりしています。全国平均では同4618万円で、バブル期の最高価格4488万円(1991年)を超えているのです(不動産経済研究所調べ)。人件費や資材費用に加え、土地価格(仕入価格)の上昇を反映したためですが、マイホームの取得価格は年収の5~6倍が限度といわれています。

比較の時期はずれますが、国税庁の「平成26年分民間給与実態統計調査」によれば、平均給与額は415万円。新築マンションの全国平均価格は、年収の11倍強まで上昇しているのです。これはバブル期を上回る倍率です。これにつられて中古マンション価格も上昇しており、言い換えれば完全に売り手市場という状況なのです。

トータルの支払い額を抑える

さらに、住宅取得等資金の贈与(直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税)についても、その非課税枠は15年末まで1000万円だったものが、16年1月からは700万円へと300万円減額されているのです(一般住宅の場合。省エネ等住宅の場合は1200万円)。

Business news pick up

RANKING

23:30更新

関連記事