固定期間の長いローンほど金利が低下

なぜ、こんな現象が起こったのでしょうか――。それは、今回のマイナス金利による住宅ローン金利低下局面においては、固定期間の長いローンほど金利低下幅が大きくなっているためといっていいでしょう。

図表2 民間住宅ローンの金利タイプ別金利推移(「住宅金融支援機構 HP」より)

図表2 民間住宅ローンの金利タイプ別金利推移(「住宅金融支援機構 HP」より)図表2にあるように、直近の住宅ローンの店頭表示金利をみると、2016年4月には固定金利期間選択型の3年が2.90%に対して、10年は3.05%と両者の差は0.15ポイントまで縮小しています。3年ものはほとんど横ばいなのに対して、10年ものが右肩下がりを続けた結果、ほとんど差がなくなりつつあります。それが金利引下げ後の実質金利にも反映され、たとえばメガバンクでは3年ものが0.70%に対して、10年ものが0.80%などとなっています。両者の差は限りなく小さくなっているのです。

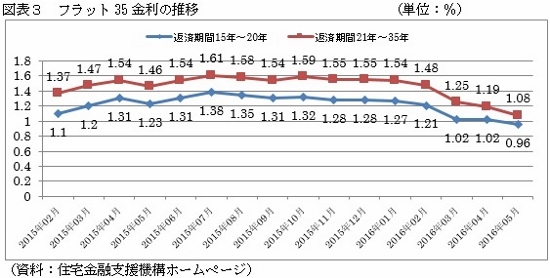

フラット35でも期間による金利差縮小

これは、全期間固定金利型のフラット35にもあてはまります。フラット35は、返済期間15~20年の金利が若干低く、21~35年がやや高く設定されているのですが、両者には通常は0.2ポイントから0.3ポイント程度の差があります。

それが4月には0.17ポイントに、5月には0.12ポイントまで縮小しています。固定期間の長いローンほど金利低下が著しく、これまでになく借りやすくなっているのです。目ざとい人たちは、こうした動きをみて、この機会を利用してより安全なローンであるフラット35に借り換えておこうと動き始めているわけです。

固定期間の短いローンには大きなリスクがある

いうまでもありませんが、住宅ローンは固定期間が短いほど金利が低いのですが、その分、将来的な金利上昇リスクが大きくなります。たとえば、借入額3000万円を35年元利均等返済で借りる場合、金利1%の固定期間選択型3年だと、当初3年間の毎月返済額は8万4685円ですが、固定期間が終了する3年後に適用金利が1%上がっていると9万8144円に、2%上がっていると11万2785円になります。2%の上昇は返済額33.2%の増額につながります。

これだけのリスクがあるからこそ、固定期間の長いローンに比べて金利が低く設定されているといっていいでしょう。

Business news pick up

RANKING

17:30更新

関連記事