預金より断然オトク!大ブーム&最強の老後資産形成術「iDeCo」完全マニュアル

「個人型確定拠出年金ナビ HP」より

「個人型確定拠出年金ナビ HP」より今回は前回に引き続き、老後の資産形成術のひとつとして今話題の個人型確定拠出年金、通称「iDeCo(イデコ)」について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「イデコに3つの節税メリットがあるという点は、間違いなくお得だね」

啓子「はい。でも、そうしたメリットばかりが強調されてしまっている気がして、少し心配です。」

亮子「何事も、良いことばかりじゃない」

啓子「お伝えしておきたい、注意点があります。イデコの手続きと併せて、説明していきます!」

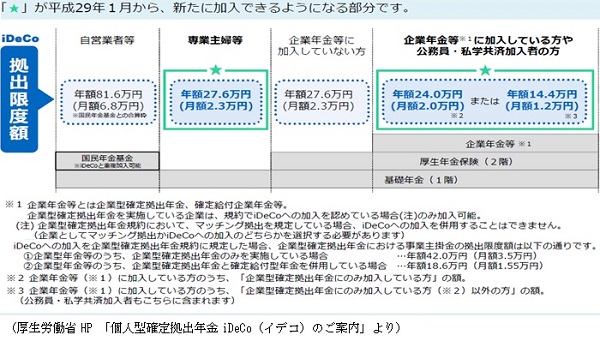

イデコには上限がある

実はイデコは、勤務先の制度や職業によって月々積み立てられる上限額が異なります。以下の表で確認してみてください。掛金限度額の範囲でイデコを利用することができます。

この表だけではどの制度に該当するのか不明な場合は、会社の年金制度を確認してください。会社の規程を確認するか、人事・総務部に問い合わせてみましょう。会社の規程によってはイデコに加入できない場合もあるので注意してください。ここで簡単に全般的な年金制度について触れておきますので、年金制度を確認する際の参考にしてください。

・基礎年金(国民年金)

日本に住む20歳以上60歳未満すべての人が加入する年金制度。一定の要件を満たせば、将来基礎年金を受け取ることができます。

・厚生年金

会社などに勤務している人が加入している年金制度です。給料によって支払保険料が異なります。また、厚生年金の保険料は会社が半額負担しています。厚生年金に加入していると、基礎年金(国民年金)に加えて厚生年金の分も年金を受け取ることができます。

・企業年金

会社が基礎年金と厚生年金に上乗せして設定している年金で、確定給付企業年金や企業型確定拠出年金等があります。確定給付企業年金は給付額があらかじめ決まっていて、年金加入者に決まった額が将来支払われるものです。年金資産への拠出・運用は会社が行います。

一方、企業型確定拠出年金は会社が拠出し(規程によっては従業員の拠出もあり)、加入者自身が資産の運用をするため、将来支給される年金額は各々の運用結果で異なります。会社が確定拠出年金制度を採用している場合、イデコを利用するには一定の条件が必要です(年金制度の規約の変更等)。仮に従業員が企業型確定拠出年金に一部拠出をする「マッチング拠出」を採用している場合は、イデコを利用することができないため注意が必要です。

また、国民年金を納付していない月も、イデコの利用ができませんので注意が必要です。

イデコの利用手順と3つの落とし穴

イデコを利用するための最初のステップは、「掛金額の設定」です。前述の上限額の範囲で掛け金を決めることができます。具体的には月々5,000円から始めることができ、1,000円単位で金額を設定することができます。それぞれの上限額を超えることはできません。

ただしここに落とし穴があります。実は、積み立てを途中で止めることは可能ですが、60歳まで引き出すことができません。ある程度積み立てをしたのちに積み立てをやめてしまった場合でも、やめている間に金融機関の口座管理手数料がかかり積立金額から引かれる仕組みとなっています。注意してくださいね。

また、毎年の掛け金の拠出がないと所得控除のメリットを受けることもできません。掛け金の金額は年に1度変更することができるので、たとえ少額であっても積み立てを続けるという選択も視野に入れておくとよいでしょう。無理のない掛け金を設定することが何よりも大切です。

次のステップは「金融機関の選定」です。

イデコは銀行や証券会社で取り扱っています。金融機関によって運用商品や口座管理手数料が異なります。手数料が低い代わりに店舗窓口がない、手数料は高いが投資信託の運用に係る費用が低いなど、それぞれの金融機関によってメリット・デメリットがあります。運用方針を立てたうえで金融機関を決めましょう。

金融機関を決めたら口座開設をします。ネットや電話で資料を請求して申込書を入手します。申込書のなかには年金関係の情報などを勤務先に記入してもらう箇所もあります。また、掛け金の支払い方法は口座振替や給与天引きを選ぶことができますが、会社によっては対応していないこともありますので勤務先に確認が必要です。そして、申込書を提出して2カ月ほどで口座開設が完了です。

ただし、ここにも落とし穴があります。イデコで選ぶことができる金融機関はひとつだけなのです。年に1回金融機関を変更することは可能ですが手続きが煩雑です。最初の金融機関選びは慎重に行ったほうが良さそうです。

ステップその3は、「運用商品の決定」です。

月額の掛け金をどのような商品で運用するかを決めます。金融機関によってはご自身がどの程度リスクをとれるか(どの程度リスクを許容できるか)をチェックするシートが用意されているところもありますので、参考にしてみるといいでしょう。リスクをとりたくない(運用による元本割れのリスクはとりたくない)場合は、定期預金をメインに運用割合を決める方も多いようです。

そして、これが3つ目の落とし穴なのです。運用の結果、積み立てたお金が元本割れするリスクがあるということです。運用商品はそうしたリスクも理解した上で、運用方針に合わせて選ぶことが大切です。もちろん、節税効果を含めたトータルの利回り(節税効果+運用利回り)がマイナスとならない限り、実質的な損失は発生しませんので、元本割れが直ちに損失を意味するわけではありません。冷静に計算するようにしてください。

なお、iDeCoによる積み立ては60歳までとなります。ただし、その後すぐに年金や一時金を受け取るのではなく、70歳まで運用を続けることが可能です。60歳時点で元本割れをしていたら、70歳まで回復を待つという方法もあり得ます。

節税効果を得るためには

最終ステップは、節税効果を得るための手続きが必要です。銀行口座から積み立てている場合は、イデコの払込証明書が届きますので、年末調整や確定申告時に添付して手続きを行うことになります。また、給与天引きで積み立てをしている場合は毎月の給与計算で源泉所得税が安くなっているため、年末調整時に追加の手続きは不要となります。

もうひとつ、注意すべきこと

iDeCoは60歳より受給できる制度ですが、60歳で受給するためには、それまでに10年の加入期間が必要です。60歳時点で加入期間が10年に満たない場合の受給開始年齢は、以下の通りです。

・8年以上10年未満:61歳から

・6年以上8年未満 :62歳から

・4年以上6年未満 :63歳から

・2年以上4年未満 :64歳から

・1月以上2年未満 :65歳から

なお、イデコは基本的に20歳から加入できますが、厚生年金に加入する15歳以上の会社員等も加入することができます。いつから加入するのか。加入期間と受給開始可能時期にも注意する必要があります。

亮子「60歳まで引き出せないのが意外と大きなデメリットになり得るよね」

啓子「イデコは長期の取引となるので、判断が難しいです」

亮子「それでも、単に預金をするよりはメリットがある」

啓子「はい。運用益を期待するというより、節税特典付きの長期的な資産形成手段のひとつとして活用することが重要だと思います」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)

Business news pick up

RANKING

5:30更新

関連記事