「Gettyimages」より

「Gettyimages」より「平成」という時代がもうすぐ終わろうとしている。我が国の公債残高(国の普通国債残高)は1989年度(平成元年度)に161兆円であったが、30年後の2018年度(平成30年度)には5倍超の883兆円にまで膨張し、平成最後の予算編成(2019年度予算案)では、2019年度の公債残高が897兆円にも達するという状況である。

この897兆円という債務は、国の一般会計税収(約62兆円)の約14年分にも相当する。もはや、財政規律は崩壊しているといっても過言ではないが、それでも国の財政がまわっているのは、国債の大部分が国内で消化できているためである。

では、その限界はいつか訪れるのか。国債の資金調達に関する問題は、しばしばフローの変数である「経常収支」等との関係(フロー・ビュー)で議論されることが多いが、ストックの変数である「家計の純金融資産」等との関係(ストック・ビュー)についても理解を深める必要がある。これは、日銀の金融政策おいて国債の買いオペ等が長期金利に及ぼす影響について、政府部門が発行した国債残高のうち日銀が保有する国債残高(ストック)の割合が影響するのか、市場で売買される国債のうち日銀が買いオペ等で購入する国債(フロー)の割合が影響するのかという視点とも似ている。

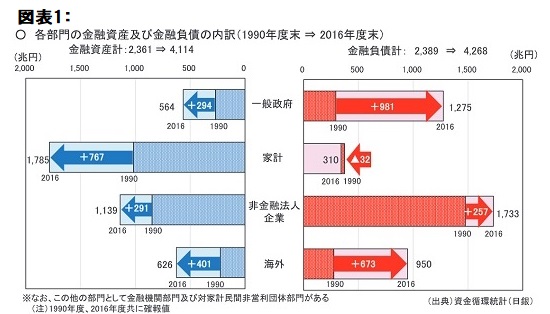

「フロー・ビュー」の立場で国債の資金調達の限界を把握する一つのヒントになるのが、「一般政府部門」「企業部門(非金融法人)」「家計部門」「海外部門」の金融資産・負債の構造的変化である。一般的に資金の貸し手は家計部門であるが、図表1においても、金融資産と金融負債の差額である「ネット」で見ると、資金の貸し手は「家計部門」であり、その他の「一般政府部門」「企業部門」「海外部門」は資金の借り手となっている(注:国によっては海外部門も資金の貸し手になるケースもある)。

実際、2016年度末において、「家計部門」はネットで1475兆円(=1785兆円-310兆円)の金融資産超過である一方、「一般政府部門」はネットで711兆円(=1275兆円-564兆円)の金融負債超過となっている。同様に、「企業部門」と「海外部門」は各々、ネットで594兆円と324兆円の金融負債超過である。なお、「海外部門の金融純負債」は対外純金融資産を意味し、その値がプラスの値であるとき、日本は海外に対し金融負債よりも金融資産を多く保有している状況を表す。

一般政府総債務の上限を定める重要な変数

ところで、各部門の金融資産の合計額と金融負債の合計額は基本的に一致し、「一般政府部門の金融資産+企業部門の金融資産+家計部門の金融資産+海外部門の金融資産+その他部門の金融資産=一般政府部門の金融負債+企業部門の金融負債+家計部門の金融負債+海外部門の金融負債+その他部門の金融負債」という関係式が成立する。

これは、「家計部門の金融純資産+その他部門の金融純資産=一般政府部門の金融純負債+企業部門の金融純負債+海外部門の金融純負債」という関係式と同等でもある。図表1では「一般政府部門」「企業部門(非金融法人)」「家計部門」「海外部門」という4部門しか登場していないが、これらのほかにも、資金仲介を担う「金融機関部門」や、非営利活動を行うNPO等の「対家計民間非営利団体部門」という2部門が存在し、この両部門が上記の関係式に登場する「その他部門」である。

なお、上記の関係式は、「家計部門の金融純資産=一般政府部門の金融負債+△」とも表現できる。この△は、「企業部門の金融純負債+海外部門の金融純負債-(一般政府部門の金融資産+その他部門の金融純資産)」を簡略的に表記したものだが、図表1の数値を利用すると、△は200兆円となる。企業部門の金融純負債などが変化すると△の値も増減するが、この△が最小となる値(プラスの値)を「△最小値」と表記すると、「一般政府部門の金融負債<家計部門の金融純資産-△最小値」という不等式が成立する。これは、一般政府総債務の上限は「家計金融純資産-△最小値」となることを示唆し、財政の持続可能性との関係で「△最小値」は極めて重要な変数となる。

財政・社会保障の改革の必要性

では、「△最小値」はどの程度の値であろうか。これは、なかなか予測が難しい問題だが、極端なケースとして、例えば「△最小値」がゼロ兆円となるケースを考えてみよう。

このとき、△のうちの「一般政府部門の金融資産」や「その他部門の金融純資産」が大幅に増加しない限り、「企業部門の金融純負債」や「海外部門の金融純負債」が合計で200兆円も減少する必要があるが、現実的な減少幅ではないと思われる。

理由は単純で、企業は基本的に資金の借り手であり、「企業部門の金融純負債」はプラスの値であるが、これが大幅に減少すれば、国内生産が大幅に低下してしまうためである。また、「海外部門の金融純負債」(対外金融純資産)についても、今後、人口減少や少子高齢化が進む日本においては、国内投資よりも海外投資が増加する可能性も高いため、「海外部門の金融純負債」が大幅に減少するとも思えない。

仮に「△最小値」がゼロ兆円のときは、「一般政府部門の金融負債<家計部門の金融純資産」という不等式が成立し、一般政府総債務の上限は家計金融純資産となる。すなわち、一般政府総債務は、家計金融純資産を超えてまで膨張することはできない。

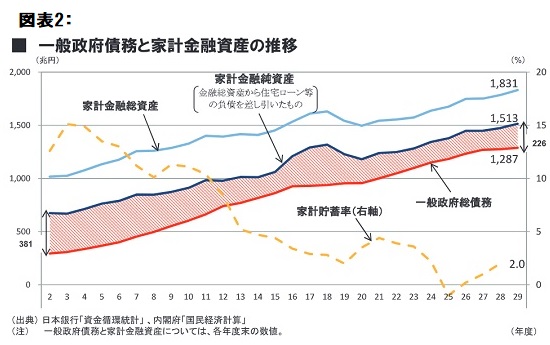

図表2は、1990年度(平成2年度)から2017年度(平成29年度)までの「一般政府総債務」や「家計金融純資産」の推移を示すものである。1990年度における家計金融純資産と一般政府総債務の差額は381兆円であったが、2017年度では226兆円まで縮小している。27年間で155兆円も縮小しており、年間平均6兆円程度のスピードで縮小してきたことを意味する。現状のペースで縮小すると、現在の差額(2017年度の226兆円)は約38年後の2055年度にゼロになってしまう。

一般政府部門のうち、国の公債残高(国の普通国債残高)だけでも約900兆円があり、長期金利の1%上昇で、その利払い費は9兆円程度も増加する。その結果として、財政赤字(一般政府総債務の増加)が9兆円増えると、年間6兆円の縮小スピードは年間15兆円に加速する可能性がある。このとき、同様の前提で、現在の差額(2017年度の226兆円)は約15年後の2032年度にゼロになることも簡単に試算できる。

もっとも、2025年には団塊の世代がすべて75歳以上になり、医療費や介護費が増加すれば、財政赤字はさらに拡大するため、早ければ2020年代後半にも国債の国内消化が限界に達する可能性があるかもしれない。さまざまなシナリオを想定し、財政・社会保障の改革を進める必要があろう。

(文=小黒一正/法政大学経済学部教授)

Business news pick up

RANKING

11:30更新

関連記事