本年の議員ボーナスは333万円強ではなく323万強でした。金額間違えたことを心からお詫びしつつ、謹んで訂正致します。これが高い安いは見た人の受け取り方次第、でもいずれにしろ例のアジャースですね。さて臨時国会も終わったし、少し早めの冬休みを始めます♪ pic.twitter.com/xyk76AtKAH

— 丸山 穂高 (@maruyamahodaka) December 10, 2019

元国税局職員、さんきゅう倉田です。好きな欄は「丙欄」です。

NHKから国民を守る党の丸山穂高議員が12月10日、冬のボーナスの明細を自身のTwitter上にアップしていました。支給額は323万6617円、所得税は105万7467円、差し引き支給額は217万9150円でした。

インターネット上では、「所得税がこんなにかかるのか」「私の年収より多い」などの意見が上がっていました。金額については、高いとも安いとも思いません。法律に則って支払われた適正な金額だと思います。

ただ、所得税の計算方法について、みなさん疑問に思っていらっしゃるようです。給与とボーナスでは取り扱いがやや異なるので、その計算について解説します。

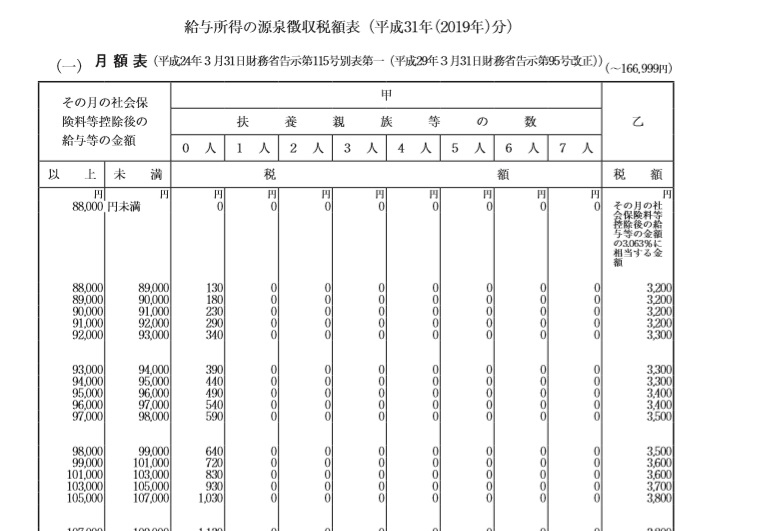

みなさんも、自身のボーナスの明細を見ればわかるように、ボーナスからも源泉所得税が徴収されています。毎月の源泉所得税は、「給与所得の源泉徴収税額表(月額表)」に記載された金額が、給与から天引きされています。

勤務先に「給与所得者の扶養控除等申告書」を提出していれば甲欄、提出していなければ乙欄となります。1カ所で働いている人は、みんな提出しています。甲欄であれば、扶養家族の人数によっても源泉所得税の金額が変わります。

ボーナス支給額323万円で所得税105万となる理由

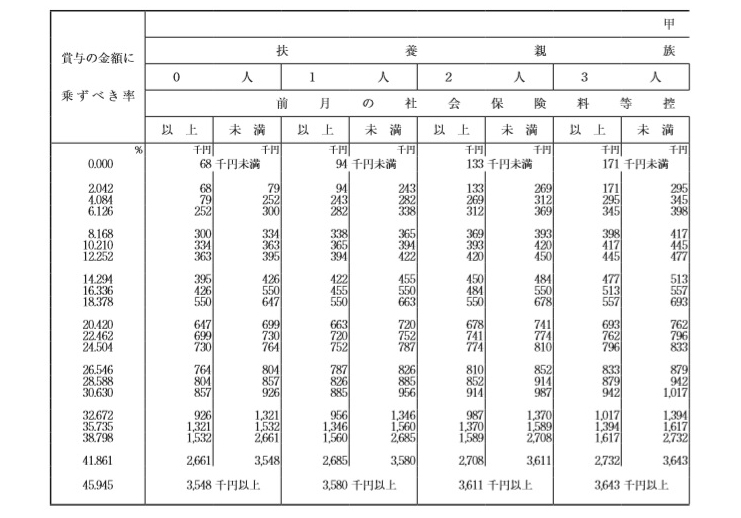

一方、ボーナスの場合は給与と異なり「賞与に対する源泉徴収税額の算出率の表」から源泉所得税を計算します。こちらも、「給与所得者の扶養控除等申告書」の提出があれば甲欄となります。なお、甲欄と乙欄では、甲欄の方が、天引きされる所得税が少なくなります。

丸山議員は未婚でお子さんがいませんので、扶養家族が0人だと仮定して右の表を見てみます(ご両親などを扶養にしている可能性はありますが、ここでは省きます)。

まず、前月の給与から社会保険料等を差し引きますが、社会保険料の金額はわからないので、歳費のおよその金額100万円を、先月の給与から社会保険料等を引いたものとします。

表のなかの、100万円ときの税率を見ます。「926千円以上1321円未満」なので、32.672%です。この税率をボーナスの金額、323万6617円にかけて所得税を求めます。105万7467円になりました。丸山議員が投稿した明細の所得税の金額と一致します。

なお賞与とは、定期の給与とは別に支払われる給与をいいます。賞与以外にも、ボーナス、夏期手当、年末手当、期末手当と呼ばれるものも該当します。また、純益を基準として支給されるもの、あらかじめ支給額や支給基準の定めのないものも賞与です。

ボーナスの源泉所得税の計算は「賞与に対する源泉徴収税額の算出率の表」使って行いましたが、前月に給与がない、ボーナスが給与の10倍を超える、そのような場合には、「給与所得の源泉徴収税額表(月額表)」を使って計算します。なお、国会議員の月収は、およそ100万円なので、ボーナスが給与の10倍に該当することはめったにありません(前月に議員になっていれば、日割計算で歳費が少なくなります)。

国家議員の給与(歳費)は法律で定められているので、誰でも知ろうと思えば知ることができます。しかし、今回のように議員が積極的に、しかもSNSで開示するのはまれです。明細も、毎月の給与明細と異なり簡潔でわかりやすいものでした。複雑であるがゆえに政治や税金に関心のなかった人が、興味を持つきっかけとなるかもしれません。

(文=さんきゅう倉田/元国税局職員、お笑い芸人)

Business news pick up

RANKING

17:30更新

関連記事