もはや日々の感染者数を聞いても、驚かなくなってしまった自分がいる。慣れというのは本当に恐ろしい。

5月27日時点での東京都内の新たなコロナの感染者は684人。1週間前よりも159人減ってはいるものの、以前として高い水準で予断を許さない状況だとみられている。これを受けて5月末に期限を迎える緊急事態宣言に関し、東京を含む、北海道、愛知、大阪、京都、兵庫、岡山、広島、福岡の9都道府県について来月20日まで延長されるという。どうやら、5月23日に対象に加わった沖縄の期限に合わせる形のようだ。

感染急拡大の一因として、変異ウイルス(変異株)による感染者の増加が挙げられているが、とにかく、コロナには絶対かかりたくない。感染した場合の生活や仕事への影響はさることながら、すでに罹患された患者の後遺症に関する報道を聞く限り、深刻さが伺えるからだ。

しかし、これだけ感染者が増加すれば、相対的に自分や家族が感染するリスクは高まる。そこで、コロナに罹患した場合の経済的リスクに備えて、「コロナ保険」への加入者も急増している。

本稿では、ファイナンシャルプランナー(FP)として、これからでもコロナ保険に加入すべきかどうか考えてみたいと思う。

2020年5月発売のjustInCase「コロナ助け合い保険」が国内初

コロナ保険といえば、真っ先に登場したのが、2020年5月に発売されたjustInCaseの「コロナ助け合い保険」である。同社は、2018年7月1日から少額短期保険業を開業した保険スタートアップ企業。2020年1月には、保険に加入した契約者同士でリスクを共有する「P2P」というしくみを取り入れた国内初のわりかん保険を発売した、何かと話題の少短事業者だ。

コロナ助け合い保険の保障内容は非常にシンプルである。コロナで1泊2日以上入院した場合、10万円の給付金が受け取れるというもの。いわゆる入院一時金タイプの医療保険で、コロナだけでなく病気やケガも保障される。保険期間は1年。手続きはすべてネットで完結し、申し込み後すぐに保険期間が開始される。加入できるのは15~64歳までで、保険料は男性が510~730円、女性が560~960円となっている。

一般的な保険の場合、年齢が高くなれば保険料も高くなるが、この商品の場合、保険料の最安の年齢帯は、男性30~34歳、女性15~19歳、最高の年齢帯は、男性60~64歳、女性30~34歳とバラバラだ。統計的に、20代~30代の女性は、妊娠・出産による入院・手術のリスクが高く、同年齢の男性と比較して保険料が高く設定されているという。それでも、どの年代もワンコインから千円札でおつりがくる額である。

なお、同社には「シンプル医療ほけん」という商品があるが、保険料や保障内容は「コロナ助け合い保険」とまったく同じ。後者の場合、利益の全額が医療従事者へ寄付されるという点だけが異なる。

過去10年で最短で10万件越えの太陽生命のコロナ保険

続いて2020年9月に発売されたのが太陽生命「感染症プラス入院一時金保険」である。同社によると、今年4月中旬時点で、販売件数は10万件を超えた。過去10年間に販売した商品のなかで、最も早く10万件超えを記録したほどの人気ぶりだ。

さらに、2020年11月からは、同商品の提供範囲を選択緩和型保険にまで拡大。持病や既往症で加入できない層のニーズにも対応している。こちらも好評なようで、直近の販売件数は標準体と緩和型を合わせて11万4000件にのぼる(2021年5月末現在)。

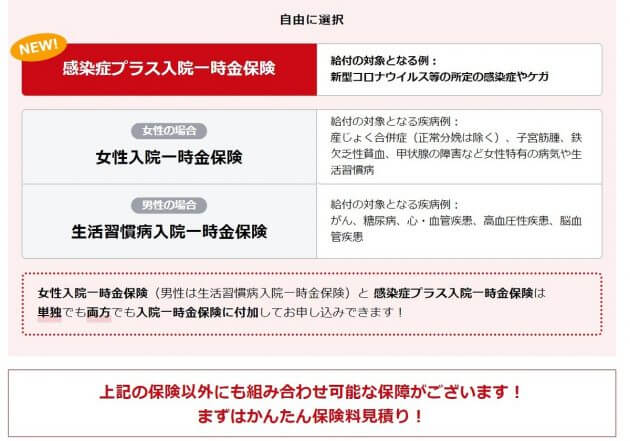

同商品もjustInCaseの「コロナ助け合い保険」と同じく、入院一時金タイプの医療保険。コロナを含む所定の感染症や不慮の事故などが原因で入院したときに、最高40万円の給付金が受け取れる。コロナ助け合い保険と異なるのは、日帰り入院も対象となる点や責任開始日から10日以内に発病した感染症は保障の対象外となる点などが挙げられる。

また加入する際は、従来の入院一時金保険(20万円)に、感染症を保障の対象に上乗せした感染症プラス入院一時金保険(20万円)をセットにして加入しなければならない。保険料<( )内は感染症プラス入院一時金保険分>は、30歳男性2,680円(440円)、女性3,660円(340円)となっている(保険期間・保険料払込期間10年)。

生命保険の保険料はどうやって決まる?

これらコロナ保険の保険料が高いのか安いのか。類似商品がないので比較は難しいが、少しコロナ保険が登場した当時の状況を振り返って考えてみよう。

例えば、太陽生命の「感染症プラス入院一時金保険」の発売が発表されたのが2020年8月中旬のこと。昨年のGWは、コロナの影響で日本全国に緊急事態宣言が発令されており、今年よりも外出自粛が徹底されていた。そのため、お盆こそ帰省したいと考えていた人(かくいう筆者もその一人)も多かったようだが、結局、実家の親から近所の目があるから帰ってくるなと言われ、帰省できない人・しない人が続出していた頃だ。

つまり、まだまだコロナは収束していない。そんなタイミングで中堅の国内生保である太陽生命が、コロナを対象とする保険を販売すると聞いて、筆者は驚いた。

というのも、相互扶助のしくみで成り立つ生命保険は、契約者から集めた保険料(収入)と支払った保険金(支出)が等しくなることが基本。これを「収支相等の原則」という。計算式では、「保険金×死亡者数=保険料×契約者数」となる。さらに、どの年代の契約者も平等・公平になるように保険料を設定しなければならない。

要するに、コロナという病気自体、よくわかっておらず、どれくらいの発生確率、重症率、死亡率があるのかがわからなければ、保険料が算定できないのだ。それを大手生保といえないまでも、一定の保有契約件数のある保険会社が取り扱うというのは、随分と思い切った決断だったろうと察せられる。

そして、太陽生命では、コロナの感染が拡大した2020年4月、生保各社が災害死亡時の割り増し保障の改定を行ったものの、入院保障による割り増し保障がないことに注目。開発から販売まで5カ月程度という超スピード発売にこぎつけた。

生命保険の新商品の開発には、1年~2年ほどかかるのが通常であることを考えると、「とにかく早く世に出さねば」という意気込みを感じる動きだったと思う。

コロナの感染状況によって保険料が変動する新タイプの保険

とはいえ、やはり気になるのは保険料である。前述の通り、保険数理の考え方に基づくと、未知の病気だけに、保険料を高めに設定せざるを得ないのでないかという懸念は払しょくできない。そこで、新たに登場したのは、コロナの感染状況に応じて保険料が変動する新しいタイプのコロナ保険。2021年4月に発売された第一スマート少額短期保険の「コロナminiサポほけん」である。

第一スマート少短は、第一生命保険が少額短期保険専門として設立された子会社で、コロナに感染していると医師に診断された場合、10万円の給付金が受け取れる。保険料は感染状況に応じて毎月1日に見直され、直近の6月に契約した場合の保険料は3カ月で1270円。今後も、感染状況に応じて毎月見直され、感染者が急増すれば最大2270円まで引き上げられるという。

このように、需要と供給に応じて価格が変動するしくみは「ダイナミックプライシング」(価格変動制)と呼ばれ、航空券やホテルの宿泊料、駐車場料金などで導入が進んでいるが、生保業界では初めてだろう。

保険料に罹患者の状況をリアルに反映させるというのは、試みとしては非常に興味深い。しかしこれが果たして、保険という安心を確保したい層に馴染むかどうか。未知数の要素は大きいが、動向を注視したい商品の一つだ。

コロナ保険には加入すべき?

では、今の状況も踏まえ、コロナ保険に加入すべきかについて、どう考えれば良いのだろうか? 結論としては、他の保険と同じように「必要な人は加入したほうが良い」という回答に尽きるのだが、知っておきたい判断のポイントは次の3つである。

(1)コロナにかかる医療費は基本的に公費でまかなわれる

(2)コロナによる休業・失業の所得補償の公的制度(雇用保険の基本手当・傷病手当金等)はある

(3)すでに加入中の医療保険もコロナの対象となる

まず(1)については、ご存じの方も多いだろうが、コロナは感染症法という法律の指定感染症に指定されており、検査や診察、治療、入院等の費用は公費負担となる。つまりお金はかからない。医療保険は、そもそも病気の際の治療費や入院に伴う雑費などの支出増をまかなうため、あるいは入院中の収入減に備えるために加入するものである。

もちろん、病気になれば、個々の状況に応じて治療費等以外に様々なお金が発生する可能性はあるだろう。とはいえ、大きな経済的損失が発生しないのであれば、保険で備えておく必然性は低い。

会社員であれば(2)のように、所得補償の公的制度も利用できる。多くの人は、過剰に不安に感じる必要はないはずだ。ただし、自営業・自由業者が加入する国民健康保険に傷病手当金や雇用保険の基本手当は受けられない。

実は、コロナに関しては、すでに国民健康保険でも傷病手当金の対象となる措置が導入されている。しかし、あくまでも「被用者」限定。自治体の判断によって、それ以外の自営業者に範囲を拡大することも可能だが、現在のところ、岐阜県飛騨市や鳥取県岩美町や一部の自治体が導入するにとどまっている。

また、埼玉県朝霞市や和光市などでは、国民健康保険の対象者に一律20万円の傷病見舞金を支給するなど、自営業者等に対しては、自治体の対応に大きな開きがあるのが実情だ。さらに、これらの特例のほとんどは2021年6月30日まで等の適用期限が設けられているので、こまめにチェックしておきたい。

そして(3)について。「コロナ保険」という名前の印象から、コロナに特化した商品でなければ、保障が受けられないと勘違いしていないだろうか?

現在加入している医療保険でも、コロナで入院等をすれば、給付金は受けられる。自宅療養についても医師の指示があれば保障対象としている商品がほとんどである。

したがって、まずはコロナに罹患した場合、既加入の医療保険や公的制度等からどのような保障が受けられるのかを、まず確認することが先決である。

そして、コロナによる医療費以外の支出等を手持ちの預貯金でまかなうことができないかも併せて考えてみよう。それで不足するようなら、医療保険への加入が選択肢として挙がるが、その場合も、一般的な医療保険とコロナ保険のどちらが自分に最適か、保険料と給付内容のバランスをはかることも欠かせない。

無料でコロナ保険に加入する方法もある

しかし、実は保険料負担なしにコロナに対する保障を準備する方法もある。2020年11月から、大同生命では中小企業支援プロジェクトの一環として前掲のjustInCaseの「コロナ助け合い保険」の無償提供を開始している。

対象は、従業員数が50人未満の企業(または個人事業)の役員(含む代表者・個人事業主)や従業員。1年分の保険料は大同生命が1億円を上限に負担し、1泊2日の入院で5万円が受け取れる。大同生命の保険契約の有無は問われない、まさに“助け合い”から生まれた取り組みとなっている。1年の保険期間終了後、契約を更新すれば有料になるが、それでも保険料は300~400円程度と少額だ。

中小企業向けだが、個人向けの医療保険なので、会社でまとまって申し込む必要はない。加入したい場合は、専用サイトに勤務先の法人情報を入力するだけでOKである。

<申し込み先>

保険選びは、保険会社にも注目して総合的に選ぶ時代

このほかにも、保険料などの負担なしで、コロナへの保障を提供している保険会社もある。マニュライフ生命では、2020年3月に、同社の保険契約者や被保険者がコロナに感染した場合、入院の有無にかかわらず、診断されれば、5万円をお見舞金として給付する取り組みを行った。すでに、同年6月12日に終了しているが、給付金を受け取った人にとっては、ありがたいの一言に尽きただろう。

また、フコク生命では、2020年12月から「医療大臣プレミアエイト」の加入者がコロナに感染して入院した場合、入院見舞金を従来の2倍にして支払う「感染症サポートプラス」の取り扱いを開始している。こちらも、追加の保険料は不要で、既契約者についても保障が適用される。

保険料無料で、保障が手厚くなっている理由は、コロナ禍による外出自粛で、不慮の事故等による給付金の支払いが大幅に減少しているため。その分をコロナへの保障に還元しているわけだ。したがって、倍額給付の保障期間は2022年1月31日までの期間限定となっている。

コロナが感染拡大する以前、これほど病気が身近な話題になったことはかつてなかった。それだけに、コロナ発症の経済的リスクに対してどのように備えるかも重要な課題だが、個々の状況によってケースバイケース。

いずれにせよ、自助努力として、保険を活用するのであれば、今後は、保険商品だけでなく、それを取り扱う保険会社の方向性や理念といった根本的な部分にも注目してほしい。

とりわけ、終身型の保険に加入するのであれば、おつきあいは長期にわたる。保険期間中に今回のコロナのような事態に社会全体が陥った場合、社会貢献のために保険会社がどのような動きをするか。真に顧客本位の経営をしているかどうか。保険に加入する際に是非とも確認しておくべきである。

RANKING

RELATED POSTS

ニューアングル