2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書をきっかけとした「老後2,000万円問題」は、いまだに老後資金などのコラムの枕詞に使われることも多い。

そして、筆者がファイナンシャル・プランナー(FP)として相談を受けているときに気になるのは、「老後2,000万円を貯めれば何とかなると」と考えている人が少なくないということ。具体的な金額をゴールに設定して、「●●資金として、▲▲年間で、××万円貯める」と目標を明確にするのは非常に大切なこと。

ただ、老後資金についていえば、大事なのは、その後貯めたお金をどう使っていくかという「出口戦略」なのだ。これが、老後を安泰にお金の不安なく暮らせるかを左右するキーとなるのだが、その重要性に気づいている人は少ない。

50代から投資を始めるのはもう遅い?

以前、筆者が講師を務めたライフプランセミナーで50代とおぼしき女性からこんな質問を受けた。

「金融機関の人に、50代で投資を始めるのは遅いと言われました。今からだと投資はしないほうが良いですか?」

結論としては、50代からでも「リスク許容度」に応じて投資は経験しておいたほうが良いと思う。リスク許容度とは、投資結果がマイナスになってしまった場合、どこまでそのマイナスに耐えられるかの度合いのこと。それを左右するのは、おもに(1)年収、(2)年齢、(3)保有資産、(4)投資経験、(5)性格の5つである。

ざっくり言えば、年齢が高くても年収や保有資産が多ければリスク許容度は高くなる。それから、50代であれば、住宅ローン返済や子どもの教育費など、大きな支出を伴うライフイベントがある程度メドがついている場合もリスク許容度は高くなると言えるだろう。

もちろん、時間を味方につけるという観点において、若い内から投資を始めたほうが積立額も少なくて済むし、金融商品の価格が下落したとしても、それが再び上昇するまで待つ時間的余裕もある。しかし、50代であっても、時間がまったくないわけではない。令和3年簡易生命表によると、55歳の平均余命は男性28.39年、女性33.91年と、30年前後生きる可能性が高い。

そして何より重要なのは、本格的にリタイアした後も運用は必要だということである。人生100年時代にできるだけ「資産寿命」を延ばすためには、現役世代の内に投資で効率よく資産形成を行い、リタイア後は運用しながら取り崩すことが不可欠となる。

そのため、元本保証のある銀行の定期預金だけを持ってリタイアするよりも、これらに加えて投資経験や知識、ノウハウを持って老後を迎えたほうが断然良い。そのほうが、慣れない投資に失敗して虎の子の退職金の大半を“溶かす”リスクも低減できるはずだ。

老後資金2,000万円を貯めるだけではダメな理由

ちなみに筆者は、前掲の質問をした方に次のようにご説明した。

「50代では遅いと言って、資産運用をしない場合どうなるのでしょうか? 例えば、あなたが老後資金として2,000万円を頑張って貯金したとしましょう。そして、65歳以降、毎月10万円生活費が足りなくなり、貯蓄を取り崩していくと、金利0%(つまりまったく投資をしない)場合、2,000万円は約16.7年、つまり82歳になる前に底を尽いてしまいます。これが1%で運用できれば約18.2年、2%なら約20.3年と資産寿命を延ばすことができるのです。

今や、平均寿命は男性も80歳を越え、女性に至っては87歳以上。しかも、医療の進歩などで年々じわじわと延びています。推計では、2040年時点で65歳は男性の約4割が90歳まで、女性の2割が100歳まで生きるといったデータも出ています(※厚生労働省「令和2年版厚生労働白書」)。これからは、運用しながら取り崩すというスタンスが必要なのです」

この説明を聞いた質問者は非常に驚いた様子で、こんな感想を漏らされた。

「少し前に『老後2,000万円問題』が話題になってから、とにかく2,000万円を貯めれば何とかなると思い込んでいました。でも、黒田先生に言われてみると、そうですよね……。何もせず、取り崩すだけだと、平均寿命まで持たないんですよね。貯めることばかり考えていて、その先のことやどう取り崩すかをまったく考えていませんでした」

しかし、この50代女性が例外というわけではない。多くの人は「つみたてNISA」や「iDeCo」といったできるだけ有利な金融商品で、いかにお金を貯めるか、殖やすか、つまり資産形成に躍起になり、積み立てたお金をいかに使うかという取り崩す方法までしっかり考えられている人はほとんどいない。

でも、今後より重要になってくるのは、貯め方よりも使い方。投資の終え方といった「出口戦略」なのだ。

キホンは2つ~「定額法」と「定率法」の違い~

では、具体的に資産をどう取り崩していけば良いのだろうか?

イメージしやすいのは、毎月10万円など決まった金額を取り崩していく「定額法」である。この方法は分かりやすいし、それ以上は使わずガマンすべし!など制限を設けることで使い過ぎを防止できる効果が期待できる。

しかし、この方法の場合、資産の減り方が大きい。例えば、運用しながら取り崩すということは、株式や投資信託など価格変動リスクのある収益性商品を利用することであり、定期的に定額を取り崩してしまうと、価格が低い時の売却額が大きくなってしまう。定額での取り崩しを続けると、投資元本の減少を早め、いずれ運用率が上昇したとしても、その恩恵を十分に受けることができない。つまり、資産形成期に威力を発揮した「ドルコスト平均法」が逆に不利に働いてしまうのだ。

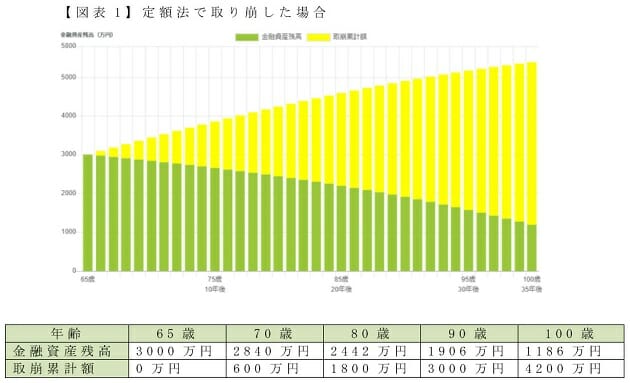

具体的に、3,000万円の金融資産を3%で運用しながら、年間12万円を定額で取り崩した場合の金融資産残高と取崩累計額は次の通り。

金融資産残高は90歳時点で約1,900万円、100歳時点で約1,200万円あるが、要介護状態になって有料老人ホームに入所するには、やや心許ない。

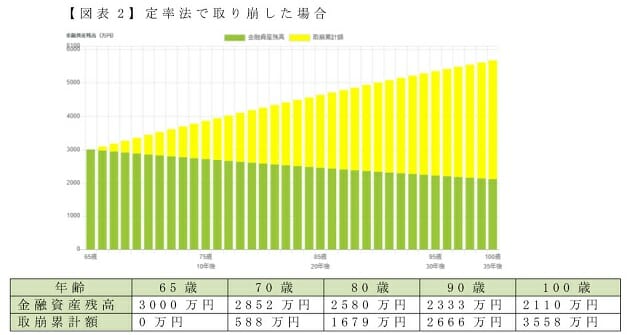

そこでもう1つの方法が資産残高の一定率を取り崩す「定率法」である。老後資金として2,000万円ある場合、4%の定率で取り崩すと年間80万円、3,000万円なら120万円となる。そこで、同じく3,000万円を3%で運用しながら、4%の定率で取り崩した場合の金融資産残高と取崩累計額は次の通り。

金融資産残高は90歳時点で約2,300万円、100歳時点で約2,100万円である。定額法と比較すると、100歳時点で取り崩した累計額は定額法が定率法よりも642万円多いのに対して、金融資産残高は定額法が定率法よりも924万円少ない。65歳から100歳までの35年間で、年額18万円ほどしか取り崩した金額が変わらないのに対して、金融資産残高の差は大きい。ここから、定率法のほうが資産寿命を延ばせる可能性が高いことが伺える。

https://www.smbc.co.jp/kojin/special/lifetime/simulation/simulation.html

資産が枯渇しない「4%ルール」

なお、「定率法」を選択する場合、どれくらいの割合で取り崩したら良いかも気になるだろう。これに関しては、1994年に米国のウィリアム・P・ベンゲンというファイナンシャル・アドバイザーが「Journal of Financial Planning」に掲載した論文「Determining Withdrawal Rates Using Historical Data(過去のデータから引き出し率を決定する)」が知られている。

彼はこの論文で米国の過去の株式と債券のデータを使用し、30年間の「使いながら運用する」期間を想定し、資産が枯渇しなかった引き出し率を計算。その結果が4%だったことから「4%ルール」ともいわれている。

4%ルールといえば、最近よく目にする「FIRE(経済的自立による早期リタイア)」の目標も同じ4%だ。この根拠は前掲のベンゲン氏の発表から4年後の1998年にトリニティ大学による「トリニティスタディ」という研究論文にある。ここでは、運用資産の4%を毎年取り崩しても、資産はほとんどの確率でなくならないという結果に基づく。ちなみに、指標としたのは、米国S&P500である。

FIREを目指すには、株式投資などの金融商品によって「年収×25倍」(目安は1億円)の資産を運用しながら、その運用益を年利4%で回すことができれば、資産が枯渇することはないと言われている。 日本においても4%ルールが適当かは分からないが、一つの目安にはなりそうだ。

取り崩しに必要な金額は高齢になれば減少していく

ただ、一見良さげに見える定率法だが、これを選択する場合、資産を一定額以上持つことが前提になる。例えば保有資産が1,000万円なら4%で取り崩せるのは年間40万円。月額約3.3万円しか補てんできない。思っていたよりも準備できなかった人は、定率法を選んだ場合、収入の範囲で支出をヤリクリする、より節制した生活が求められそうだ。

その上で、確認しておきたいのは、そもそも取り崩し額をいくらに設定するかという点である。概算を把握するには、保有資産額を平均余命で割れば、おおまかな金額は出る。ただ、この場合、使う支出は一定ではなく、高齢になれば減少するという事実も加味しておくべきだろう。

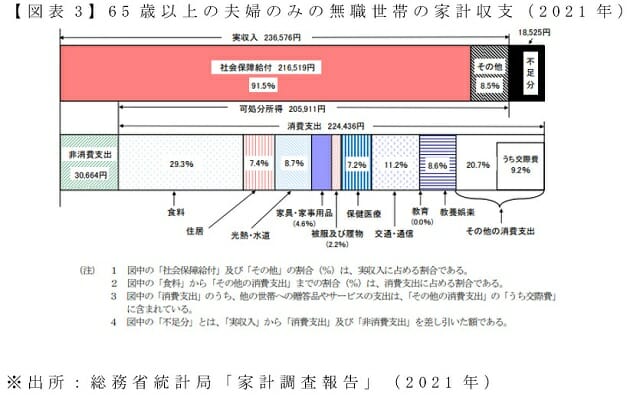

総務省の「家計調査」(2021年)によると、65歳以上の夫婦のみの無職世帯の平均データでは、年金などの実収入23.6万円/月に対し消費支出額は約22.4万円/月。非消費支出約3万円/月を合わせると、毎月1.8万円程度、年間では22.2万円程度不足するという調査結果が出ている。

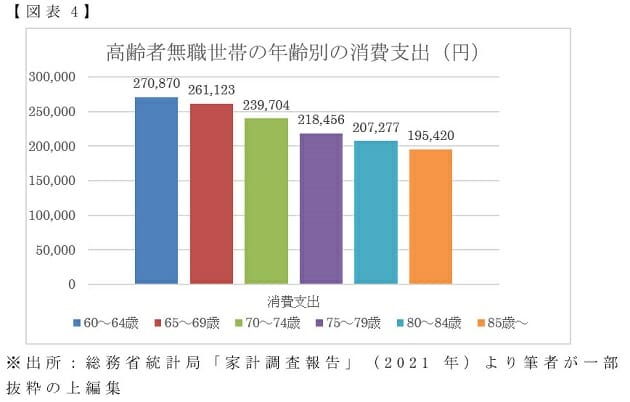

このうち消費支出について高齢者無職世帯を年齢階級別に比較すると次の通りとなる(【図表4】)。60~64歳までは、まだ若くほぼ現役並みの消費行動をとるシニアも多いが、65歳から74歳までの「前期高齢者」と75歳以降の「後期高齢者」を比べると、消費支出の減りが大きい。65~69歳の約26万円に対して85歳以降の約19.5万円は約25%も減少している。

つまり、高齢になれば、行動範囲も狭くなるし、徐々に支出が減ってくるのが一般的であり、それを65歳以降一律と考えるのは、現実的ではない。

また、貯蓄残高によっても、消費支出の変動の幅は違うだろうし、最大の転機は配偶者が亡くなること。当然のことながら、世帯全体の支出も減るが、とくに夫死亡後に妻が受け取れるのは遺族年金となり、世帯全体の年金収入も減る。これが家計に与えるインパクトは大きいはずだ。この時点で家計収支を再点検するのも良いだろう。このほかにも、運用が重要とはいえ、資産運用ができる判断能力が何歳まで残っているかもわからない。

さらに、定額あるいは定率のいずれを選ぶかにしても、預貯金や株式、債券、投資信託など、どの金融商品から取り崩していくかといった問題もある。

そこで例えば、前期高齢者の間は運用しながら定率法で取り崩して、できるだけ元本を維持し、75歳以降の後期高齢者になれば、運用せず、定額法で取り崩していくといった方法や、基本は定額法にして株式や債券など「リスク性資産」と定期預金や国債など「無リスク資産」の比率をリスク許容度に応じてコントロールしながら、状況に応じて有利なほうを取り崩していくなどの方法が考えられる。

出口戦略のリアル体験者の増加と商品サービスの拡充への期待

老後の出口戦略や資産運用に関しては、近年「金融ジェロントロジー」(「金融」と「老年学(ジェロントロジー)」を組み合わせたもので、高齢化が金融に与える影響を分析する学問分野)に注目が集まっている。証券会社でも、投資信託を必要な金額を毎月自動的に売却して指定口座に振り込んでくれるサービスを行う会社も増えてきた。

SBI証券の「投資信託定期売却サービス」や野村證券の「定時受取サービス(投資信託)」、SMBC日興証券の「定期引出サービス」などは、決められた金額(つまり定額)を取り崩すことができる。さらに、楽天証券が2019年12月29日からスタートした投資信託の「定期売却サービス」は、定率・定額・期日指定取り崩しが選択できるなど顧客のニーズに柔軟に対応できる商品もある。

金融庁は2023年度の税制改正に向け、少額投資非課税制度(NISA)の上限額引き上げや恒久化の要望を出すという。岸田首相の掲げる「資産所得倍増プラン」の具体化に向けて動き始めたわけだ。となれば、今後は、より一層、投資の「出口戦略」のリアル体験者が増えてくるだろうし、どのように取り崩していくかスタイルや考え方、商品・サービスなどの多様化・拡充に期待したい。

(文=黒田尚子/ファイナンシャル・プランナー)

RANKING

RELATED POSTS

ニューアングル