民法が改正され、2022年4月から成年年齢が20歳から18歳に引き下げられる。これ以降、18~19歳の人々も法律上は「大人」として扱われることになった。今春から、18歳でも親の同意なしに契約ができ、結婚や国家資格の取得も可能になる。しかし、懸念されているのが若年層の消費者被害の増加だ。

わが家の娘も2004年10月生まれで、18歳の誕生日を迎えた時点で「大人」の仲間入りをする。高校生で成人と言われても、親子共々、ピンとこないというのが正直なところだが、好むと好まざるとに関わらず、今後、何らかの消費者トラブルに巻き込まれる可能性はある。親としては、改正によって何がどう変わり、どのような点に注意しておけば良いのか、しっかりと把握して、子どもに伝えておくことが大切だと思う。

そこで今回のコラムでは、ファイナンシャル・プランナー(FP)かつ消費生活専門相談員資格を有する筆者が、成年年齢の引き上げに伴う変化と留意点についてまとめてみた。

2022年4月から何が変わる?

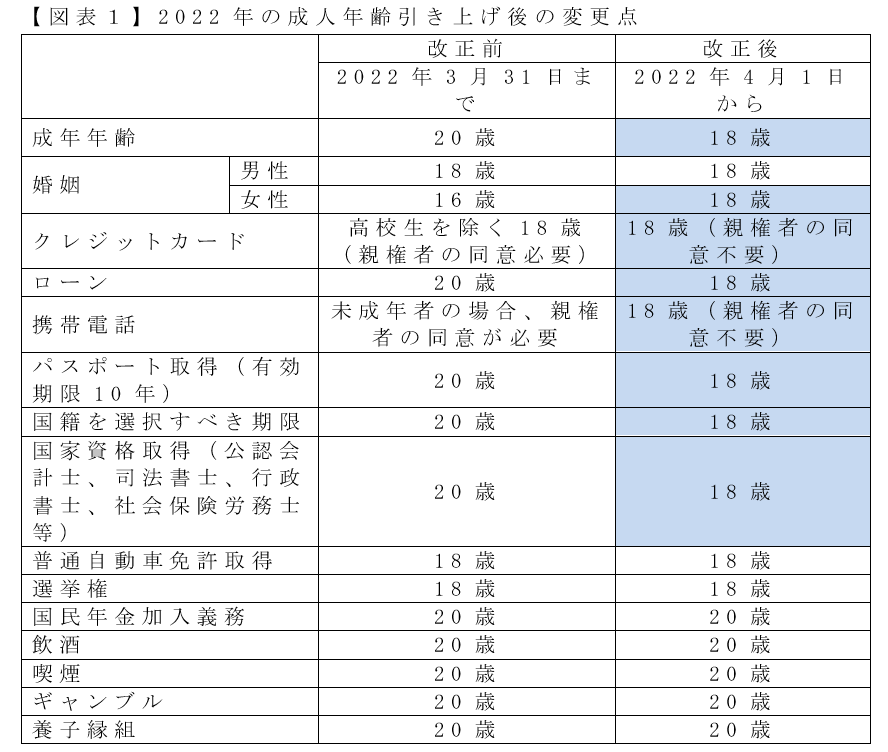

まず、具体的に何がどのように変わるのかを整理しておこう(【図表1】参照)。

やはり重要なのは、一人で契約ができるようになる点だ。例えば、スマートフォンなどを自分名義で購入したり、ひとり暮らしのために賃貸契約を締結したり、クレジットカードやローンを組んだりといったことが、自分だけで自由に決められる。

一般的に、未成年の契約には、原則として親などの法定代理人の同意が必要となる。仮に未成年者が法定代理人に同意を得ずに契約した場合、「未成年者取消権」を行使すれば契約を取り消すことができた。契約が取消しになれば、契約時にさかのぼって、最初から無効(なかったもの)とされるので、受け取った商品があれば事業者に返品。代金を支払っていれば返金される(ただし、こづかいの範囲の少額な契約やすでに結婚している場合、成年であると嘘をついたり、法定代理人の同意があると詐称したりした場合、取消し不可)。

それが成年の場合、法定代理人の同意なしで契約ができるようになる一方、締結した契約は、自分で責任を負わなければならない。「よくわからなかった」「知らなかった」は通用しない。成人になったら、契約を一方的に取り消すことができない点は、子どもに念押ししておこう。

飲酒・喫煙・ギャンブル等はこれまで通り「20歳」から

一方で、これまでとは変わらず20歳からのものもある。健康面への影響や非行防止、青少年保護の観点から、飲酒や喫煙、公営ギャンブル(競馬・競輪・オートレース・競艇)等の投票健(馬券等)を購入することはできない。年金についても、国民年金への加入と国民年金保険料の納付義務は20歳からとなっている。

また、カードローンなどについても、18歳から可となる一方で、審査を通過するかは別問題。それに業界団体が自主的に規制を設ける動きもある。例えば、「日本貸金業協会貸金業協会」では自主ガイドラインを作成。金融庁が貸金業者に対し、自主ガイドラインを遵守するよう求めている。

また、一般社団法人全国銀行協会は「成年年齢引下げを踏まえた銀行による消費者向け貸付けに係る申し合わせ」として、18~19歳の若者が多額の借金を背負うことがないよう対応することを明記。銀行のカードローンについては、これまで過剰貸付が問題視されたことも記憶に新しい。これを受け、各銀行に審査基準の強化や利用者管理に取り組むよう求めている。

具体的には、三菱UFJ銀行、三井住友銀行、みずほ銀行の大手3行は、利用者保護の観点から4月以降も、カードローンの契約対象を20歳以上に据え置く方針を打ち出している。しかし、資金使途を問わないカードローンとは異なり、住宅ローンのように使途が明確な融資に関しては、18~19歳からでも認めることを検討しているという。

さらに日本クレジットカード協会が加盟各社の対応について実施した調査(※)によると、包括信用購入あっせん業者(いわゆるクレジットカード会社)では、2022年4月1日以降、18~19歳との契約のうち学生との契約を認めると回答した割合は、条件付き(高校生は不可、収入がある場合、基本的には家族カードを推奨、自動車教習所からの紹介のみ対応等)も含めて79.5%となっている。

また、学生の顧客を対象とすると回答した194社のうち、93.3%が他の年齢総の顧客(20歳以上)と比較して限度額を少額にするなど、クレジットカードの適切な利用に向けて、自主的に制限を設けるとする会社が多い。

※日本クレジットカード協会「成年年齢引下げに伴う18~19歳との契約等の実態把握のための調査(2021年度調査結果)」

<参考>

・日本貸金業協会貸金業協会「成年年齢引下げを踏まえた対応について」(令和4年2月16日)

・一般社団法人全国銀行協会「成年年齢引下げを踏まえた銀行による消費者向け貸付けに係る申し合わせ」

18・19歳の約4割が「成人になることに対して不安を抱いている」

そもそも、成年年齢引き下げの目的は「若年者が将来の国づくりの中心であるという国としての強い決意を示すことにつながる」など、少子高齢社会において、早い内から社会人としての自覚を促すこと。あるいは、すでにアルバイトなどを行う若者も多い中、「18歳に達した者が就労して得た金銭については、法律上も、これを親権者の管理下に置くよりも、自らの判断で費消することができることにしてもよいと思われる。」などが挙げられている(※)

※「民法の成年年齢引き下げについての最終報告書」(法制審議会第160回会議)(2009年10月28日)

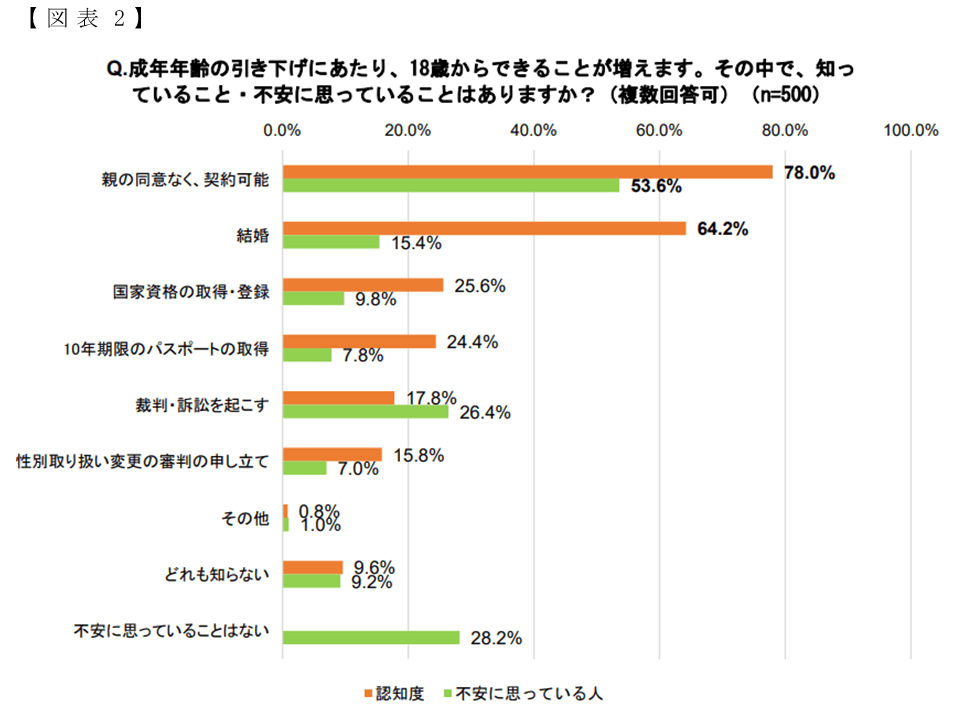

成年年齢引き下げに関して、当の本人たちはどのように感じているのだろうか。ライフネット生命が4月から新たに成人の扱いとなる18・19歳の男女500名を対象に実施したインターネット調査によると、全体の98.4%が「成年年齢引き下げについて知っている」と回答。そして、約4 割(どちらかというと不安32.6%+不安9.2%)が「成人になることに対して不安を抱いている」と回答し、それについて、知っていること、不安に感じていることの第1位は、「親の同意なく、契約可能」となっている(【図表2】参照)。

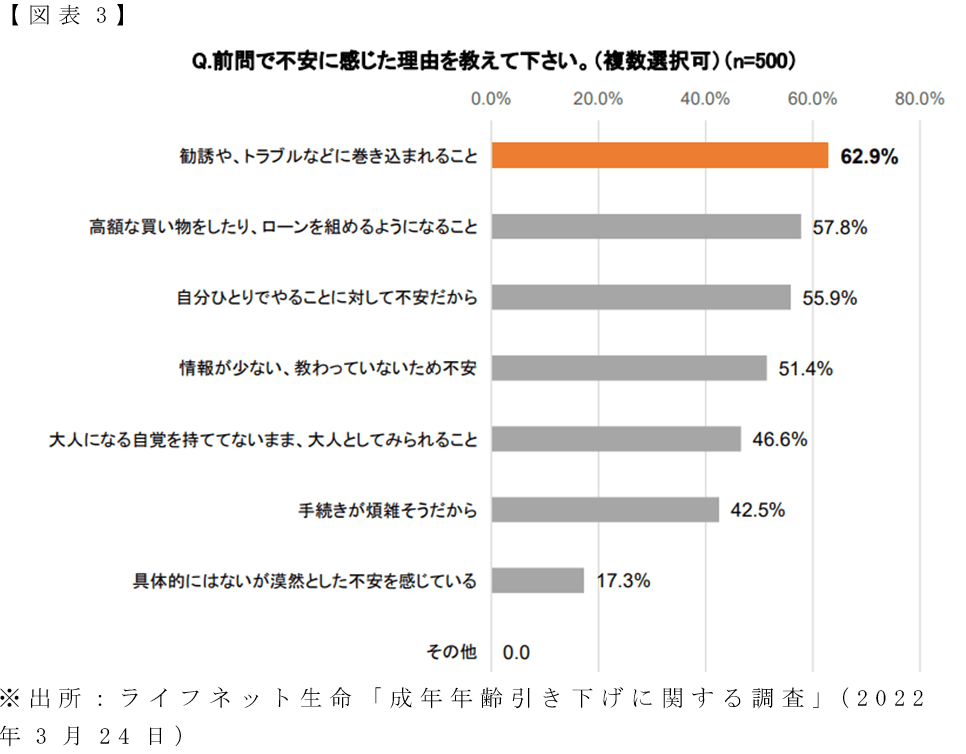

そして、不安に感じた理由としては、「勧誘や、トラブルに巻き込まれること」(62.9%)が最も多く、「高額な買い物をしたり、ローンを組めるようになる」(57.8%)、「自分ひとりでやることに対して不安だから」(55.9%)、「情報が少ない、教わっていないため不安」(51.4%)などが、いずれも半数以上を超え、親の同意なく単独で契約できることに対して、メリット以上に不安を感じている様子が伺える。

https://www.lifenet-seimei.co.jp/shared/pdf/202203-24-news.pdf

親が「成年」になる子どもに伝えておくべきこと

これらの調査から、子ども側も、契約に関する知識や社会経験が乏しいことは理解しており、そこに付け込まれて消費者トラブルになることを恐れている。

そこで親として「成年」になる子どもに伝えておきたいのは次の3つだ。1つ目は、契約する前に、それが本当に必要なものかどうかを見極め、検討できるよう知識や情報を得ておくこと。法務省や消費者庁では、さまざまな情報をアップしている。若年層が巻き込まれやすい消費者トラブルや対処法なども紹介されているので、参考にしてほしい。

<参考>

・法務省「民法の一部を改正する法律(成年年齢関係)について」

2つ目は、自分は騙されないと思い込まないこと。これだけ、さまざまな事件が起きているにも関わらず、なぜか自分は大丈夫だと思い込んでしまう。これは心理学上「楽観バイアス(optimism bias)」と呼ばれるものだ。筆者も定期的に国民生活センターで相談事例などをチェックしているが、年々トラブルは巧妙化していることに驚かされる。お金の専門家である筆者自身も、「いつ騙されてもおかしくない」と思っているほどだ。

大切なのは、そうなった場合にどう対処すべきかという具体的な対処法を知っておくことである。「消費者ホットライン:TEL188(いやや)」に連絡すれば、地方公共団体が設置している身近な消費生活センターや消費生活相談窓口を案内してもらえるはずだ。

そして、スマートフォンやSNSの普及で、子どもの交友関係が見えにくくなっている点も要注意である。学校や職場の友人や先輩に限らず、SNSやマッチングアプリなどで知り合った人からの紹介をきっかけに、セミナー契約をしたり組織への入会金を支払ったりするケースも増えている。

「身近な人から誘いだけに断りにくく、親にも話せない」とひとりで悩むお子さんも少なくない。誰でも、消費者トラブルの被害者や加害者になる可能性があること。もしそうなってしまったら、早急に周囲に伝えることが一番の解決法となる。

3つ目は、自分の手に余ると少しでも感じたら親や周囲に相談すること。契約がひとりでできるようになるとはいえ、誰かの助言を得なくても良いわけではない。何十年も社会人をしていても、不安に感じたら第三者に相談する。私たちFPは、そのための専門家である。

成年年齢の引き下げによって、契約等に関してマイナスイメージを持つばかりではなく、証券口座を開設して投資をスタートしたり、保険の加入を検討したり。金融商品の取引を通じて、金融リテラシーを向上させる良い機会でもあると、ポジティブに考えてほしい。

(文=黒田尚子/ファイナンシャル・プランナー)

RANKING

RELATED POSTS

ニューアングル