●この記事のポイント

世界20億人が安全な水にアクセスできない中、空気から水を生成する「大気水生成(AWG)」市場が2030年代に1兆円規模へ拡大。イスラエルWatergen・米SOURCE Globalが先行するなか、空調・吸着素材・MOF技術を持つ日本企業の逆襲が始まる。コスト・エネルギー問題と突破口を徹底解説。

気候変動と人口増加によって、「水」は石油に匹敵する戦略資源へと変貌しつつある。

ユネスコ(UNESCO)の報告によれば、現在世界で約20億人が安全な飲料水にアクセスできない状況にある。さらに2030年には、世界の水需要は供給能力を約40%上回る可能性が指摘されている。

この「水危機」は、もはや途上国だけの問題ではない。米カリフォルニア州や中東、インド、中国北部など、世界各地で水不足は経済活動の制約要因となりつつある。そして今、この問題を根本から覆す可能性を持つ技術が、世界中の投資家とエンジニアの注目を集めている。

それが、空気中の水蒸気を冷却・凝縮することで水を生成する 「大気水生成(AWG:Atmospheric Water Generator)」 だ。かつては実験的な装置と見なされていたこの技術が、いまや世界の水インフラのあり方を変える産業として急成長している。

●目次

- 急膨張するAWG市場…2030年代に「1兆円市場」へ

- 世界市場をリードするイスラエルと米国勢

- 日本企業の逆襲…鍵は「空調」と「素材」

- 国内企業の最前線:パイオニアから大手まで

- 【徹底比較】日本企業 vs 世界の競合

- あえて問う「経済的合理性」:コストとエネルギーのジレンマ

- 「水のOS」を誰が握るか──スマート・ウォーター・グリッドへ

急膨張するAWG市場…2030年代に「1兆円市場」へ

市場調査会社Grand View Researchなどの分析によると、世界のAWG市場はここ数年で加速度的な拡大を見せている。2023年時点で約20億ドル(約3,000億円)規模だった市場は、2026年に約33億ドル(約5,000億円)に達すると予測され、2030年代には1兆円の大台を突破する勢いを見せている。

特に需要拡大が著しいのはアジア太平洋地域(APAC)と中東・アフリカ(MENA)だ。インド・中国・東南アジアでは急速な都市化により水インフラ不足が顕在化し、降水量が乏しい中東では海水淡水化に代わる分散型水源としてAWGの導入が進む。

これまで水供給の主役だったのは、大規模ダム、海水淡水化プラント、長距離水道網といった巨大インフラだった。しかしAWGは、その常識を根底から覆す。「必要な場所で、必要な分だけ水を作る」という分散型インフラとして、都市部から農業、軍事、災害対策まで幅広い用途が期待されている。

世界市場をリードするイスラエルと米国勢

現在、AWG市場をリードしているのはイスラエルと米国のスタートアップだ。

Watergen(イスラエル)は、独自の熱交換技術「GENius」によって高効率の製水を実現しており、世界シェアの約3割を握るとも言われる。軍事・船舶・都市インフラなど幅広い用途で実績を持ち、気温の高い低・中湿度環境でも安定して稼働できる量産モデルを展開している。

SOURCE Global(米国)は、太陽光だけで稼働する「ハイドロパネル」を展開する。電源不要の完全オフグリッド型で、電力インフラが脆弱な砂漠地域や途上国の遠隔地で急速に導入が進んでいる。

イスラエルは点滴灌漑・海水淡水化・水再利用など水テック全般を国家戦略として推進しており、AWGもその延長線上に位置付けられる。こうした「技術と政策の一体化」が、先行企業としての競争力を際立たせている。

日本企業の逆襲…鍵は「空調」と「素材」

一方、日本企業にも大きな勝機があると専門家は指摘する。AWGの心臓部は主に2つの技術に依存する。空気を冷却するコンプレッサー技術と、水分を吸着する素材技術だ。いずれも日本が長年にわたって磨き続けてきた「お家芸」にほかならない。

【空調技術の応用】 AWGの冷却式モデルは、技術的には「巨大な除湿機」に近い。世界最大の空調メーカーであるダイキン工業をはじめ、日本企業は高効率ヒートポンプ・精密温度制御・省エネコンプレッサーの分野で世界トップクラスの技術を持つ。この技術資産は、エネルギー効率が最大の競争軸となるAWG市場において、決定的な差別化要因になりえる。

「AWGの本質は冷却技術と熱交換技術です。日本の空調メーカーはこの分野で長年のノウハウを蓄積しており、エネルギー効率の改善という点では世界トップレベルのポテンシャルがあります。特に廃熱の回収・活用という観点では、既存の産業インフラとの連携も視野に入るでしょう」(佐伯俊也氏/エネルギー政策研究家)

【素材革命──MOFと吸着技術】 もう一つの重要な技術が「吸着剤」だ。AWGには大きく二種類の方式がある。空気を冷やして水を凝縮する「冷却式」と、特殊素材で水分を吸着し回収する「吸着式(デシカント方式)」だ。

吸着式では、ゼオライト・シリカゲル、そして近年急速に研究が進む次世代材料「MOF(金属有機構造体)」が重要な役割を果たす。MOFは低湿度環境でも水蒸気を効率的に吸着できるため、砂漠や乾燥地帯でも運用可能な「次世代型AWG」の基幹素材として期待されている。日本の素材メーカーや大学研究機関はこの分野で世界的な研究成果を出しており、素材力という観点から市場を「再定義」できる可能性がある。

国内企業の最前線:パイオニアから大手まで

アクアデザイン(静岡)は、国内AWGのパイオニアといえる存在だ。自治体・病院・自衛隊などへの導入実績を持ち、特に注目されているのが災害対応モデルだ。停電時でも運用可能な移動式モデルを能登半島地震などの被災地支援でも展開し、「平時は飲料水、非常時はライフライン」というデュアルユースのビジネスモデルを推進している。日本が世界有数の災害大国である以上、防災・BCP(事業継続計画)用途は安定した国内需要を生み出す重要な市場となる。

サステナブル・コントロール(東京)は、独自の高効率熱交換器を搭載したAWG「泉せせらぎ」を展開する。静音性・省エネ性能・デザイン性を武器に室内設置モデルとして家庭・オフィス市場を開拓。さらに月額制のサブスクリプションモデルを採用することで、初期投資の壁を取り除き、国内シェアを急拡大させている。「水を買う生活からの脱却」というコンセプトは、ペットボトル消費への環境意識が高まる消費者心理とも合致している。

大手企業の参入ポテンシャル 今後の市場構造を変える存在として注目されるのは、ダイキン工業・豊田通商・三菱重工といった大企業だ。技術・資本・グローバルネットワークを兼ね備えるこれらの企業が本格参入した場合、市場の「ゲームチェンジ」が起こりうる。特に総合商社は、日本のODAやインフラ輸出との連動を通じて、アフリカや東南アジアでの大規模社会実装が期待されている。

「AWGは装置ビジネスだけでなく、メンテナンスや水販売、データ管理を含めたインフラビジネスになります。商社や通信企業が参入すれば、市場構造は一気に変わる可能性があります。日本企業が強みを持つのはハードウェアだけではない。水質管理や気象データとの統合というソフトウェア層での競争が、今後の勝敗を分けるでしょう」(同)

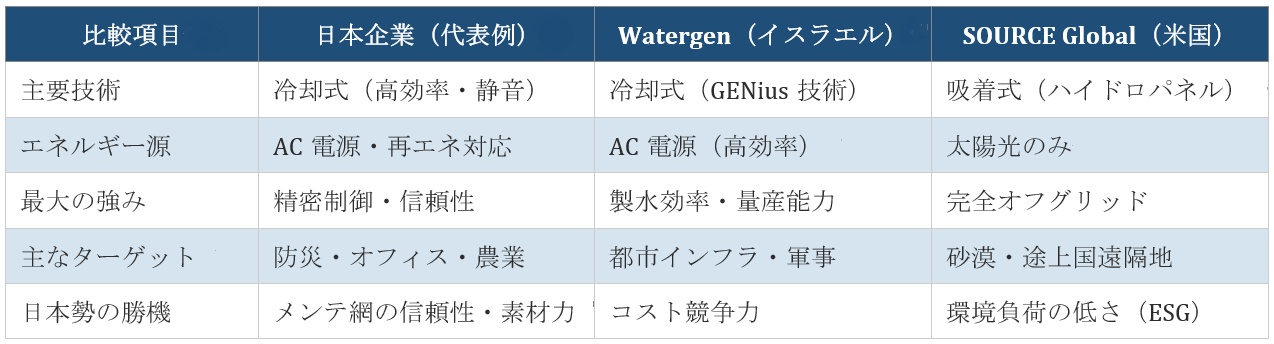

【徹底比較】日本企業 vs 世界の競合

主要プレイヤーを比較すると、日本企業の立ち位置が明確になる。

あえて問う「経済的合理性」:コストとエネルギーのジレンマ

バラ色の未来だけを描くのは、ビジネスジャーナリズムとして誠実ではない。AWGには現時点で明確な限界がある。

コスト問題:現在のAWGの製水コストは1リットルあたり約5〜20円とされる。日本の水道水が約0.2円/リットルであることを考えると、桁違いに高い。電気代・メンテナンス費・設備償却を含めたトータルコストで評価した場合、「既存水道インフラの代替」としての経済合理性は、少なくとも現時点では成立しない。

エネルギー問題:大量の電力を消費して水を生成するAWGは、その電力が化石燃料由来であれば、「水を守るためにCO₂を増やす」という根本的な矛盾を抱える。「グリーンウォッシュ」の批判を避けるためにも、再生可能エネルギーとの統合は不可欠だ。

「AWGは万能ではありません。水道インフラの代替というより、補完的な分散水源としての位置づけが現実的です。電力の環境負荷を切り離せなければ、ESG投資家からの評価は得られない。再エネとのセット設計こそが、今後の商業化の鍵を握るでしょう」(同)

この課題に対する現実的な解として注目されているのが、太陽光発電・廃熱利用・蓄電池との統合による「オフグリッド型システム」だ。SOURCE Globalのハイドロパネルはその先例であり、電力インフラが脆弱な地域ほど、むしろAWGの経済合理性は高まるという逆説的な市場構造が生まれている。日本企業もこの方向性──再エネ×AWGのシステム統合──を主軸に据えることが、国際競争力の維持に不可欠となる。

「水のOS」を誰が握るか──スマート・ウォーター・グリッドへ

AWGが単なる装置ビジネスを超えて真の産業インフラになるためには、ソフトウェア層の構築が不可欠だ。

例えば、水質データ・気象データ・水需要データをIoTで統合し、地域全体の水需給をクラウドで管理する「スマート・ウォーター・グリッド」が構築できれば、AWGは「水のインターネット」インフラへと進化する。NTTや富士通といった日本の通信・ITメジャーが参入し、「システム輸出」の形で途上国インフラを担う絵姿は、決して空想ではない。

日本企業はこれまで、「技術では勝ち、ビジネスモデルで負ける」というケースを繰り返してきた。AWGでも同じ轍を踏むのか。それとも、空調・素材・IoTを統合した新しい水インフラの主導権を握るのか。ESG投資マネーが世界規模で流入するなか、いま大胆な事業展開を決断できるかどうかが問われている。

空から水を生み出す技術は、もはやSFではない。2030年代、「ブルーゴールド」を巡る覇権争いが本格化するとき、その「蛇口」を握るのが日本企業である可能性は、決して低くない。

(文=BUSINESS JOURNAL編集部、協力=佐伯俊也/エネルギー政策研究家)

RANKING

RELATED POSTS

ニューアングル