●この記事のポイント

東京商工リサーチの発表によると、2026年上半期(1〜6月)のラーメン店倒産は36件で、2009年以降の上半期として過去最多を更新した(前年同期比44.4%増)。2024年のピーク、2025年の沈静化を経て再燃した背景に、円安加速と中東情勢によるコスト高、零細店への淘汰集中という構造要因を分析する。

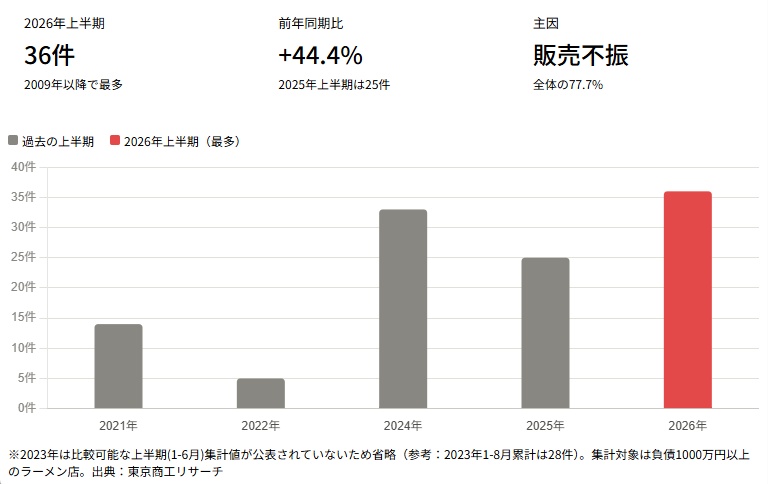

東京商工リサーチ(TSR)が7月2日に発表した速報によると、2026年上半期(1〜6月)に倒産したラーメン店(負債1000万円以上)は36件だった。前年同期比44.4%増となり、集計が可能な2009年以降の上半期としては、これまで最多だった2024年同期の33件を上回り、過去最多を更新した。

この数字が示す意味は小さくない。ラーメン店の倒産は2024年通年で過去最多(TSR調べで57件、帝国データバンク=TDB調べで79件)を記録した後、2025年には一旦減少に転じ、「淘汰の一服」とみられていたからだ。TDBの集計では2025年の倒産は59件と前年から25.3%減少し、4年ぶりに前年を下回った。TSRの2025年上半期の倒産も25件と、前年同期の33件から減少していた。

ところが、その落ち着きは長くは続かなかった。2026年に入り、倒産は再び増勢に転じている。本稿では、なぜ「一服」がわずか1年で終わり、ラーメン業界が再び厳しい淘汰局面に戻ったのか、最新データをもとに構造的な要因を整理する。

●目次

再燃の引き金は何か…円安加速と新たなコスト圧力

TSRは2026年上半期の動向について、円安の進行と中東情勢の悪化に伴う光熱費などのコスト上昇が、ラーメン店の経営に直撃していると分析している。実際、2026年上半期の「物価高」を原因とする倒産は10件(前年同期比66.6%増)、「人手不足」を原因とする倒産は5件(同25.0%増)で、いずれも上半期として過去最多を更新した。

2024〜25年の局面では、小麦や豚肉、メンマなど食材コストの高騰が主因だったのに対し、2026年に入ってからは為替と国際情勢を背景としたエネルギーコストの上昇が新たな圧力として加わった構図が読み取れる。原因別では「販売不振」が28件(構成比77.7%)と依然として最多を占めており、コスト増を価格に転嫁しきれず、客数の減少に直結してしまう構造そのものは変わっていない。

負債規模別に見ると、2026年上半期は1件あたりの負債額が平均4100万円で、前年同期(6600万円)から4割近く縮小している。資本金500万円未満の小規模事業者が全体の77.7%を占め、資本金5000万円以上の倒産はゼロだった。これは、体力のある中堅・大手チェーンではなく、依然として零細な個人経営店に淘汰が集中していることを示している。地区別では関東(13件)、近畿(10件)、東北(6件)の順で多く、都市部だけでなく地方でも倒産が広がりつつある点が新しい傾向といえる。

なぜラーメン店だけが繰り返し打撃を受けるのか

同じコスト高環境にありながら、ラーメン店の倒産が繰り返し「過去最多」を更新する背景には、他の外食業態と異なる構造的な脆弱性がある。

客単価の上限が構造的に低い:居酒屋やファミリーレストランは、アルコール類やサイドメニューといった利益率の高い商品で客単価を引き上げやすい。一方でラーメン店のメニュー構成は「ラーメン+トッピング・半チャーハン」程度に限られ、客単価を伸ばす手段が乏しい。

価格転嫁への心理的な壁:ラーメンは「手軽な庶民の味」という消費者イメージが根強く、値上げによる客離れリスクが他業態より大きいとされてきた。いわゆる「1000円の壁」だ。近年は1000円超えのラーメンも珍しくなくなったが、TSRも指摘するように、価格に見合う味やサービスを提供できない店舗はかえって客離れを招きやすい。

代替可能性の高さ:高級レストランや体験型の飲食店は「空間や時間」への対価という納得感を得やすいが、ラーメン店は基本的に「食事という機能」の提供が中心であり、コンビニの高品質な即席麺や冷凍ラーメンといった低価格な代替品との競合にさらされやすい。

こうした構造は一朝一夕には変わらないため、外部環境の悪化(2024年の食材高騰、2026年の円安・エネルギー高)のたびに、ラーメン業界が真っ先に打撃を受けやすい状態が続いている。

「淘汰の一服」は本当に一服だったのか

2025年のデータだけを見れば、ラーメン業界は物価高への対応力を高め、淘汰の波が収まりつつあるように見えた。TDBは2025年の分析で、個人の技量に依存する「職人技による個の戦い」から、資本力を生かした効率経営を志向する「集団としての戦い」への転換が進んでいると指摘し、これを「ラーメン・コングロマリット化」と表現していた。

しかし2026年上半期の結果は、こうした構造転換が業界全体に行き渡るには至っていないことを示している。むしろ、2025年の落ち着きは、食材コストの上昇ペースが一時的に鈍化したことによる「小康状態」に過ぎず、円安や国際情勢といった新たな外部要因が加わればすぐに再び悪化に転じる、脆弱な均衡だった可能性がある。

「2025年の減少は構造改善というより、外部環境がたまたま緩んだ結果という側面が強かったのではないか。為替や地政学リスクのように事業者にはコントロールできない要因に業績が左右されやすい体質そのものは変わっていない」(外食産業コンサルタントの杉田誠氏)

ゼロゼロ融資の返済本格化や人手不足倒産の増加も引き続き重荷となっており、体力の乏しい個人店にとっては、コスト環境の好転を待つだけでは生き残れない状況が続いている。

持続可能な経営へ…求められる「変動費への耐性」

生き残りを図る事業者の間では、DX投資や業態転換の動きが引き続き広がっている。キャッシュレス券売機やセントラルキッチンの活用による省人化、期間限定メニューやトッピングの充実による客単価の底上げ、1杯3000円超の体験型・プレミアム業態など、コスト構造そのものを見直す取り組みは着実に進んでいる。外食大手や投資ファンドによる中小ラーメン店の買収・再生も活発だ。

ただし、2026年上半期の結果が示すのは、こうした個々の経営努力だけでは吸収しきれない外部ショックが繰り返し発生しているという現実だ。今後求められるのは、特定のコスト項目(食材、為替、エネルギー)の変動に一喜一憂しない、より強靭な収益構造への転換だろう。具体的には、仕入れルートの複線化、為替や原材料価格の変動を吸収できる価格設定の仕組み化、そして特定の外部環境に依存しない多角的な収益源の確保などが選択肢として挙げられる。

2024年の過去最多更新、2025年の一時的な沈静化、そして2026年上半期の再度の最多更新――この3年間の推移は、ラーメン業界が単発のショックではなく、構造的に外部環境の変化に弱い体質を抱えていることを浮き彫りにしている。

倒産が繰り返し最多を更新すること自体は、業界の終焉を意味するものではない。しかし、それが一過性の現象ではなく周期的に発生している以上、個店の経営努力に加えて、業界全体としてコスト変動への耐性をどう高めていくかが、今後のラーメン業界の持続可能性を左右する分岐点になりそうだ。

(文=BUSINESS JOURNAL編集部、協力=杉田誠/外食産業コンサルタント)

RANKING

RELATED POSTS

ニューアングル