「Thinkstock」より

「Thinkstock」より

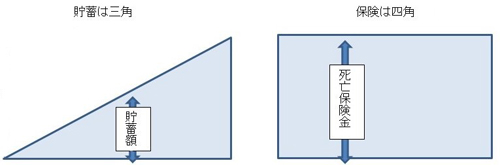

貯蓄の場合は、徐々にお金が貯まっていく、つまり三角形でお金が増えていくということを表している。もし若いうちに死亡した場合、遺族が生活していけるだけの蓄えが貯まっている可能性は低いだろう。

一方、保険は加入当初から満期まで同じ保険金額が支払われるため、四角という形で表現されている。加入から早い時期に死亡したケースであっても、契約した保険金がきちんと支払われるのが保険の特徴だ。貯蓄だけで遺族の生活資金を用意しようとした場合、自由に使えるお金ではあるものの、いざというとき、遺族の生活資金が足りないという事態に陥ってしまう可能性が高い。「だから保険に加入しよう」と、保険の必要性をアピールしているのが、この「貯蓄は三角、保険は四角」という表現だといえる。

四角い保険は、定期保険をイメージするとよいだろう。加入当初から満期まで、例えば5000万円の保険であれば、必ず5000万の保険金が支払われるというしくみになっている。

●収入保障保険の保険料が安いカラクリ

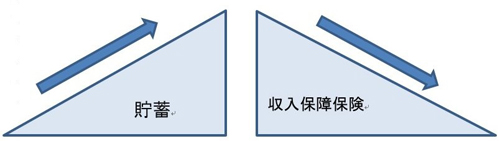

ところが最近は「保険は三角」といわれ始めていることをご存じだろうか? 三角といっても貯蓄とは逆向きの三角形になっていることに注意をしてほしい。

この逆向きの三角形は、保険に加入した当初の保障額が大きく、年を取るにつれ、だんだん保障額が少なくなってくるという意味だ。若い時には、子どもが小さく一家の大黒柱の負担は重いため、高額な保障が必要になる。一方、年を取ってくると子どもは独立していくから、それほど高額な保険に加入する必要はないだろう。

通常、保険に加入する時には、必要保障額に応じた保険金を設定する。さらに必要保障額は時の経過とともに少なくなっていくから、三角の保険は理にかなった保険だといえるだろう。この形の保険を収入保障保険という。夫の収入を保障する、つまり給料のように毎月受け取っていく保険という意味で、収入保障保険と呼んでいるのだ。

次に定期保険と収入保障保険の保険料を比べてみたい。35歳の男性が60歳までの25年間の保障を得る目的で、加入当初において同程度の保障が受けられる保険に加入すると仮定する。定期保険は5000万円の保障がある商品とし、収入保障保険の場合は、1カ月につき17万円が保障される商品とする。この収入保障保険では、加入直後に死亡した場合に遺族が受け取れる保険金合計額は5100万円になる。

Business news pick up

RANKING

5:30更新

関連記事