老後の医療費不安から医療保険に人気が集まっている。民間の医療保険は生命保険会社をはじめ、損害保険会社や共済でも取り扱っており、シェア争いの激しい商品だといえるだろう。病気やケガでの入院や手術に対して給付金が支払われるので、健康保険の自己負担分や差額ベッド代、収入がダウンするリスクに備えるために加入するという考え方が主流だ。

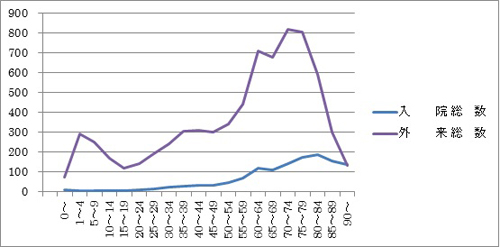

しかし、老後の医療費に対して医療保険で備えられると考えているとすれば、大間違いである。なぜなら、医療費は入院よりも通院のほうが圧倒的に多くかかるからだ。厚生労働省の患者調査では、入院と外来の患者数を発表しているが、圧倒的に外来のほうが多い。特に70~74歳では、入院患者約14万人に対して外来患者は約82万人もいる。

単位:千人

厚生労働省「患者調査」平成23年より筆者が作成

厚生労働省「患者調査」平成23年より筆者が作成外来と入院の両方に備えるためには、どうすればよいのだろうか。日本には健康保険制度があるので、それほど多くの医療費はかからないようになっている。会社員であれば傷病手当金、自営業者や無職であっても高額療養費制度によって補償されているのだ。

・傷病手当金:会社員や公務員など、勤務先の健康保険へ加入している人が対象。連続して3日休むと、4日目から標準報酬額の3分の2が給付される。

・高額療養費:ひと月当たりの医療費の上限を定め、超過分については保険から支出される。

高額療養費制度で自己負担する上限額は、加入者の年齢や所得に応じて異なる仕組みだ。ひと月の医療費が100万円かかり、3割の30万円を負担したケースで見てみよう。

70歳未満で所得が月額53万円未満なら、ひと月の医療費は8万7340円が上限となっている。月額53万円以上になると、15万5000円になる。直近1年以内に高額療養費に該当する月が4回以上(多数該当)になると、負担額はさらに下がる。ところが、この上限額の適用は2014年12月31日まで。15年1月1日から、高額療養費が変更になることはあまり知られていない。

Business news pick up

RANKING

23:30更新

関連記事