資料:日本弁護士連合会消費者問題対策委員会『2014年破産事件及び個人再生記録調査』

資料:日本弁護士連合会消費者問題対策委員会『2014年破産事件及び個人再生記録調査』最近、「中年破綻」や「老後破綻」といったキーワードが目につくようになった。そして、もはや経済的な困窮は大人だけにとどまらない。

厚労省の国民生活基礎調査によると、18歳未満の子どもの貧困率は、1985年に10.9%だったものが、2012年に過去最悪の16.3%。つまりおよそ6人に1人が貧困という結果になっている。貧困率とは、世帯収入から国民一人ひとりの所得を試算して、順番に並べた場合の真ん中の所得の半分(貧困線)に届かない人の割合を指す。

今回の調査では、中央値は244万円、貧困線は122万円。つまり、毎月10万円程度で生活しているということであり、これは生活保護の水準を下回る。

ほかにも、非正規雇用や女性、ひとり親の貧困などが社会問題化しているが、安定した仕事と収入を持ち、普通に生活できていた家庭が破綻に追い込まれるケースもある。

一般的に生活が破綻する原因として考えられるのは、(1)病気、リストラ、介護などによる失職・収入減、(2)教育費負担の増加、(3)住宅ローン返済の3つである。なかでも、住宅ローン破産には要注意である。

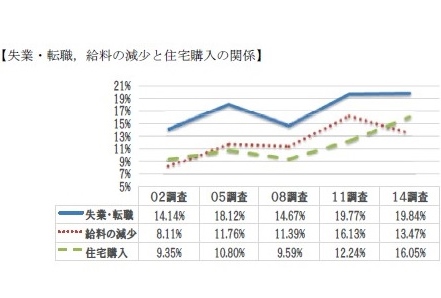

日本弁護士連合会の調査によると、破産債務者が多重債務を負担するに至った理由として、「生活苦・低所得者」(60.24%)がもっとも多いが、08年の調査以降、「住宅購入」も増加傾向にある。14年の調査では、97年の調査以降の最大値を更新し、16.5%(前回12.24%)に跳ね上がった。おそらく、「失業・転職」(19.84%)や「給料の減少」(13.47%)等にともなって、住宅ローンが払えずに破綻せざるを得ない状況が深刻化しているようだ。

ただし、失業・転職、給料の減少と住宅購入の関係をみると、失業・転職が高止まりの状態で横ばい。給料の減少は減っているにもかかわらず、住宅ローン購入が急増している点に注意を払う必要がある。この結果はまさに、“身の丈に合わない”住宅ローンを組む人の多さを物語っているからだ。

安易な高額住宅ローン購入の危険

身の丈に合わない住宅ローンとは、返済能力以上に借り過ぎている人のこと。その背景には、史上最低水準といわれ続けている住宅ローン金利の低さや住宅ローン控除などの手厚い税制優遇、物件価格高騰等がある。住宅ローン金利の動きは以下の図表の通りだが、とくに変動金利の水準は低く、民間の住宅ローン利用者の半数程度が変動金利となっている。

物件価格についても、首都圏の場合、新築マンションの平均購入額は、05年は3893万円だったものが、14年には4340万円。この10年足らずで1.1倍と割高だ。

Business news pick up

RANKING

17:30更新

関連記事