「Thinkstock」より

「Thinkstock」より住宅金融支援機構では、5年以内に住宅ローンを利用してマイホームの取得を考えている人に対してアンケート調査を実施しており、その2016年10月調査分の結果が公表されました。変動金利型の住宅ローンなどのリスクへの理解が乏しいままに利用している人が多く、借入後に住宅ローン金利が上昇したら、住宅ローン破綻が続出するのではないかという不安を感じさせる心配な結果になっています。

住宅ローンに3つの金利タイプがある

住宅ローンには次の3つの金利タイプがあります。

・変動金利型:市中の金利動向によって適用金利が変わり、返済額も変わる

・固定期間選択型:一定の特約期間中は固定金利だが、その後は変動金利型に切り換えるか、再び固定期間選択型にするかを選択する

・全期間固定金利型:当初の金利、返済額が完済まで変わらない

このうち、変動金利型と固定期間選択型の固定期間2年、3年などの金利が最も低く、次いで固定期間選択型の10年など固定期間の長いもの、そして全期間固定金利型の順に高くなっていきます。

ほぼ半数の人が変動金利型ローンを利用

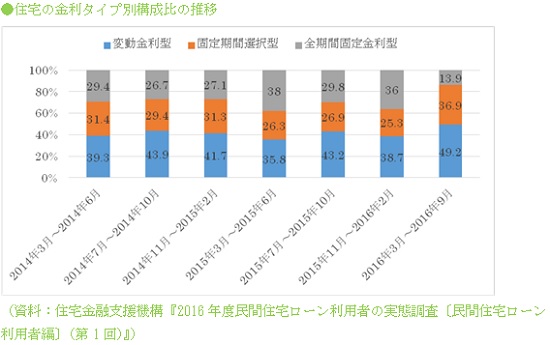

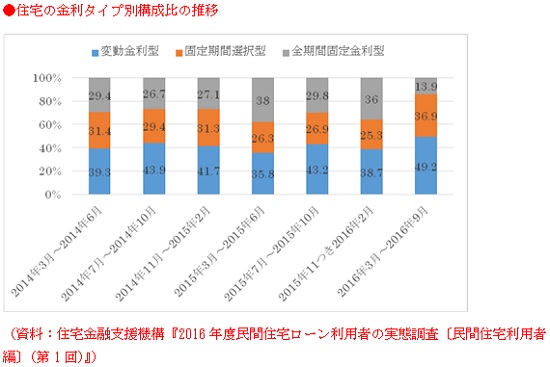

金利の低さから変動金利型を利用する人が多いのですが、住宅金融支援機構の『2016年度民間住宅ローン利用者の実態調査<民間住宅ローン利用者編>(第1回)』でも、変動金利型が49.2%とほぼ半数を占めています。

16年10月の調査時点では、変動金利型はおおむね0.6%前後で、固定期間選択型で最も利用者の多い固定10年は0.8%前後、そして全期間固定金利型は1%前後でしたから、変動金利型が一番多くなるのは、当然の帰結のようにみえます。

金利タイプによって月5000円以上の負担差に

借入額3000万円、35年元利均等返済・ボーナスなしで毎月の返済額を試算すると、0.6%なら7万9208円ですが、0.8%だと8万1918円に、1.0%だと8万4685円になります。0.6%なら1.0%より月々5000円以上負担が軽くなるのですから、0.6%前後の変動金利型などを選択したくなるのは人情というものです。

しかし、上でも触れたように、変動金利型というのは、借入後の金利上昇によって、金利や返済額が増えるリスクがあるローンなのです。それを頭に入れておかないと大変なことになります。

Business news pick up

RANKING

5:30更新

関連記事