これが、実はやってはいけない資産運用&投資制度?【積立NISA徹底解説とデメリット】

「Thinkstock」より

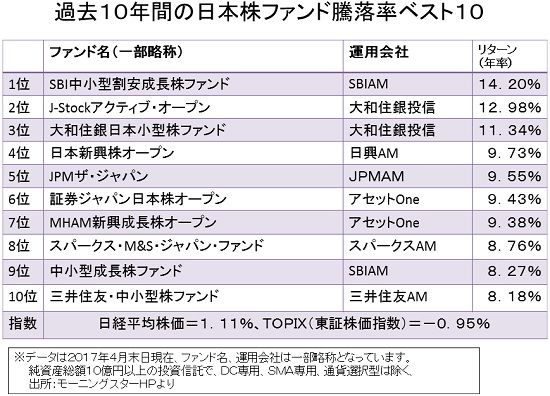

「Thinkstock」より2018年1月から始まる積立NISA(少額投資非課税制度)で投資できる投資信託をみてみると、投資家にとって積立NISAは必ずしも魅力的とはいえない可能性があります。なぜなら下図に記載されている好成績のアクティブファンドは、すべて積立NISAの対象商品とはならないからです。

公募株式投資信託のうち、主に株式に投資されるアクティブファンドは約2700本ありますが、金融庁が積立NISAの対象商品と定める「設定開始から5年以上存続」「純資産額50億円以上」「存続年数の3分の2以上で資金流入超過」という条件に当てはめると、約130本しか残らないと、いくつかの評価機関などが評価しています。

さらに「購入時手数料は無料」「毎月分配型ではない」「運用管理費用(信託報酬)が一定割合以下」などの条件を当てはめると、アクティブ型の投資信託では「さわかみファンド」「セゾン資産形成の達人ファンド」「ニッセイ日本株ファンド」「ひふみ投信」「結い2101」の5商品だけが積立NISAの対象商品となります。

これら5商品はいずれも個性的な商品ではあるものの、残念ながら好成績ファンドランキングなどに顔を出すことは少ない商品ばかり。しかし、金融庁がお墨付きを与えた商品なので、投資初心者などはこれらのファンドを買っておけば安心と判断してしまう可能性があります。さらに、相応の収益率を上げてくれるという期待も投資家が持つため、成績が下位に甘んじてしまう、あるいはTOPIX(東証株価指数)などのベンチマークを下回るとは夢にも思はないはずです。当然ながらこれらのファンドの運用成績が芳しくなくても、金融庁が責任を取ってくれるわけではありません。

好成績の日本株ファンドを締め出し?

投資信託購入に伴い発生する運用管理費用の基準は、国内資産を投資対象とするインデックスファンドの場合0.5%以下、海外資産の場合は0.75%以下、アクティブ運用の場合、国内資産は1.0%、海外資産は1.5%以下という基準があります。

高い運用管理費用を負担しているにもかかわらず運用成績が悪ければ、購入するメリットはありません。理想は好成績で低コストの商品ですが、そんな夢のような日本株ファンドにはそうそうお目にかかれません。米国の「S&P500」「ニューヨークダウ」などに連動するインデックスファンドは、いずれの指数も過去最高値を更新しているため、購入者は低コストで好成績が得られますが、日経平均株価やTOPIX(東証株価指数)はいまだに過去最高値を更新していません。確かに過去の運用成績が将来の運用成績を保証するものではありませんが、個別株式では過去最高値(上場高値)更新をしている企業はかなりの数に上ります。

であれば、日本株ではすべてとはいえないまでも、インデックスファンドよりもアクティブファンドのほうが好成績を上げる可能性が高いと判断できそうです。にもかかわらず、好成績のアクティブ運用の日本株ファンドを締め出してしまう基準を設ける金融庁の政策は、理解できません。

投資コストを抑えることも大切ですが、収益が伴わないことに投資家はもっと敏感なはずです。くれぐれも金融庁のお墨付きが水戸黄門のような印籠にならないことは、肝に銘じるべきでしょう。

(文=深野康彦/ファイナンシャルリサーチ代表、ファイナンシャルプランナー)

Business news pick up

RANKING

11:30更新

関連記事