「Thinkstock」より

「Thinkstock」より住宅金融支援機構が「2016年度民間住宅ローン借換の実態調査」を発表しました。超低金利のメリットを生かして、一段と低い金利のローンに借り換えれば、返済期間を短縮したり、返済額を大幅に減額できることが明らかになっています。実際のところ、どれくらいトクできるのか具体的にみてみましょう。

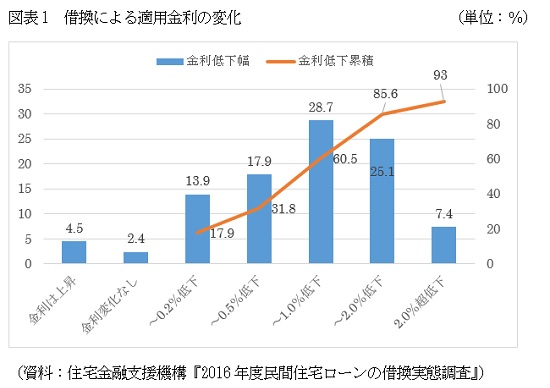

9割以上の人が借り換えで適用金利低下

借り換えによって、金利がどのように変化したのかを住宅金融支援機構の調査からみると、図表1にあるように、「金利は上昇」「金利変化なし」が合計6.9%あったものの、それ以外の9割以上は適用金利が下がったとしています。

最も多かったのは、金利が「0.5%超1.0%低下」の28.7%ですが、「1.0%超2.0%低下」も25.1%あり,「2.0%超低下」の7.4%と合わせると、3割以上の人が借り換えによって金利が1%超下がっています。

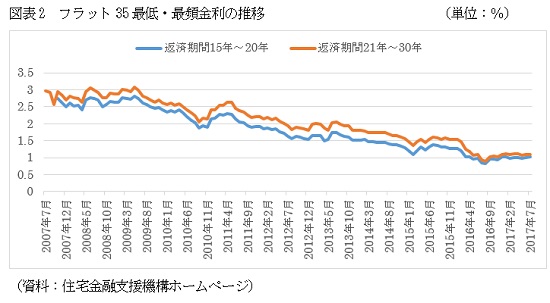

図表2には、住宅金融支援機構が民間金融機関と提携して実施しているフラット35の金利の推移をまとめておきました。10年前ぐらいには3.0%前後で推移していました。現在は1.0%前後なので、金利差は2.0%程度です。それが、5年前ぐらいになると金利は2.0%前後だったので、現在との金利差は1.0%程度になります。

調査結果と合わせてみると,5年ほど前に借りた人が最近借り換えて、金利が1.0%ほど下がったという人が最も多いのではないでしょうか。ただ、一部に10年前のローンをそのまま放置していたのを、最近になって借り換えて金利が1.0%超、あるいは2%超下がったという人も少なくないわけです。

金利2.0%低下で返済月額約2.4万円減少

そこで、借り換えにはどれほどのメリットがあるのか、まずは10年前に年利3.0%で借りた人が、1.0%に借り換える例をみてみましょう。

図表3-(1)にあるように、10年前に借入額3000万円、金利3.0%、35年元利均等・ボーナス返済なしで利用すると、当初の毎月返済額は11万5455円ですが、これを10年後に金利1.0%に借り換えると9万1756円に減ります。あくまでも比較のための試算ということで、借り換えに必要な経費などは考慮しないという前提ですが、借り換えによって毎月返済額を2万3699円も減らせる計算です。

Business news pick up

RANKING

17:30更新

関連記事