「老後の貯蓄3000万円ないと破綻」のまやかし…投資に走って資産を失う人の共通点

「Thinkstock」より

「Thinkstock」より「老後資金は、いくら必要?」という話の際に、驚くような金額を言われた覚えはありませんか?

保険会社の無料相談などを受けると、見せられるのが生命保険文化センターの「生活保障に関する調査」というアンケートです。同調査の平成28年度の数字を見ると、老後の「最低日常生活費」は月平均22万円、「ゆとりある老後生活費」が月平均34.9万円となっています。60歳から85歳までの25年間で見ると、以下のような金額が必要ということになります。

「最低日常生活費」……22万円×25年×12カ月=6600万円

「ゆとりある老後生活費」……34.9万円×25年×12カ月=1億470万円

多くの人は、「最低日常生活」では困るし、「ゆとりある老後生活」といってもぜいたくは望まない、という感じでしょう。そのため、間をとって「月30万円」で計算すると、必要なのは以下の金額です。

30万円×25年×12カ月=9000万円

しかも、これは生活費だけで、介護や病気への備えは入っていません。それらを加えると、「やはり1億円は必要」と言われます。

一方、老後の収入については公的年金があります。厚生労働省が発表している平成29年度の老齢厚生年金のモデルケースは月22万1277円。25年間でもらえる年金は6638万3100円(目減りの可能性あり)となります。老後に1億円必要だとすると、残りの約3500万円は自助努力で用意しなくてはならないということになります。

もうひとつ、よく用いられる老後資金の計算方法があります。総務省の家計調査を使うもので、こちらのほうが説得力があるかもしれません。

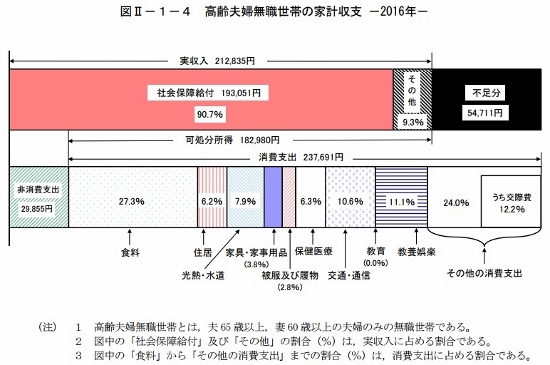

総務省「家計調査報告(家計収支編)平成28年(2016年)」より

総務省「家計調査報告(家計収支編)平成28年(2016年)」よりこの場合は不足分が月5万4711円のため、以下のような計算になります。

5万4711円×25年×12カ月=1641万3300円

老後25年間で1600万円以上の生活費が不足することになります。さらに、介護や病気になったときの費用を含めると、やはり「3000万~3500万円は自前で用意することが必要」と言われます。

「老後資金が不足する」は本当?

会社員の退職金は、中小企業で1000万円、大企業で2000万円ほどといわれています。「不足分の3000万~3500万円が必要」ということは、退職金のほかに1500万~2500万円を老後までに用意しなくてはならないということです。

「住宅ローンと子どもの教育資金を払ったら、いくらも残らない」という人にとって、これは絶望的な数字です。そして、その絶望を見透かすように、金融機関から「豊かな老後を迎えるためには、今のうちにしっかりお金を運用して増やしておかなくては」などと言われ、「そうかな」と思ってしまいます。

しかし、これはカモがネギ背負って鍋に飛び込むようなもの。そのままでは、金融機関の言うがままに投資に追い込まれていきます。なぜ、金融機関のカモになってしまうのか。それは、前述した2つの計算方法で出てきた数字は、実は「あなたにとってリアルに必要な老後資金」ではないからです。

Business news pick up

RANKING

23:30更新

関連記事