シニア婚、経済的メリット大?長い老後、本当に「結婚はコスパ悪い」と言い切れますか?

年金生活に入る前の現役世代カップルが結婚した場合、それぞれに生計を立てていたのであろうから、2倍とまではいかなくても世帯収入はアップするはずだ。

また結婚を機に、妻が専業主婦になる場合も、夫の収入に対して「配偶者控除」が適用され、会社からの支給額は同じでも、夫の手取り収入は増える。妻がパート・アルバイト等の場合は、一定の所得までであれば「配偶者特別控除」の適用が受けられる。

なお、17年税制改正で18年以降、配偶者特別控除の所得要件の適用幅が拡大された。同時に納税者(例えば夫)の所得要件も追加されたので、注意しておきたい。

妻が子連れ再婚で、扶養控除が適用されれば、さらに税金は安くなる。要するに、面倒を見るべき家族が多いほど生活が大変になることに配慮して、税負担が軽くなるよう配慮されているわけだ。

その上、会社員であれば家族手当や扶養手当等がつく場合も多い。家族手当の平均支給額は、配偶者の場合10,000~15,000円程度、子どもの場合1人3,000~5,000円程度である。共働き世帯の増加で家族手当の在り方を見直す企業も増えているが、「これが支給されている間は、専業主婦でいるつもり」といった家庭も少なくない。

一方の妻も、結婚前にこれまで支払っていた税金や社会保険料を世帯全体で負担できればかなりの軽減となる。ちなみに、所得税や住民税など税法上の扶養は正式な婚姻関係のみで、内縁の妻や事実婚は対象外。贈与税や相続税の特例等も受けられない。

しかし、社会保険上の扶養は事実婚も認められるので、パートナーが亡くなった場合の遺族年金を受給することも可能だ。仕組みや考え方が異なる両者の違いを理解しておこう。

独身よりも夫婦のほうが世帯の年金受給額は増える

シニア婚といえば、近い将来の年金額についてはどうだろうか?

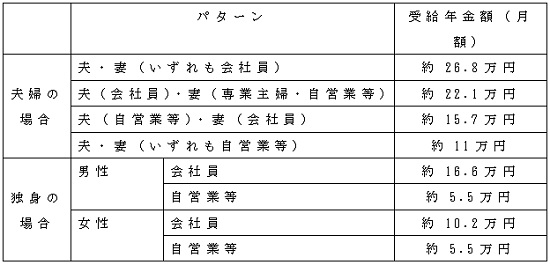

厚生労働省の「平成27年度厚生年金保険・国民年金事業の概況」によると、厚生年金(老齢厚生年金)の男女の平均支給月額は147,872円。定額の国民年金と異なり、厚生年金は、現役時代の収入や納付期間が影響される。そのため、性別の平均支給月額は、男性166,120円に対して、女性102,131円となっており、約6.4万円の差がある。

前掲調査によると、60歳以上の単身世帯の消費支出は149,552円(平均年齢73.9歳)。となると、公的年金だけでは女性の“おひとりさま”の老後は厳しいといわざるを得ない。その上、厚生年金(老齢厚生年金)の平均支給額は年々、右肩下がりの状態にあることも厳しさに追い打ちをかける。

もっと厳しいのは、国民年金のみの自営業・自由業者等だ。国民年金(老齢基礎年金)の平均支給額は55,244円。定年がないとはいえ、病気やケガ等で働けなくなった場合のリスクヘッジの保険活用や年金を補てんする目的の自助努力は欠かせない。

以下の図表は、前掲の平均支給額から算定した夫婦あるいは独身の場合に世帯で受け取れる年金額の目安の一覧である。最も多いのは夫婦共働きの会社員の場合だが、ほとんどのケースで独身よりも夫婦の方が年金額は多いことがわかる。

なお、再婚したい女性が、前夫と死別して遺族年金を受け取っている場合、事実婚も含め再婚すると受給資格を喪失してしまう。そのため入籍しないケースも多いという(資格喪失しているにもかかわらず不正受給しているケースが問題視されているが……)。公的年金はシニアにとって、収入の大部分を占める。損得勘定をして、一番オトクな選択肢を取るのは当然だろう。

シニア婚は、収入が少ない女性や自営業・自由業にメリット大

ここまで経済的な側面からシニア婚を考えてみたが、とりわけ収入が少ない女性や自営業・自由業にはメリットが大きい。

男性も、身の回りの世話や将来の病気・介護のことなどを考えると、結婚して伴侶(マンパワー)があったほうが身体的・精神的に安心だし、これらをアウトソーシングする費用が節約できる。果たして、男性の要介護状態が急増する75歳以降に、「結婚なんてコスパ悪すぎ」などと言い切れる人がどれだけいるだろうか?

いずれも、近年30~50代の低所得者世帯が増加傾向にある現状を考慮すると(詳しくは、11月24日記事『40代で低所得者世帯が増加…可処分所得が60代と同水準に』)、シニア婚は経済的問題の解決策の一つとなりうる。

となると、経済的余裕があり、身の回りのことも一通りできる、趣味や人間関係も充実している“おひとりさま”にとっては、経済的負担や責任も増えるシニア婚など、損以外の何物でもないのだろうか?

早稲田大学で「恋愛学」の講義を行う森川友義教授曰く、シニア婚のメリットは「孤独死の回避」と「生きがいの創出」だという。いずれもなかなかお金だけでは得られないものだ。

もちろん、筆者は結婚をオススメしているわけではないし、一生独身という選択肢もアリだと思う。しかし、人生100年時代に生きる私たちにとって“おひとりさま”というのは、なかなか生きづらい世の中なのは事実だ。

さて、そこで問題は結婚したい相手が見つかるかどうか。シニア婚の最大のハードルは「出会い」があるかどうかなのだから。

(文=黒田尚子/ファイナンシャルプランナー)

Business news pick up

RANKING

11:30更新

関連記事