消費者が企業活動に抱く疑問を考察するサイト ビジネスジャーナル ⁄ Business Journal

それどころか、足りない資金を補うために、追加の借入が必要にさえなってしまいます。

ソフトバンクGの場合、このような状況が4年も続いています。これをいかに克服するかが大きな課題です。

問題3:13年度以降の投資CFのマイナス幅が大幅に拡大している

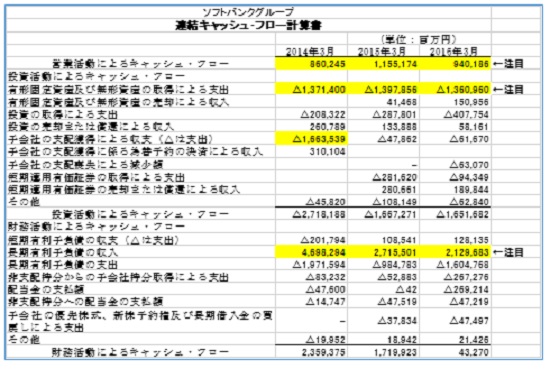

さらにもうひとつ深刻な問題は、13年度の大型買収が行われたあと、投資CFのマイナス金額が大きくなっていることです。その内容を詳しくみると、下記の表のようになっています。

この表は、13~15年度におけるソフトバンクGのCF計算書のうち、投資CFと財務CFの詳細を示したものです。これをみると、投資CFのなかで「有形固定資産及び無形資産の取得による支出」が、3期連続で1兆円を軽く超えてしまっていることがわかります。これは各々の年度の営業CFを軽く上回る水準です。

ちなみに、12年度の投資CFはマイナス8741億円でしたが、そのうち「有形固定資産及び無形資産の取得による支出」は5893億円でした。つまり、13年度のスプリントの買収では、単に投資額が大きかっただけではなく、そのあとにおいても重い投資負担が乗っかり、資金負担がますます重くなってしまったのです。

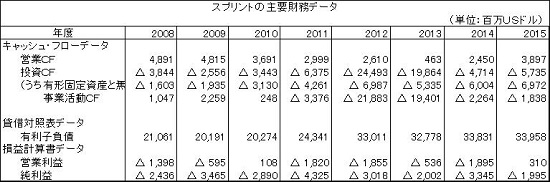

スプリントの財務状況

ここで、近年におけるスプリントの主要財務状況を確認してみると、次の表のとおりです。

これによると、損益は赤字続きであり、事業活動のCFも11年度以降はマイナスになっており、さらに有利子負債が増加傾向にあります。なぜかスプリントではソフトバンクGによって買収された前後より、財務状況が悪化しています。

まとめ

ソフトバンクGは、創業者である孫氏の強いリーダーシップのもとに急成長してきました。スプリントの大型買収にあたっても孫氏なりの深謀遠慮があるのでしょうが、インターネットビジネスに暗い筆者などは、財務データを頼りにして企業を分析するほかはありません。その分析によれば、スプリントの買収は大失敗にしかみえないのです。

Business news pick up

RANKING

23:30更新

関連記事

2024.11.26 22:18

2024.11.26 06:00

2024.11.25 18:00