首都圏で無理なくマンションを買う人たちの方法…ローン返済額は年収の20%なら余裕!

ひとつには、東京カンテイによる70平方m換算の平均値が5511万円に対して、フラット35利用者の取得価格は4787万円で、700万円以上の差があることが関係していますが、同時に、年収に大きな開きがあります。東京カンテイの試算のもとになっている首都圏の平均年収は516万円ですが、フラット35利用者の首都圏の世帯年収の平均は782.7万円です。約267万円も年収が高いのです。

これは、冒頭に触れた共働きによる効果にほかなりません。

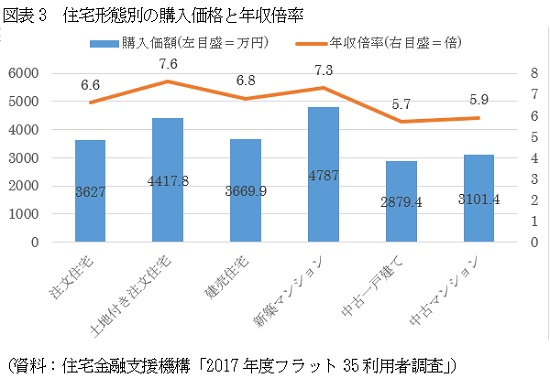

そこで、もう一度図表3をご覧ください。新築マンションだけではなく、住宅形態別の購入価格と年収倍率がわかりますが、中古マンションは平均価格2879.4万円で、年収倍率は5.7倍です。格段に無理のない範囲で買えるようになっています。共働きすれば、新築マンションは無理でも、中古マンションなら余裕で手に入るわけです。

返済負担率は25%以内が安心、20%以下が理想

年収倍率をできるだけ低くすると同時に、もうひとつ重要な指標が返済負担率です。

返済負担率というのは、年間の住宅ローン返済額が年収の何%になるのかを示す数値です。たとえば、年収が500万円で、年間の返済額が100万円なら、100万円÷500万円で0.20、つまり20%ということです。

銀行などのローン審査に当たっては、この返済負担率が審査項目のひとつになっています。一般的には、年収400万円未満なら30%まで、400万円以上なら35%までOKですが、現実に年収500万円で35%の負担はかなり無理があります。できれば、25%程度に抑えておくのが無難といわれています。20%以下が理想でしょう。

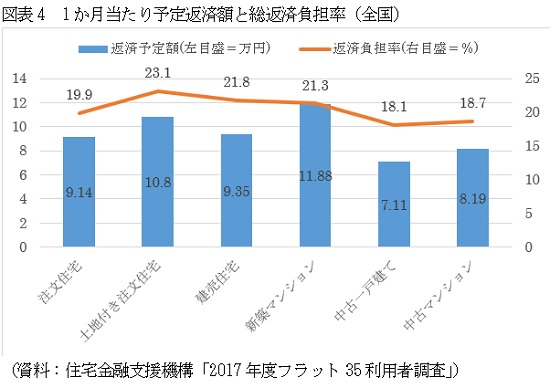

事実、図表4にあるように、フラット35を利用してマンションを取得した人たちは最も負担率が高い土地付き注文住宅で23.1%、新築マンションが21.3%で、その他は20%以下におさまっています。皆さん、たいへん堅実な資金計画を立てているようです。

首都圏でも返済負担率は25%以下におさまっている

平均価格の高い首都圏だけでみても、土地付き注文住宅は24.3%で、新築マンションは22.6%と、無難な範囲といわれる25%以内におさまっています。中古マンション、中古一戸建ては首都圏でも20%を切っています。

これも共働きによって世帯年収が増えている効果ですが、いまひとつ高額物件ほど多めの自己資金を用意しているという実態にも注目しておく必要があります。

たとえば、新築マンションの場合には、全国平均でも4348.4万円の取得価格に対して705.6万円の自己資金を用意しています。首都圏だけでみると取得価格4787.0万円に対して、自己資金は771.6万円で、自己資金比率は16.1%に達します。

フラット35の場合、取得価格の100%の融資も可能ですが、その場合には融資金利が高くなります。低い金利の適用を受けるためには、10%以上の自己資金を用意し、借入額を90%以下にする必要があります。

自己資金を増やせば借入額を減らすことができ、金利も低くなるので一石二鳥です。共働きで年収を引き上げると同時に、自己資金を増やすことがゆとりあるマイホーム取得の重要なカギになります。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

11:30更新

関連記事