賠償金5億円も…自動車保険、保険金足りず自腹?保険会社によって過失割合が変わる?

昨年、高齢ドライバーが起こした事故で、幼い子供たちが犠牲になる報道が相次ぎました。突然、最愛の我が子を亡くされた方には、どんなにお辛いことかと思います。またおケガをされ、重度の後遺症を抱えている方や精神的なショックから立ち直れない方もいらっしゃることでしょう。一日も早く回復されることを心からお祈り申し上げます。

警察庁によれば、平成31年1月1日から令和元年12月31日まで全国の交通事故死者数は3215人、平成22年から10年連続で死亡事故が減少していることが発表されました。とはいえ、この数字の陰にどれだけの涙が流されていることでしょう。肉体的・精神的被害は決してお金で癒やすことはできません。しかし、無神経と非難されることを承知でいえば、時間経過とともに被害者の方も賠償問題に向き合わなければならないのも現実です。

高齢者暴走ドライバーによる事故の報道を受け、自動車保険の見直しが全国的に広がっています。筆者の元には、「加害者にも被害者にもなりたくない」という声とともに、自動車保険に関する多くの疑問が寄せられています。そこで今回は、それらのなかで一般の人々から誤解されやすい疑問を集めてみました。

Q1:被害状態は同じようでも、賠償金額が違うケースがあるのはなぜ? この違いって、本当は保険会社や担当者の力の差?

「過失割合に納得いかない」「自分の保険会社の担当者が、相手側の担当者に押し切られた」という話はよく聞きます。「交通事故の賠償金の算定は、各保険会社がそれぞれに決めた自社基準に基づいて、相手の保険会社と駆け引きをするから、結局、担当者のやり方次第で優位になる」と思われがちです。この疑問に関しては、交通事故裁判の関係者に取材をした筆者がお答えします。

意外に思われるかもしれませんが、実は損保業界全体でベースとなる判定基準があります。それは過去の交通事故裁判(民事)の判例です。最終的な事故の決着は、司法の場に委ねられます。裁判も過去の判例に基づいて裁判を進めます。ただ、加害者にまったく反省の態度が見られない場合などについては、それを加味した裁判結果が出ています。

こうしたことから、損保各社は過去の判例を損保業界共通の判断基準として、担当する事故の被害状況、後遺症、逸失利益(事故に遭っていなかったら、得たはずの収入や給与)などを考慮しながら、どの程度の過失割合や慰謝料などが妥当かを総合的に判断しています。その上で、相手の保険会社と話し合うことになりますが、決して「担当者の押しが弱い」というような力関係で、賠償金額が変わるわけではありません。ぜひ、このことを頭の片隅に覚えていただければと思います。

保険会社各社でも当然持っていますから、もし万が一、事故に遭われたときは、「判例集を見せて説明してください」と言うことをオススメします。判例集は書籍も何冊も発行され、国会図書館でも閲覧できますし、書店やインターネット通販などでも購入できます。

ただし、判例に則るといわれても、逸失利益の算定期間などについて納得のいかない場合も発生するでしょう。「すぐに裁判で決着を」と思う前に、一般社団法人日本損害保険協会に設置されている「そんぽADRセンター」に相談する方法もあります。「どうせ損害保険会社寄りじゃないの?」と思われるかもしれませんが、損保会社とは一線を画し、契約者の方に徹底した調査やヒアリングを行っている中立的な相談所として位置づけられています。

ちなみに、気の利いた代理店担当者は、おもちゃの車や人形などを使いながら判例集を見せ、過失割合などの理解を求めています。また若年層には、契約時の面談で事故を起こしたときの責任について伝え、場合によっては「うちでは契約を引き受けることはできません」と断る代理店もあります。さらに、お客様の自宅付近の事故多発マップを毎年見せて、事故発生の抑止につながるように努める代理店もあります。また、「謝罪も保険会社の仕事」と勘違いしている加害者に、本来は謝罪の仕方など教えるものではないですが、事故を起こした責任や被害者への誠意を粘り強く指導している代理店も珍しくありません。

Q2:自動車保険は複数加入できる?

「自動車保険は複数社と契約することもできるし、事故に遭った場合、すべての保険会社から同額ずつを支払ってもらえる」と思う方が少なくありません。実際は、どうなのでしょうか。

ある損保広報担当者は、こう説明します。

「損保業界には、『複数社の加入は禁止』と明文化した規定は見当たりません。しかし、現実的には加入は極めて難しく、仮に加入できたとしても、それぞれから同額支払われることはありません。また、民間の自動車保険と自動車共済に加入したり、対面販売の自動車保険とネットの自動車保険といった販売形態の違う会社での契約もできません。自動車事故で支払われる保険金は、全社ともに損害に対する賠償金(=実際の損害)を支払うという認識です。そのため、複数の商品に加入し、保険料を支払い続けていたとしても、実際の損害以上の保険金は支払われないことになります」

では、複数の保険会社の自動車保険に加入して、その事実を隠していれば、どうなるのでしょうか?

「契約時に加入していた商品の等級の引き継ぎをしなければならないため、たとえそれが民間と共済であっても、やはり露見するものです。何より、複数契約をしていたとしても事故が発生し、連絡を受けた保険会社や調査会社などが事故現場に駆けつけ、調査するため、ここでも複数契約は発覚します」(同)

賠償といえば、日常生活の事故で第三者にケガをさせたり、物を壊した場合に補償される「個人賠償保険」が注目されていますが、契約している火災保険やクレジットカードに付いている場合も多いです。この場合も実際の損害賠償以上の賠償金は支払われませんので、保険料の無駄を省く意味でも、補償の確認をしたいものです。

余談ですが、日本の損保調査会社や鑑定人のスキルは世界に誇れるほどで、ほぼ悪事は発覚しているようです。悪いことはできないものですね。

Q3:「対人無制限」といわれるが、実際にはいくらまでなの? 被害者が複数いた場合、一人あたりの上限は決められているのでは?

損保広報担当者いわく「対人無制限の上限金額は設定していません。また、被害者が大勢になった場合でも、一人あたりの上限を決めたり、通算制限があるわけではありません」。

では、なぜ損保会社は対人無制限を勧めるのでしょうか。1億円などと上限を決めたほうが、保険料も少しは安くなるのではないでしょうか。

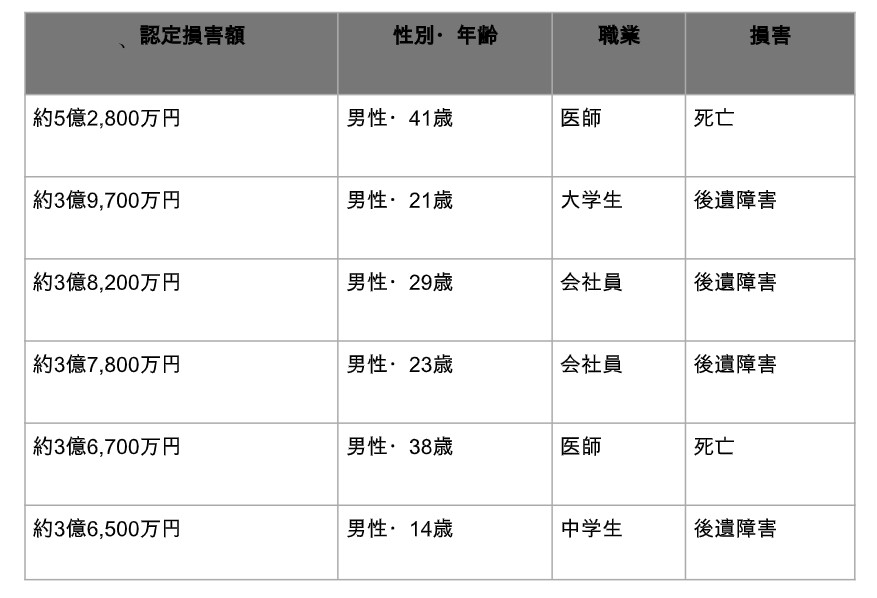

「弊社でまとめた、高額認定損害額の一覧表をご覧くださればおわかりいただけるかと思います。最近の死亡・後遺障害の判決は3億円を超えることも珍しくなくなっています」

表を見ると、最高額は5億2800万円。筆者がこの算出の理由を調べたところ、被害者は開業医で年収も高額であり、医師としての定年まで27年間あると認定されたからのようです。

さらに注目すべきは、表の損害に後遺障害が並ぶことです。後遺傷害の賠償金が高額になった理由として、全介護を要する非常に重篤な後遺障害が残ったことに加え、被害者が10代・20代なのでこれからの人生で得られる逸失利益を考慮してのことだと推測します。

若い高額所得者も増えています。極端な例ですが、もし仮に30歳で年収1億円を超える人が交通事故に遭い、死亡もしくは後遺障害の状態に陥ったとします。その人が年収1億円を定年とみなされる60歳までコンスタントにキープしていたと仮定したら、ざっくりと計算しても逸失利益は最低でも1億×(60歳-30歳)=30億となります。こんな高額になったとしても、加害者が対人無制限の保険に加入し、賠償額が30億円と認定されたら、30億円が被害者に支払われることになります。

ここまで高額な賠償額になるケースは少ないでしょうし、今後、自動車もAI化が進めば事故も減るでしょう。ただ、被害者の方の年収や被害状況や年齢などによって、5億円を超える賠償額が発生する可能性もゼロではないことは覚えておきたいものです。

Q4:加害者が対人無制限ではない保険に加入していました。仮に後遺障害を負って高額被害と認定された場合、足りない分は加害者側の保険会社が支払ってくれるの?

「運転に自信があるから」と無制限に設定していない方が、一定数いらっしゃることは事実です。もちろん、損害保険会社は昨今の判決例を示し、対人無制限を推奨していますが、あくまでも補償内容をどうするかはお客様の判断です。不幸にも質問のようなケースになると、どうなるのでしょうか。

「契約者の補償が対人無制限でなく、高額な賠償金を支払わないといけない場合、不足が発生するとしても、その分を保険会社から支払われることはありません」(損保広報担当者)

Q5:そうした場合、結局、被害者は泣き寝入りするしかないのでしょうか。

「被害者が車に乗っていた場合に備える補償はあります。人身傷害保険というタイプです。この補償は、ご契約のお車に搭乗中などの事故でケガをされた場合に、治療費はもちろん、働けない間の収入や精神的損害などを補償します。万一、ケガをして死亡された場合や後遺障害が発生した場合も補償するものです。対人・対物賠償のみ等のお引き受けも可能ですが、人身傷害保険の付帯をお勧めしています」(損保広報担当者)

若い世代では車を保有せず、自転車を利用する人も増えました。自動車との事故で自転車運転者が被害を受けた場合、自転車保険で人身傷害(人身賠償)を補償してくれる商品もあることは知っていただきたいと思います。

さらに、歩行者と自動車の事故の場合は、どうなるのでしょう。人身傷害保険でいえば、車内のみだけの補償、車内と車外も含めた補償と商品は2種類あります。当然、車内だけなら歩行者が被害者の場合、残念ながら補償はされません。歩行中や自転車走行時の被害を考え、人身傷害保険は車外も補償するプランを検討したいですね。

新年にあたり、家族と保険の見直しについて考えられた方も多いことでしょう。自動車事故の取材を通して、加害者だけではなく、「悔しい、あの事故さえなければ」と不自由になった足を何度も叩きながら涙をこぼされた方、親が被害者になり希望している進路を断念したお子様など、被害者やご家族の人生も大きく変わった例を数多くみてきました。「被害者も加害者も生まない車社会」を社会全体が目指す一方で、「もしも」の時には自分でしっかりと備えることも、深く心に刻んで、今一度、加入されている自動車保険の補償内容を確認していただければと思います。

(文=鬼塚眞子/一般社団法人日本保険ジャーナリスト協会代表、一般社団法人介護相続コンシェルジュ協会代表)

※後編に続く

Business news pick up

RANKING

23:30更新

関連記事