キオクシアとウエスタンデジタル(WD)の経営統合

日本経済新聞が8月29日、「キオクシア・WD統合交渉」のニュースを朝刊の第1面で報じた。見出しには「統合」と書かれているが、これは実質的に米ウエスタンデジタル(WD)によるキオクシアの買収である。そして、その買収価格は200億ドル(約2.2兆円)であると他誌(例えばThe Wall Street Journal)は報じている。

キオクシアとWDは共同で、四日市工場においてNAND型フラッシュメモリ(以下NAND)を製造しており、この買収にほとんど違和感はない。しかし、この買収が実現するとも思えない。

本稿では、まず、この買収によりNANDおよびNANDを基幹部品とするSSDのシェアがどうなるかを示す。次に、この買収が成立した場合、キオクシアとWDには、それぞれ、どのようなメリット・デメリットがあるかを論じる。その上で、この買収を中国の司法当局が認めないであろう推論を述べる。

NANDの売上高シェアはどうなるか

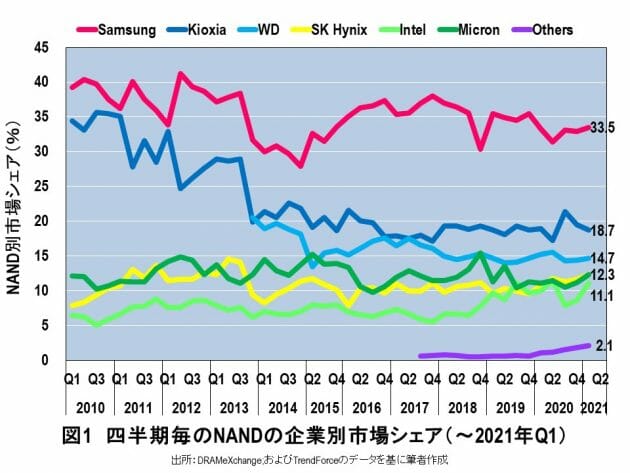

図1に、四半期ごとのNANDの企業別売上高シェアの推移を示す。2021年第1四半期(Q1)時点で、1位サムスン電子(33.5%)、2位キオクシア(18.7%)、3位WD(14.7%)、5位マイクロンとSKハイニックス(12.3%)、7位インテル(11.1%)となっている。その他(2.1%)のほとんどが、中国紫光集団傘下の長江ストレージ(YMTC)が占めていると推定している。

上記の企業のなかでは、2020年10月20日にSKハイニックスがインテルのNAND事業(中国の大連工場)を90億ドル(約9,500億円)で買収することで合意している。現在は買収完了を目指して、世界9カ所での司法当局の認可を進めている段階である。今のところ、この買収について大きな支障は起きていない。

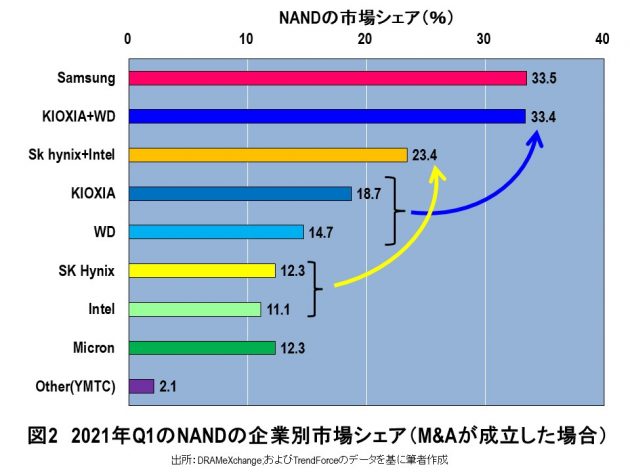

その上で、WDによるキオクシアの買収が成立したら、NANDの売上高シェアは、どうなるかを図2に示す。SKハイニックスとインテルの連合のシェアは23.4%となり、2位キオクシアと3位WDを上回るが、WDによるキオクシアの買収が成立すると、合計シェアは33.4%となり、1位のサムスン電子(33.5%)にほぼ並ぶことになる。

要するに、WD・キオクシア連合のシェアは、1位のサムスン電子と互角になるということだ。これについては、以前からWDとキオクシアのシェアを合計すると、だいたいサムスン電子と同じくらいになっていたので、あまり驚きはない。

付加価値の高いSSDビジネス

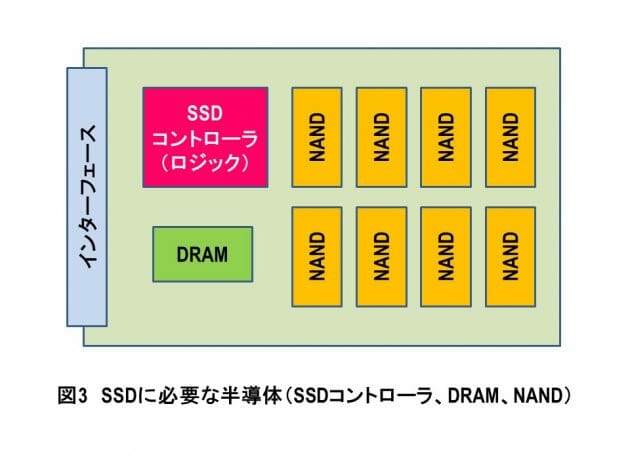

NANDのビジネスとしては、NANDの単品売りよりもSSDのほうが断然付加価値が高い。いまやPCやサーバーにとって欠かせない記憶装置となったSSDには、NANDはもちろんのこと、キャッシュメモリとしてDRAM、そしてこれらの動作を制御するSSDコントローラというロジック半導体が搭載されている(図3)。このなかで、SSDの性能を大きく左右するのは、SSDコントローラであり、極論を言うと、NANDはどこのメモリメーカーのものを使ってもあまり変わらない。

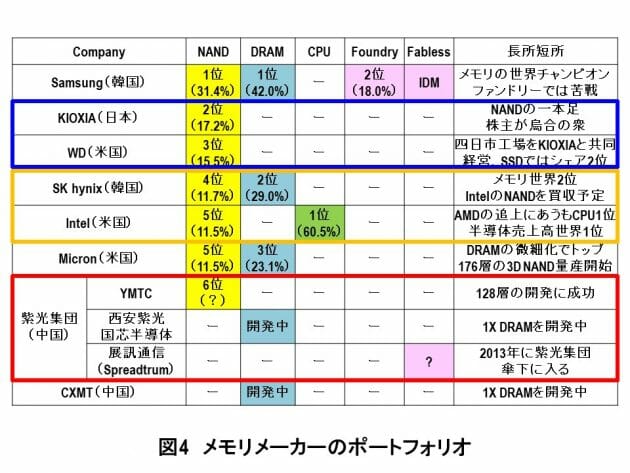

ここで、メモリメーカー各社のポートフォリオを整理してみよう(図4)。NANDのシェア1位のサムスン電子は、SSDに必要なすべての半導体を自前で用意することができる。メモリメーカーのチャンピオンとして、NANDもDRAMも自給できる上に、SSDコントローラを自前で設計し、自身のファンドリーで先端プロセスを使って製造することができる。

一方、WD・キオクシアの連合は、NANDしか製造できない。DRAMは他社から調達する必要がある。また、SSDコントローラにおいては、WDが高い設計能力を持っているが、製造はTSMCに委託している。キオクシアに至っては、SSDコントローラの設計すら外注している。つまり、WD・キオクシアの連合にはDRAMがなく、SSDコントローラを製造する能力がない。

では、SKハイニックス・インテルの連合はどうだろうか。SKハイニックスはDRAMの世界シェア第2位(29%)のメモリメーカーである。インテルはCPUの世界シェア1位であるが、これはSKハイニックスの買収の対象には入っていない。そして、SKハイニックスもインテルも、SSDコントローラの設計を外注しており、製造はTSMCに委託している。したがって、SKハイニックス・インテルの連合がSSDのために調達できるのは、NANDとDRAMであり、肝心要のSSDコントローラは設計も製造もできない。

この事情はDRAMの世界シェア3位(23.1%)のマイクロンも同じである。マイクロンは、NANDとDRAMを自前で製造できるが、SSDコントローラの設計を外注し、製造はTSMCに委託している。

中国紫光集団の存在

そして、ダークホースとして不気味な存在なのが、中国の紫光集団である。というのは、紫光集団傘下の長江ストレージ(YMTC)がNANDを製造しており、同じく傘下の西安紫光が元エルピーダの坂本幸雄氏をスカウトし、先端DRAMの開発に取り組んでいる。

加えて、2013年にはファブレスの展訊通信(Spreadtrum)を買収し、そこがSSDコントローラを設計できると考えられる。つまり、紫光集団は、NANDとDRAMの自給、SSDコントローラの設計を自前で行うことができる。

問題は、SSDコントローラの製造をSMICに委託するしかなく、そのSMICは米国のエンティティー・リスト(EL)に追加されており、米国製の設計ツールや製造装置を使った半導体の製造が困難になってしまったことにある。したがって、SMICは40~28nmあたりが限界で、14nm以降の先端プロセスによるロジック半導体の製造が困難となっている。

なお、多くのメモリメーカーが生産委託しているTSMCは、12nmの先端プロセスでSSDコントローラを製造している。さらに性能を高めるために、次世代は10nmをスキップして、7nmになると思われる。場合によっては、最先端露光装置EUVを使う7nm+や5nmでの製造も、そう遠くない将来に訪れることになるだろう。

SSDの容量シェア

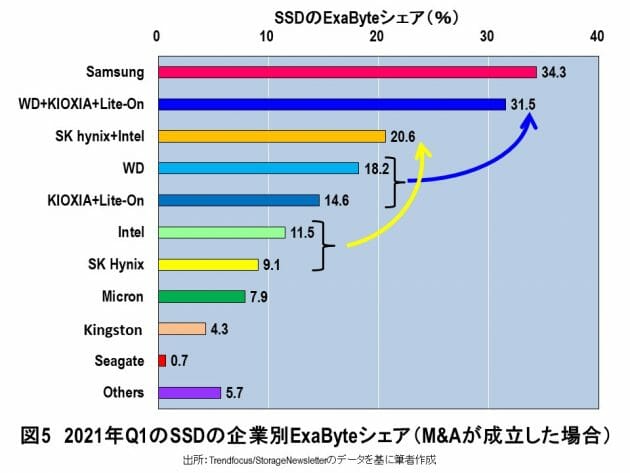

それでは、SSDのシェア争いは、どうなっているだろうか。図5に、2021年第1四半期(Q1)のSSDのエクサ・バイト(exabyte、EB)シェアを示す。なお、EBとは、10の18乗の単位で、記憶装置の容量を意味する。

SKハイニックスがインテルを買収すれば、合計シェアはWDとキオクシア(+Lite-On)を超え、世界シェア1位のサムスン電子(34.3%)に次ぐ、第2位(20.6%)になる。ここで、キオクシアは2020年7月1日付で、台湾のSSDメーカーのLite-Onを1億6500万ドルで買収する予定となっている(予定通りなら買収は完了していることになる)。そのため、図5では、最初からキオクシア+Lite-Onの合計でシェアを記載している。

そのキオクシア(+Lite-On)をWDが買収したら、SSDの合計シェアは31.5%となり、SKハイニックス・インテル連合を抜いて、シェアトップのサムスン電子に次ぐ第2位に躍り出ることになる。

SSDの出荷個数シェア

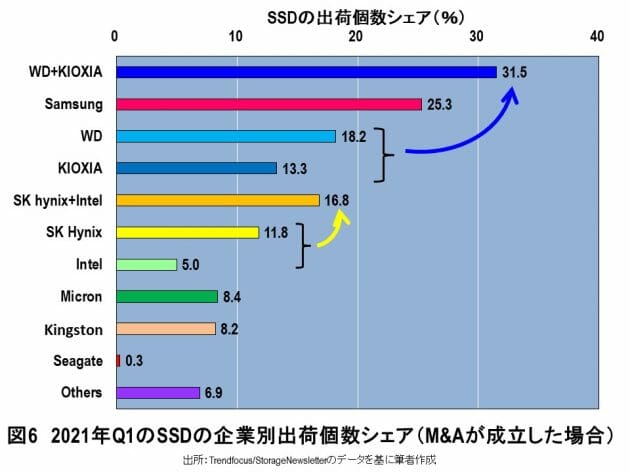

SSDのEBシェアとは別に、SSDの出荷個数のシェアデータもある。こちらのほうが、ビジネスの状況が反映されたシェアかもしれない。その2021年Q1の出荷個数シェアを図6に示す。

SKハイニックス・インテル連合の合計シェアは16.8%で、この時点では1位サムスン電子(25.3%)、2位WD(18.2%)に次ぐ第3位になる。ここで、WDがキオクシア(+Lite-On)を買収すれば、その合計シェアは31.5%となり、サムスン電子を大きく超えて、世界1位に躍り出ることになる。

ここまでを総括すると、WDがキオクシア(+Lite-On)の買収に成功すれば、NANDのシェアでトップのサムスン電子にほぼ並び、SSDのエクサ・バイトシェアでサムスン電子に次ぐ世界2位となり、SSDの出荷個数シェアでは、サムスン電子を凌駕して世界1位になることがわかった。

WDによるキオクシア買収のメリット・デメリット

この買収が成立した場合、NANDやSSDのシェア拡大以外に、WDおよびキオクシア、それぞれについて、どのようなメリットやデメリットがあるかを考察してみよう。

まず、キオクシアの立場になって考えてみる。キオクシアは、NANDの世界シェアはサムスン電子に次ぐ2位であるが、SSDのEBシェアと出荷個数シェアでは、どちらも1位サムスン電子、2位WDに次ぐ3位である。そして、SKハイニックスがインテルを買収すると、NANDシェアが3位、SSDのEBシェアと出荷個数シェアがどちらも4位に落ちることになる。

キオクシアはWDと共同で四日市工場を運営しており、製造したNANDを半分に分け、それぞれのビジネスは各社が独自に行うことになっている。そのような状態で、SSDのシェアがEBでも出荷個数でもWDに劣っているのは、SSD全体の設計力が低い上に、SSDコントローラの設計を外注していることにある。ここが、キオクシアの弱点である。

ところが、そのキオクシアがWDに買収されれば、その弱点を補うことができる。そして、かねてからの課題だったSSDビジネスの強化を図ることができるだろう。これは大きなメリットといえる。

キオクシアの経営陣はどうなる?

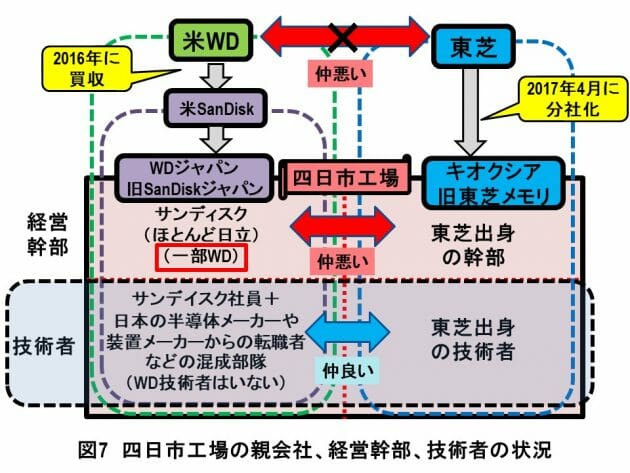

では、キオクシアにとってのデメリットは何があるか。図7に、NANDを共同で製造している四日市工場の親会社、経営幹部、技術者の状況を示す。

もともと四日市工場は、東芝のメモリ事業部と米サンディスクが合弁会社をつくって、NANDを共同で開発し製造していた。ところが、2016年にWDがサンディスクを買収した。また、2017年に東芝が債務超過を解消するために、メモリ事業部を「東芝メモリ」として売却し、その後、社名をキオクシアに変更した。つまり、四日市工場を経営しているWDジャパン(旧サンディスク)とキオクシアの親会社は、それぞれWDであり、東芝であるということになる。

次に、四日市工場の内部に目を向けてみよう。キオクシアの経営幹部は、基本的に東芝出身者である。一方、WDジャパンの経営幹部は、その社長が旧日立製作所の小池淳義氏であり、その側近を日立時代の仲間で固めていることから、日立色が強い。

つまり、四日市工場は極論すると東芝と旧日立が経営していることになる。筆者が半導体技術者として日立に在籍していた1987~2002年に感じていたことであるが、日立と東芝は、お互いにライバル心剝き出しの態度をとっていた。学会会場で会うと、目礼はするが、目は笑っていない。日立も東芝も、絶対にライバルには負けないというようなプライドを持っていたと思われる。

そのような関係の旧日立と東芝がお互いに協力し合って、四日市工場の経営を行えるか? 到底無理だろう。実際、四日市工場の旧日立側の経営幹部のボヤキが、日立人脈を通じて、ときどき筆者の耳にも聞こえてきていた。

このような状態にある四日市工場において、WDがキオクシアを買収したら、どうなるだろうか。恐らく、WDジャパンにとって目障りな東芝出身の経営陣は一掃されるのではないだろうか。となると、東芝出身の四日市工場の経営陣にとっては、WDによる買収は恐怖以外何ものでもないということになる。

WDにとってはどうか

もし、WDがキオクシアの買収に成功し、意見が合わない東芝出身の経営陣を一掃できたら、WDジャパンの経営陣は非常にスムーズに経営方針を立案し、実行できるようになるだろう。これは、WDジャパンにとってのメリットである。

一方、デメリットは何か。四日市工場の経営陣は、東芝と旧日立が対立していたと思われるが、技術者たちには大きな対立はなかったと聞いている。

その理由は、まず絶対数で東芝出身の技術者が多かったことが挙げられる。次に、WDジャパンの技術者はWDジャパン(旧サンディスクジャパン)プロパーの技術者に加えて、エルピーダやルネサスなどの半導体メーカーおよび製造装置や材料メーカーからの転職者の混成部隊だった。その結果、少数の混成部隊には、これといった特色はなく、そのため東芝出身の技術者と対立が起きることも少なかったと聞いている。

しかし、WDがキオクシアを買収すると、少数の混成部隊のWDジャパンの技術者が、大多数の東芝出身者より上に立つような事態が起きるかもしれない。もしそうなると、これまで協力してNANDを開発し、量産してきた技術部隊の間に軋轢が生じるかもしれない。というのは、東芝出身の技術者のプライドが傷つくと考えられるからだ。それは、今までがうまく行っていただけに、デメリットになる可能性がある。

この買収の行方

WDがキオクシアを買収することにより、NANDの売上高シェアでは1位のサムスン電子に並び、SSDの出荷個数シェアでは、1位のサムスン電子をはるかに凌駕する。また、四日市工場の内部においては、技術者の間に軋轢が生じる可能性があるが、これまで対立することが多かった経営陣については、旧日立出身者のWDジャパン側が実権を握り、東芝出身者を一掃すれば、非常にすっきりした経営が可能になるだろう。

このように四日市工場全体で考えれば、この買収はデメリットよりメリットのほうが大きいといえる。問題は、この買収が成立するか否かだ。

このような大型買収については、世界に9カ所ある司法当局で独占禁止法に関する審査が行われる。その9カ所のうち、中国の司法当局が、どう考えても認可するとは思えない。

第1に、バイデン政権になっても米中ハイテク戦争は収まるどころか、より激化の一途を辿っている。したがって、その報復の意味でも、中国が米日企業のM&Aを認めないことは明らかだ。

第2に(こちらのほうがより本質的であるが)、キオクシアのNANDの多くが単品売りされており、その販売先が中国のスマホメーカーのXiaomi、OPPO、vivoなどであることだ。もし、キオクシアが米国のWDの傘下に入ってしまったら、キオクシアによる中国のスマホメーカー向けのNANDの販売を、いつ米国政府に止められてもおかしくない。これは、中国にとって国益を損なう脅威である。

以上2つの理由で、中国の司法当局が、この買収を認可しない可能性が高いと考えている。筆者としては、SSDビジネス強化のため、また四日市工場の効率的な経営のために、この買収が成立してほしいと思っているが、現実は厳しいだろう。

(文=湯之上隆/微細加工研究所所長)

RANKING

RELATED POSTS

ニューアングル