「今年、住宅ローン金利が上昇」は実は起きない?すでにフラット35の金利は低下

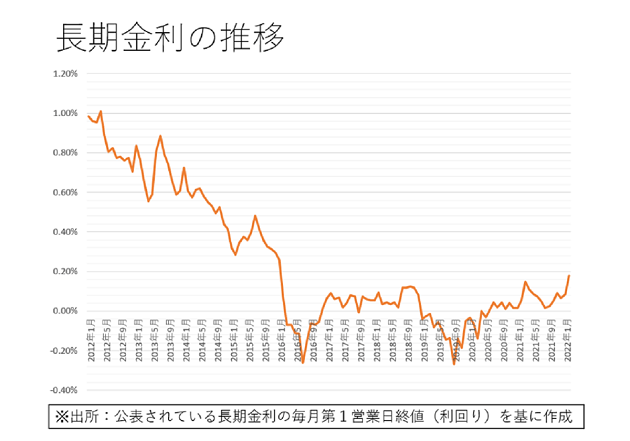

住宅ローン金利を取り巻く環境が風雲急を告げているという報道が目立つようになっています。きっかけは日本経済新聞の報道です。2022年2月のメガバンクの固定金利選択型の10年固定金利が6年ぶりの水準まで上昇した(引き上げられた)からです。欧米の長期金利に同調して日本の長期金利が上昇しているのです。2021年も1月下旬から3月にかけて長期金利は上昇しましたが、当時は0.2%を超えられませんでした。今回の上昇局面では、2016年1月以来の0.2%台に乗せてきたため、住宅ローン金利の上昇が注目されつつあります。

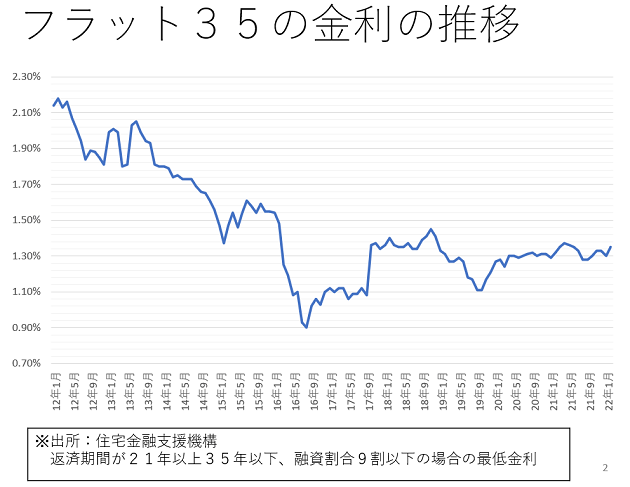

住宅ローン金利が上昇しているのは事実ですが、今回の報道にはやや違和感があります。筆者は長年、長期金利と住宅ローン金利をウオッチしているのですが、長期金利こそ2021年の水準を上回ったものの、たとえば報道があった2022年3月の「フラット35」の金利は2021年4月の水準を下回っており、2022年4月になってようやく上回ったのです。ちなみに、マイナス金利政策が導入された2016年2月以降の最高金利1.45%は下回っています。報道はメガバンクの固定金利選択型についてであり、筆者はフラット35と比較対象が異なるからかもしれませんが、時間軸を少し長めに取れば、金利水準がそれほど高いとは思えないからです。

問題は今後も住宅ローン金利が上がるのか否かですが、日本銀行の黒田東彦総裁は0.25%以上に長期金利が上昇しないように指値オペを行うと明言したことから、同水準を超える長期金利の上昇が起こるとは考えにくいです。注意したいのは、黒田総裁の任期中の政策変更は考えにくいものの、任期は2023年4月までで、異例の2期10年も総裁を務めているため交代するとみられています。新総裁が誰になるかわかりませんが、黒田総裁の政策を引き継がなければ長期金利が0.25%を超えて上昇することもあり得るでしょう。

日本銀行総裁就任は国会で承認を得る必要があるため、今秋頃から人選は行われることでしょう。人選によって思惑的な動きが起こるかもしれませんが、その変動はノイズ程度にすぎない気がしてなりません。

長期金利のさらなる上昇の材料は「思惑」のみ

半面、日本でも物価が上昇しており、2022年4月以降は携帯電話料(通信費)の引き下げの影響がなくなることから、消費者物価指数は前年比2.0%前後上昇するとの予測が増えています。日本銀行は物価上昇率の目標を2.0%と掲げていますが、2.0%を超えてもすぐに金融政策を転換することはない「オーバーシュート型コミットメント」を明言しています。簡単にいえば、恒常的に2.0%をキープできる状況にならなければ政策転換を行わないとしているのです。

黒田総裁は日本の物価上昇は賃金の上昇を伴っていないため、欧米のような物価の上昇にはならないとも述べています。原材料費の価格上昇による「コストプッシュ型」の物価上昇は、モノの価格が上昇すれば消費者は財布の紐を締めて節約に励むだけなので長続きしないのです。長期金利が上昇すれば、生命保険会社などが国内債券への資金配分を増やすことも考えられ、これも長期金利の上昇を抑える効果が期待できるのです。

以上より、長期金利のさらなる上昇の材料は思惑だけで、国内にはほとんどありません。まして政策変更を行うような材料はないといえるでしょう。多少の上下動はあるものの、当面の住宅ローンの金利水準は2021年とほぼ変わらないと考えられます。

注意するべきは来年の日本銀行の新総裁の人選だけです。万が一がありえるとすれば、誰もが認識できるほどの好景気となり賃金も大幅に上昇するケースですが、悲しいかな夢幻にすぎないのはいうまでもありません。

(文=深野康彦/ファイナンシャルリサーチ代表、ファイナンシャルプランナー)

RANKING

RELATED POSTS

ニューアングル