かんぽ生命の不適切販売問題。前編では、この問題の経緯や不適切とされた主な事例をご紹介したが、後編では、かんぽ生命が取り扱っている主な商品や特徴、不適切な契約を見極めるポイントをご紹介しよう。

かんぽ生命の主力商品は、「養老保険」「終身保険」

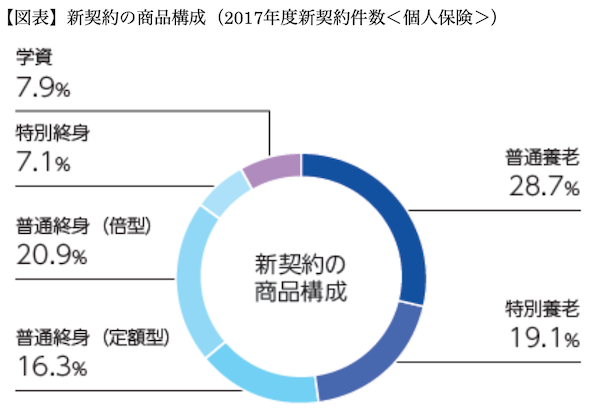

では、かんぽ生命は、もともとどのような保険商品を扱っているのか? 以下の図表は、2017年度の新契約の商品構成である。

主に取り扱っているのが養老保険、終身保険、学資保険といった、いわゆる貯蓄性保険商品ばかり。このうち、最も高い割合を占めるのが「普通養老保険」(28.7%)だ。

養老保険とは、生命保険のうち、一定の保障期間を定めたもので、満期時に死亡保険金と同額の満期保険金が支払われる。要は、亡くなっても、生きていても、必ず保険金が受け取れるため、終身保険や定期保険と比べると、保険料が最も割高となる。

同社の「普通養老保険」は死亡保険金と満期保険金が同額のもので、かつて「はあとふるプラン」(2002年6月30日に販売中止)として簡易保険の主力商品となっていた。現在では「新フリープラン」として販売されている。

一方、「特別養老保険」(19.1%)は養老保険に定期保険が付いている定期保険付養老保険のこと。死亡保険金と満期保険金の倍率の違いによって、「2倍保障型」「5倍保障型」「10倍保障型」がある。ペットネームは普通養老保険と同じ「新フリープラン」。死亡保障があるため、加入年齢は普通養老保険が0歳からだが、特別養老保険は15歳からと保障のニーズ等が異なる。

そして終身保険は、いわゆる「新ながいきくん」というペットネームで親しまれているもの。「普通終身保険」は、保険契約の払込期間満了後に、それまでの保障が一定額減額される「倍型」(20.9%)(「ばらんす型2倍」「ばらんす型5倍」)と保険契約から同額の死亡保障が一生続く「定額型」(16.3%)がある。

「特別終身保険」(7.1%)は、「おたのしみ型」という愛称の通り、保険料払込期間満了時とその後5年ごとに生存保険金(一時金)を受け取ることができるものだ。