2023年度の補正予算に、フラット35の新たな金利引下げが盛り込まれました。引下げ幅が従来の最大0.50%が1.00%に拡充されます。少子化対策もあって、子どもの数に応じて金利引下げ幅が大きくなるという、これまでにないユニークな制度で、子育て世帯、プレファミリー世帯にとっては魅力の大きい内容といっていいでしょう。

補正予算が成立しだい実施に移される

フラット35というのは、独立行政法人住宅金融支援機構が民間金融機関と提携して実施している住宅ローンです。適用金利が完済まで決まっている全期間固定金利型なので、消費者は安心して利用できますが、その分変動金利型などに比べると金利が高めになっているのが難点で、変動金利型などに比べて利用者はさほど多くないのが現実です。しかし、良質な住宅の取得を支援するために、基本性能の高い住宅について金利を引下げたり、社会課題を解決するための施策を推進するため、一定条件に該当する人について、金利を引下げる制度などが実施されています。

その金利引下げ制度に、このほど新たな制度が追加されることになったのです。それが、「【フラット35】子育てプラス」です。2023年度の補正予算に盛り込まれ、2023年11月29日に補正予算が成立したことを受けて、2024年2月13日の資金受け取り分かちらスタートすることが決定したようです。

他の金利引下げ制度と併用できる

この「【フラット35】子育てプラス」の注目ポイントは、次の2点です。

(1)子どもの人数に応じて金利を引下げ

(2)金利引き下げ幅を最大1.00%に拡充

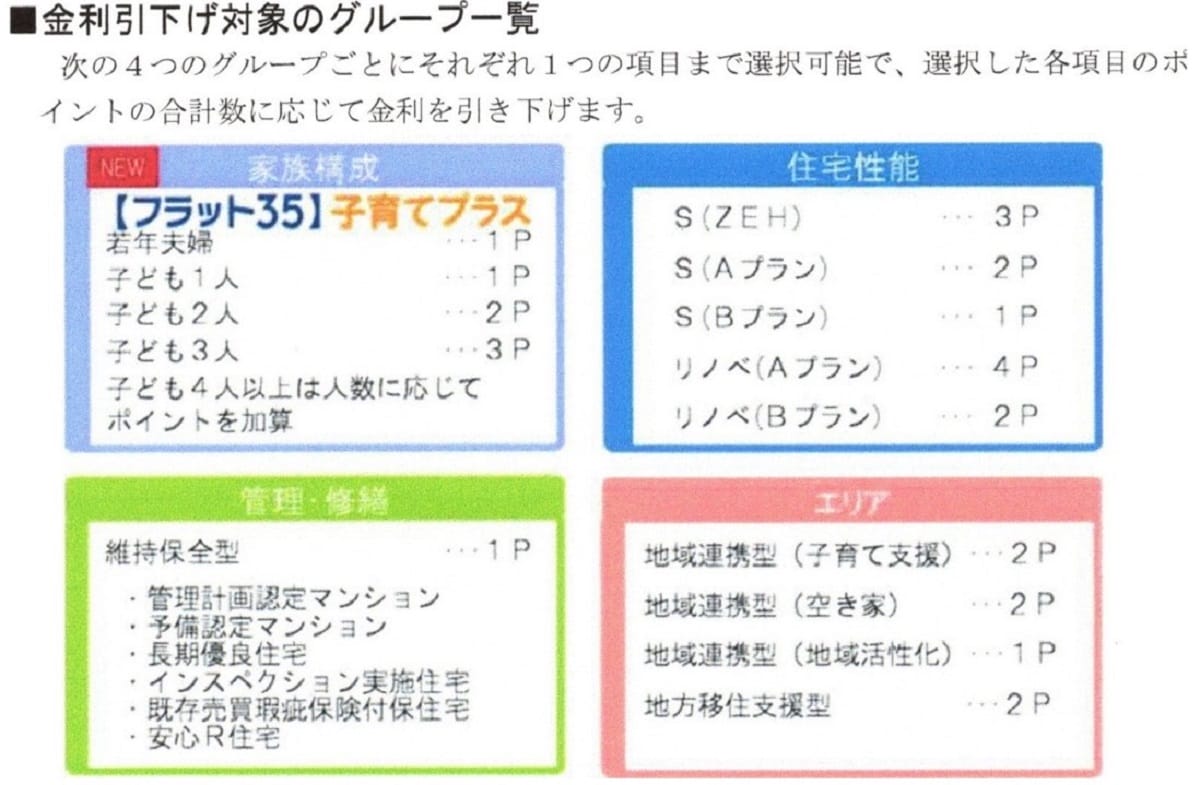

(1)は、下の「金利引下げ対象のグループ一覧」にあるように、子どものいない若年夫婦はポイント1で、子ども一人が1ポイント、子ども二人が2ポイント、子ども三人が3ポイントと子どもの数に応じてポイントが増えて、金利引下げ幅が大きくなる仕組みです。現実の子育て世帯や、まだ子どもはいないものの、将来の出産・子育てが期待される夫婦などを積極的に支援して、少子化を打開しようとする施策といっていいでしょう。

子どもの人数によってポイントが加算されると同時、従来の各種の加算ポイントとの併用が可能です。たとえば、子どもが二人いる世帯がZEH(ネット・ゼロ・エネルギー・ハウス)を取得する場合、二人のこどもで2ポイント、加えてZEHが3ポイントで、合計5ポイントになります。

金利引下げ幅が最大1.00%に拡充される

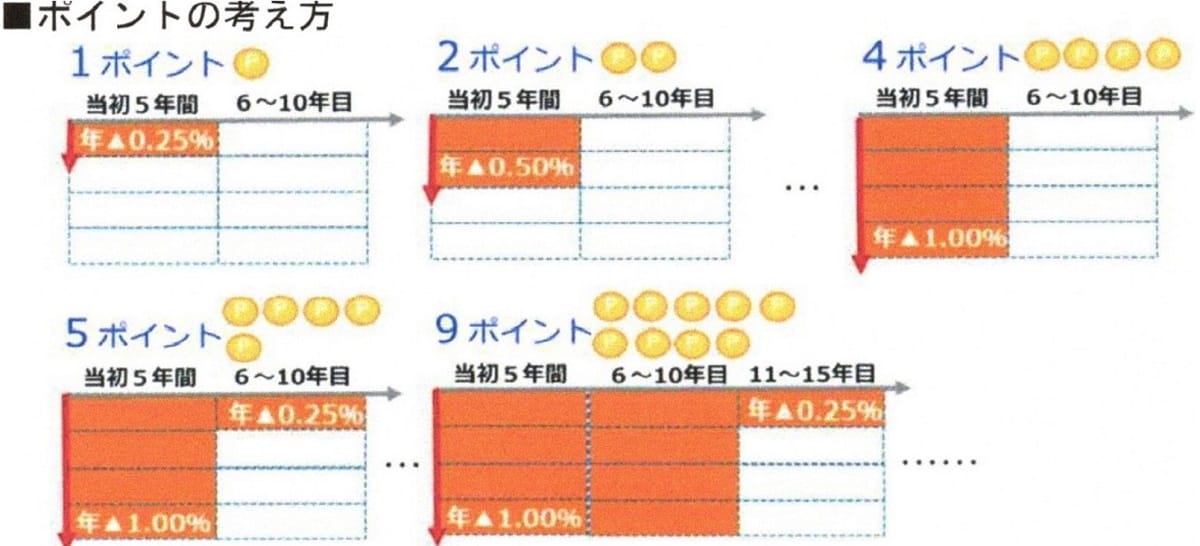

金利引下げ幅は、この合計ポイントによって決まります。例にあるような5ポイントであれば、下の「ポイントの考え方」にあるように、当初5年間の金利が1.00%引下げられ、6年目から10年の引下げ幅は0.25%になります。11年目以降は引下げがなくなり、当初の金利に戻ります。

従来の制度では、金利引下げ幅の上限は0.50%でしたが、今回の「【フラット35】子育てプラス」の実施によって、金利引下げ幅の上限が1.00%に拡充されます。子どもの数が多く、その他の引下げ制度もいろいろ利用できる場合、最大9ポイントまで加算が可能で、その場合、当初10年間の金利引下げ幅が1.00%で、11年目から15年目は0.25%の引下げになります。16年目以降は金利引下げがなくなり、本来の金利に戻ります。

返済期間20年以下なら変動金利型並みの金利に

フラット35の金利は利用する返済期間によって異なりますが、2023年11月の金利は、返済期間15年~20年が1.48%で、返済期間21年~35年が1.96%です。ここから最大1.00%の引下げですから、返済期間15年~20年は1.48%-1.00%で0.48%になります。最長でも引下げ期間は10年に限られますが、それでも、民間ローンの変動金利型、固定金利期間選択型の固定期間の短いタイプの金利並みの低金利で利用できることになります。

変動金利型は金利上昇によって借入後に適用金利がアップ、返済額増額のリスクがありますが、フラット35は全期間固定金利型なので、10年後に金利の引下げ幅が小さくなったり、金利引下げがなくなったりはしますが、それでも金利引下げ前の本来の金利に戻るだけで、大幅な金利上昇、返済額増額といったリスクはありません。その分、比較的安心して利用できます。

35年返済でも10年固定より低い金利で利用できる

フラット35の返済期間21~35年の2023年11月の金利は1.96%ですから、「【フラット35】子育てプラス」のポイントが上限の9ポイントの場合、当初10年間の金利は1.96%-1.00%の0.96%になります。11年目以降15年目までが1.96%-0.25%の1.71%で、16年目以降は金利引下げがなくなって、1.96%ということです。

最近は金利の上昇によって、固定金利期間選択型の10年固定の金利も上昇しています。メガバンクのなかで一番低い三菱UFJ銀行でも1.04%で、一番高いみずほ銀行は1.55%ですから、金利引下げによって、全期間固定金利型を、10年固定より低い金利で利用できることになります。

11年目以降も金利が決まっているので、固定金利期間選択型のように、11年目以降の金利がどうなるのかという不安はありません。しかも、金利引下げ幅が小さくなるとはいえ、11年目から15年目まで0.25%の金利引下げが続くので、固定金利期間選択型に比べるとかなり安心感があるのではないでしょうか。

20年返済でも総額で400万円以上の軽減に

では、この金利引下げのメリットはいかほどなのでしょうか。負担軽減効果を試算してみましょう。共通の設定条件は、借入額5000万円、元利均等・ボーナス返済なしです。まず、返済期間20年で、金利引下げのない1.48%が完済まで適用される場合、毎月返済額は24万813円で、これが20年間変わらないので、完済までの総返済額は5779万5120円になります。「【フラット35】子育てプラス」で、合計ポイントが9ポイントだと、1.48%の金利が当初10年間は0.48%に、11年目以降15年目までが1.23%に引き下げられ、16年目以降は1.48%になります。この条件での毎月返済額は以下のようになります。

・当初10年間 年利0.48% 毎月返済額21万8534円

・11年目~15年目 年利1.23% 毎月返済額22万6829円

・16年目~20年目 年利1.48% 毎月返済額22万8257円

20年間の総返済額は、

・当初10年間 21万8534円×12か月×10年=2622万4080円

・11年目~15年目 22万6829円×12か月×5年=1360万9740円

・16年目~20年目 22万8257円×12か月×5年=1369万5420円

これを合計すると5352万9240円です。金利引下げがないと総返済額は5779万5120円ですから、20年間で426万5880円負担が軽減される計算です。

当初10年間は月額2万円以上の負担軽減に

35年返済だと、軽減効果はもっと大きくなります。金利引下げがないと、金利は1.96%ですから、5000万円、元利均等・ボーナス返済なしの毎月返済額は16万4606円です。これが35年間続くので、完済までの総返済額は、

・16万4606円×12か月×35年=6913万4520円

になります。それに対して、「【フラット35】子育てプラス」の金利引下げポイントが9ポイントだと、当初10年間は金利引下げ1.00%、11年目以降15年目は0.25%の金利引下げで、16年目以降は1.96%になります。このケースで、借入額5000万円、元利均等・ボーナス返済なしだと次のようになります。

・当初10年間 年利0.96% 毎月返済額14万0212円

・11年目~15年目 年利1.71% 毎月返済額15万3227円

・16年目~30年目 年利1.96% 毎月返済額15万6877円

当初10年間の毎月返済額は金利引下げがない場合の16万4606円に比べて、月額で2万4394円も軽減されます。

35年返済だと500万円以上の軽減に

その結果、完済までの総返済額がどうなるのかをみると、次のようになります。

・当初10年間 14万0212円×12か月×10年=1682万5440円

・11年目~15年目 15万3227円×12か月×5年=919万3620円

・16年目~30年目 15万6877円×12か月×20年=3765万0480円

これらを合計すると6366万9540円です。金利引下げがない場合の総返済額は6913万4520円ですから、546万4980円の軽減です。20年返済に比べて、軽減額が120万円ほど多くなるのです。総返済額だけではありません。年収に対する年間返済額の割合である返済負担率も随分と軽減され、返済計画がラクになります。

たとえば、35年返済で金利引下げがないと毎月返済額は16万4606円ですから、年収600万円の返済負担率は32.9%、年収800万円だと24.7%、年収1000万円では19.8%です。安心の返済計画を考えると、返済負担率は25%程度に抑えておくのが無難といわれていますから、年収600万円では、かなり不安がありますし、年収800万円でも安全ラインギリギリです。

マイホーム取得の絶好の機会の到来か

それに対して、1.00%の金利引下げだと、当初10年間の毎月返済額は14万212円に減少しますから、返済負担率は年収600万円で28.0%、年収800万円で21.0%、年収1000万円では16.8%に低下します。これなら、年収600万円でも上手にやり繰りすれば何とかなる範囲ですし、年収800万円、年収1000万円であればゆとりをもって返済できるのではないでしょうか。11年以降は返済額が多少増えますが、10年が経過すれば、収入もある程度増加を期待できるでしょうから、そんなに負担にはならないはずです。金利引下げが大幅に拡充されるこの機会を利用して、ぜひ上手にフラット35を活用してマイホームの取得を考えてみてはどうでしょうか。

RANKING

RELATED POSTS

ニューアングル