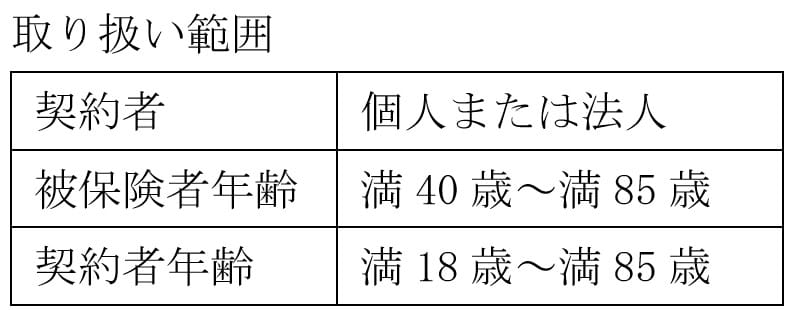

明治安田生命保険の「外貨建・そなえてふやす介護終身保険」の販売が好調だ。2023年10月2日の発売後、同社の予想を超えるスタートダッシュを切っている。ヒットの理由を探る。

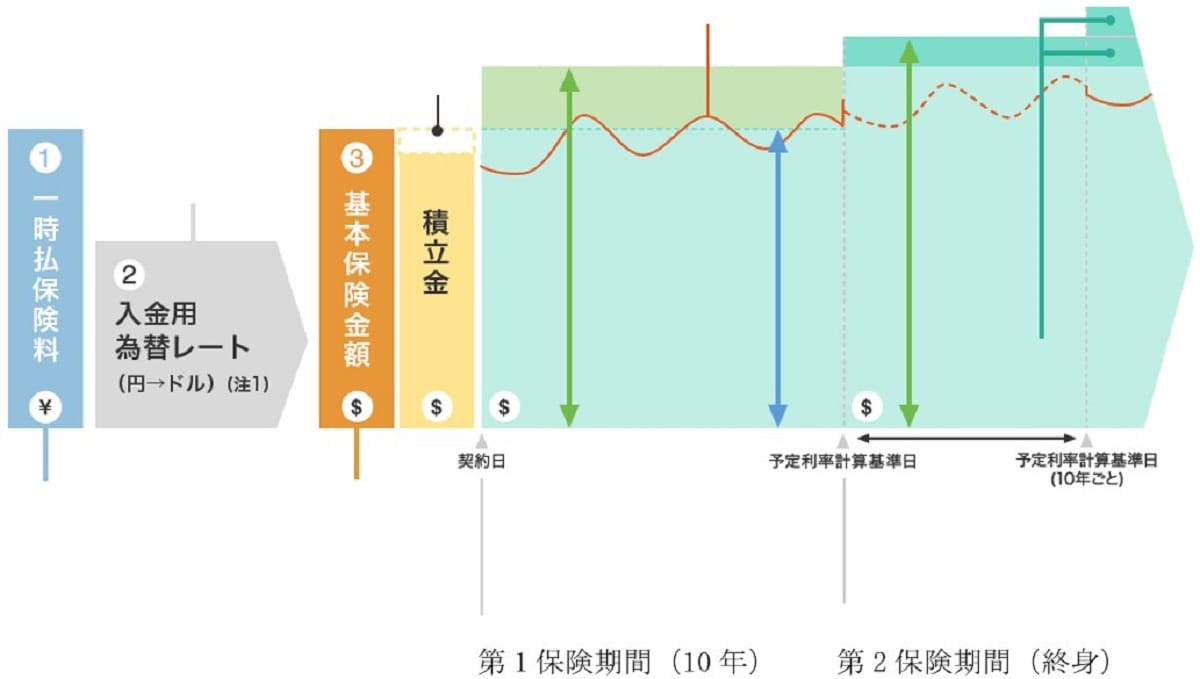

この商品は、要介護2以上または同社所定の要介護状態に該当したときに保険金が支払われる介護保障(=そなえる)に加え、 大切な家族のための死亡保障(=のこす)、老後資金の準備となる資産形成(=ふやす)の3つのニーズに応える終身保険だ。契約時に一括で保険料を円で払い込み、米ドルや豪ドルなどの外貨で運用する外貨建保険となる。本商品は米ドル建てだが、米国の金利が現時点では高位であることから、円貨建商品に比べて高い予定利率(※1)の設定が可能となっている。ただし、外貨建保険は円貨建てで保険金等を受け取る場合、保険金等の支払時における為替レートによって、その金額が増減することはしっかり覚えておきたい。

(※1)予定利率と積立利率の違いについて

毎年の積立金は予定利率と保険契約関係費等によって算出される。一般的に「予定利率」とは保険契約関係費等控除前の利率、「積立利率」とは予定利率から保険契約関係費等控除後の利率のことをさす。

予定利率の高さ

ヒットの最大の理由は予定利率の高さだ。外貨建の介護保険となると、予定利率が2%台の商品もあるなか、本商品は4.88%だ(有効期間:2023年12月16~31日)。同社によれば、米国の国債のほか州債および社債等を一定程度組み入れることにより、高い予定利率の設定を可能にしているという(州債・社債の詳細は非公開)。ちなみに、予定利率は毎月1日と16日に見直しをし、第1保険期間の10年間は契約時の予定利率は維持される。

40歳・男性・一時払保険料1,000万円の事例をみてみる。本商品の入金用為替レート(円→ドル)は、同社が一時払保険料を受領した日に確定するが、仮に12月18日に受領した同日付けの契約時の為替レートを1米ドル142.94円とする。1,000万円を一時払いで支払った場合の為替両替額は69,960米ドルで、これが基本保険金額、つまり、第1保険期間中(契約日から10年間)に被保険者が死亡した時の保険金となる。契約初期費用は4.0%で、基本保険金額から契約初期費用をマイナスしたものが積立金となる。第1保険期間中(契約日から10年間)に要介護2あるいは同社所定の介護状態となった場合の介護保険金は107,974.17米ドル(基本保険金額に対する割合は154.3% 日本円換算約15,433,827円 ※1米ドル142.94円として試算)だ。

ヒットの第二の理由は、予定利率が高いことに伴う解約返戻金の高さだ。先の予定利率(4.88%)が前提なら、10年後(第2保険期間開始時)の解約返戻金は106,456.73米ドル(日本円換算約15,216,925円 ※1米ドル142.94円として試算)となり返戻率は152.1%だ。

第1保険期間が10年

ヒットの理由はほかにもある。外貨保険の第1保険期間が20年というのが主流のなか、第1保険期間が10年という点だ。なぜ介護保険には10年がポイントになるのか。認知症の発症年齢をみてみると、地方独立行政法人・東京都健康長寿医療センターは以下のように発表している。

「認知症の有病率は年齢とともに急峻に高まることが知られています。現在、65歳以上の約16%が認知症であると推計されていますが、80歳代の後半であれば男性の35%、女性の44%、95歳を過ぎると男性の51%、女性の84%が認知症であることが明らかにされています」

65歳以上になると認知症を発症する可能性が高くなることが、このデータからもわかる。ヤングケアラーの問題もクローズアップされているが、自分が介護状態になる可能性と真剣に向き合えるようになるのは50代ぐらいからではないか。実際、明治安田生命の「外貨建・そなえてふやす介護終身保険」でも、契約時の年齢は50代が約3割、60代が約4割、70代が約2割、その他が1割となっている。

介護保険を検討している人には、第1保険期間が20年、さらに介護保険金額がアップした場合の第1保険期間が20年先というのは馴染まないのではないか。60代で加入したなら20年先は80代となる。

代理請求特約

ところで、資産を増やしてそれを介護費用に充てるというなら、何も保険ではなく、株や投資信託でもいいのではないかと思われるが、株や投資信託にはない機能がこの保険にはある。それが「代理請求特約(被保険者請求サポート制度)」だ。介護保険金など被保険者が受け取る保険金や入院給付金などについて、被保険者本人が請求できない特別な事情がある場合に、代理請求人が被保険者に代わって請求できる特約(制度)だ。

認知症になれば、預貯金の引き下ろしなどは一切できない。このため後見人を付けることを金融機関から求められるが、法定後見人制度では「家族の意向を聞いてくれない」「後見人を変えたくても、認められない」などトラブルが数多く発生している。被保険者本人が認知症を発症して要介護状態になり、保険金の請求を行う意思表示も困難な場合、代理請求人が配偶者となっていれば、配偶者が介護保険金の請求手続きが行える。この特約を取り入れている保険商品は少なく、外貨で資産を増やして介護に使えるこの保険は、業界関係者の間でも「選択肢に入れていい」と高い評判を得ている。

この商品は他の金融機関や保険ショップで販売されておらず、明治安田生命を通じてしか契約できない。外貨建保険をめぐっては「知らなかった」「聞いていない」というトラブルが多く、高齢者は子どもなども同席がなければ契約できないケースが多いが、子どもや投資の知識がある知人などに同席してもらい説明を聞いてみてほしい。中途半端な思い込みがのちにトラブルとなるので、不明点は理解できるまで何度も質問をし、その対応に不満や疑問を感じたときは担当者を変更してもらったり、支社や拠点に希望を伝えてほしい。保険に加入して1年もすると、その内容を忘れる人が大半だ。保険会社からアフターフォローの連絡が来たときには、外貨建保険に加入している人ほどチェックを怠らないでいただければと思う。

RANKING

ニューアングル