原油暴落は「暴落」ではない?“本当の”理由とは 割高状態の調整で底打ち安定へ

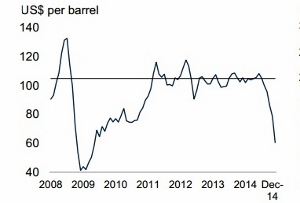

「世界銀行HP」-「Understanding the Plunge in Oil Prices: Source and Implications」より

「世界銀行HP」-「Understanding the Plunge in Oil Prices: Source and Implications」より国内系、外資系運用会社を渡り歩き、株式投資の最前線に20年以上携わった後、現在はマネックス証券チーフ・ストラテジストを務める広木隆氏が、「経済のミカタとカラクリ」をわかりやすく解説します。

昨年末から世界の金融資本市場の一大波乱要因となってきたのが、原油価格の急落である。一向に歯止めがかからない原油安のせいで、産油国の株・通貨のみならず、米国をはじめとする世界の株が売られた。リスク回避の流れが強まり、外国為替市場では安全通貨とされる円に資金が回帰し、円高に巻き戻った。また、原油価格の下落が物価上昇率を押し下げる、すなわちデフレ圧力を高めるとの思惑から、全世界的に金利低下に拍車がかかった。

そもそも、この原油価格下落の背景はなんだろうか。原油に限らずコモディティ(金融商品)の価格決定メカニズムは、潜在的な需給状況が長期的な価格トレンドを規定し、そこに市場のセンチメントや期待を動かす短期的な要因が加わる。世界銀行の分析(「Understanding the Plunge in Oil Prices: Source and Implications」)によると、長期トレンドに影響する需給バランス面では、米国シェールオイルの生産増という供給要因とグローバル経済の成長鈍化という需要要因が挙げられている。短期的な要因としては、OPEC(主にサウジアラビア)の目標の変更、地政学リスクの後退による供給遮断懸念の緩和、米ドル高が指摘されている。どれも一見すると極めて正論のように思われるし、一般的なメディアで見られる解説も世銀の分析と大きくは違わない。

しかし、それらは原油安の「舞台装置」を提供するものであっても、ここまで短期間のうちに、これほど大きな価格低下をドライブしてきた「直接的な理由」としては説明力が弱いと感じる。

例えば、シェール革命による米国の原油生産量の増加という最も説得力のありそうな理由にしても、今に始まった話ではない。米国の原油生産量は、ここ数年鋭角的に右肩上がりで増えてきた。その間、指標となる米国原油価格(WTI:ウエスト・テキサス・インターメディエーツ)は、ほぼ90~100ドルのレンジで横ばいだった。米国のシェールオイル増産で需給バランスが崩れたことが原油価格下落の要因であるならば、もっと前から原油価格は下げていなければおかしい。

無論、こうした需給バランスの歪みは、原油安を招く根本的な下地ではあった。ただし、ここまでの下落トレンドに突入したのは需給要因というよりは価格要因、すなわち割高な状態で推移していた原油の価格調整が一気に起きたというものであり、価格に着目して売りが売りを呼ぶ状態というのは実需主導というよりも明らかに投機的な動きであると考えられる。

Business news pick up

RANKING

5:30更新

関連記事