今年は年初から変動金利型住宅ローンの金利が下がり、注目度が高まっていますが、実は、このローンにはたいへんなリスクがあります。金利の低さに目を奪われるだけではなく、そのリスクを十分に理解した上で利用しないと、恐ろしいことになりかねません。どういうことなのでしょうか――。

メガバンクが2年5カ月ぶりに金利引き下げ

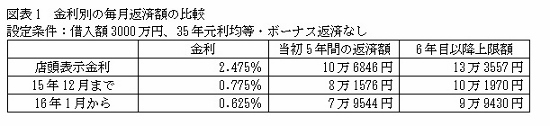

1月から三大メガバンクの変動金利型住宅ローンの金利が引き下げられました。店頭表示金利は2.475%で変化はないのですが、ほとんどの人に適用される引き下げ金利が0.775%から0.625%へ、0.15%下がったのです。

図表1にあるように、店頭表示金利の2.475%だと、借入額3000万円当たりの毎月返済額は10万円台に達するのが、0.775%だと8万円台に減少し、さらに0.625%まで下がることで、ついに7万円台まで減少したことになります。なぜ、この時期の引き下げなのでしょうか。

メガバンクの牙城が崩されつつある

最近は人件費負担などがかからないネット銀行などが、大幅な金利引き下げにより攻勢を強めています。メガバンクでは15年末まで0.775%だったのが、ネット銀行では0.50%台、0.60%台のところもあるのです。それに対抗するため、地方銀行や信用金庫のなかにも、メガバンクより低い金利を打ち出すところが増えています。

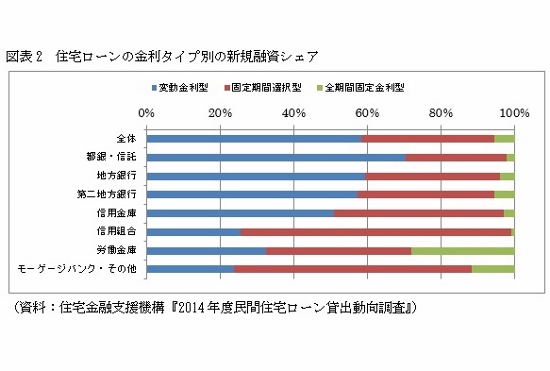

図表2にあるように、メガバンクは金融機関のなかでも新規融資に占める変動金利型のシェアが高いのが特色です。それが、ネット銀行などの低金利攻勢によって、牙城が崩されつつあります。そのため、メガバンクも利益を度外視してでも、金利を下げざるを得なくなったというのが実際のところではないでしょうか。

変動金利型ローンには大きなリスクがある

理由はどうあれ、こうした金利引き下げ競争は、利用者からみればたいへん喜ばしいことですが、実はこの変動金利型には大きなリスクが潜んでいます。低い金利ばかりが強調され、そのリスクがほとんど省みられないのは不安を禁じ得ません。

変動金利型住宅ローンは、適用金利が市中の金利動向に応じて変化するローン。ですから、借入後に適用金利が上がれば、返済額が大幅に増加するリスクがあるわけです。

Business news pick up

RANKING

17:30更新

関連記事