2%の物価上昇率目標に向かって遅々として展望が開けない現状に業を煮やしたのか、日本銀行がいよいよマイナス金利導入に踏み切りました。

住宅ローン金利も下がり、マイホームの取得を考えている人にとっては喜ばしいことですが、金利が低くなりすぎることは、一部のマンション取得を目指す人にとってはむしろリスクになる可能性があるのです。

3月には過去最低水準を更新する可能性も

今年に入ってから、1月にはメガバンクが変動金利型住宅ローンの実質金利をそれまでの0.775%から0.625%に、0.15%引き下げました。続いて2月には固定期間選択型10年ものを1.10%から1.05%に下げています。いずれも、メガバンクにとっては過去最低の金利です。

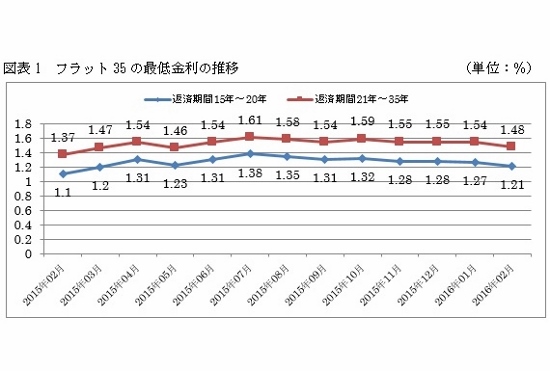

民間と住宅金融支援機構提携の住宅ローンであるフラット35も、図表1にあるように、昨年後半から低下傾向が強まり、2月の金利は返済期間21年~35年で1.48%まで下がりました。

フラット35の過去最低は昨年2月の1.37%でした。そのときには、前月1月の長期金利が史上初めて0.10%台まで下がっていましたが、今回はこの長期金利がマイナス金利政策の影響もあって、2月5日に0.035%まで下がっています。このままの低い金利が続けば、フラット35も3月には過去最低を更新することになるでしょう。

(資料:住宅金融支援機構ホームページより)

(資料:住宅金融支援機構ホームページより)金利が下がれば断然買いやすくなる

当たり前のことですが、住宅ローンの金利が下がればマンションなどのマイホームを取得しやすくなります。

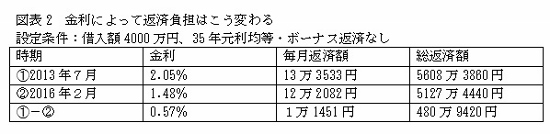

フラット35でみれば、過去3年の間で金利がもっとも高かったのは2013年7月の2.05%でした。それが現在は1.48%まで下がっているのですから、同じ借入額であれば毎月の返済額は大幅に減少します。

図表2でもわかるように、借入額4000万円だと毎月返済額は1万1451円の減額で、35年間の総返済額でみれば約481万円もの軽減になります。年間返済額の35%の年収が必要とした場合、2.05%なら約458万円の年収が必要ですが、1.48%なら約419万円にダウンします。比較的年収の低い、若い人でもマイホームを手に入れやすくなるわけです。

Business news pick up

RANKING

23:30更新

関連記事