「Thinkstock」より

「Thinkstock」より固定期間の長い住宅ローンでも0%台で利用できるような超低金利である上、住宅ローン減税など住宅取得支援策はかつてないほど恵まれています。

しかし、それでも住宅は売れません。なぜ売れないのか――。

その要因として、まずは新築マンションを中心に価格が高くなりすぎている点が挙げられますが、実はそれ以上に会社員の多くが抱いている“住宅ローン恐怖症”が障害になっているように思えてなりません。もっと自信を持ったほうがいいのではないでしょうか。

こんなチャンスを生かさないのはもったいない

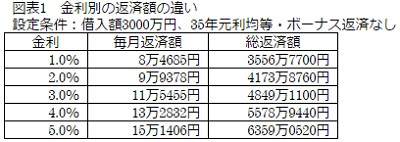

図表1をご覧ください。これは、住宅ローンの金利別の返済負担を比較した一覧表です。リーマンショック前の金利3%の時代だと、借入額3000万円、35年元利均等・ボーナス返済なしの毎月返済額は11万5455円でしたが、いまは1%程度で利用できますから、8万4685万円ですみます。毎月にして3万円以上の軽減で、35年間の総返済額でみれば1000万円以上も負担が少なくなっているのです。

この機会を生かさないのは、なんとももったいない。年収500万円の場合、金利3%だと年収に占める年間返済額の割合である返済負担率は約27.7%ですが、金利1%であれば20.3%に下がります。ローン返済中の家計のゆとりを考えれば、返済負担率は25%程度に抑えておくのが無難ですが、20%であれば全然問題はありません。むしろ余裕のゆとりある生活が送れるはずです。

実際、毎月8万円以上の家賃を払っている人は少なくないでしょう。家賃は払いっぱなしで身につきませんが、住宅ローンは支払った分だけ残高が減って、その分資産が増えます。家賃支払いをローン支払いに代えてしまうのが、将来にわたっての安心につながるのです。

30歳代までは“債務超過”でもOK

ここで、総務省統計局の「家計調査報告(貯蓄・負債編)平成28年(2016年)平均結果速報(二人以上の世帯)」をみてみましょう。図表2にあるように、二人以上の世帯の平均貯蓄額は1820万円で、負債額は507万円になっています。これを年代別にみると40歳未満では貯蓄が574万円に対して、負債が1098万円です。貯蓄の2倍近い負債のある“債務超過”の状態です。企業経営でこんな状態が続けば間違いなく倒産ですが、家計運営ではそんなことはありません。将来の健全経営を構築するためには避けて通れない道なのです。

Business news pick up

RANKING

11:30更新

関連記事